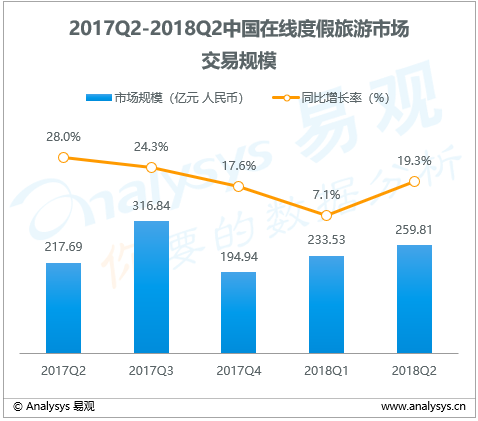

根据Analysys易观发布的《中国在线度假旅游市场季度监测分析2018年第2季度》显示,2018年第2季度,中国在线度假旅游市场交易规模达到259.81亿元,同比增长19.3%,环比增长11.3%。

在线度假旅游市场经历上季度的震荡后,本季度逐渐复苏。Analysys易观分析认为,由于有清明、五一、端午三个假期,带动了在线度假旅游市场交易规模的增长。据中华人民共和国文化和旅游部统计,三个假期全国接待游客达到3.371亿人次,同比增长8.6%。良好的上升趋势也带动了在线度假旅游市场的增长。其中,由短假期带动的在线周边游板块和由“小长假+带薪年假”的拼假模式带动的出境游板块成为了在线度假旅游市场增长的主要动力。

从业务角度来看,各厂商在假日营销的常规操作基础上,通过引进新技术、加强线下接待能力、深耕目的地等手段提升用户体验和服务能力;从资本角度来看,通过资本层面的合作来实现优势互补,提高整体竞争力。因此,技术、服务、资本成为本季度各厂商提升竞争力的关键词。

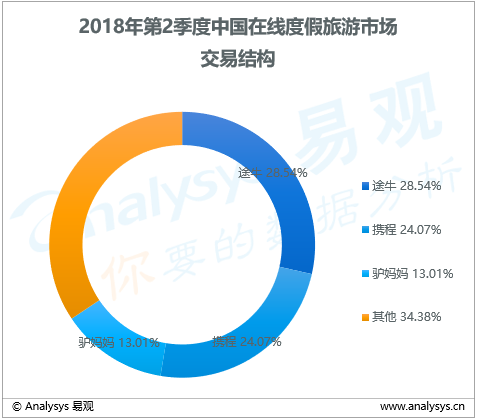

2018年第2季度各主要厂商市场份额:

1.第一梯队

2018年第2季度,途牛和携程市场份额仍分列一二位,分别为28.54%和24.07%,仍然保持稳定的领先优势。

2018年第2季度,“小长假+带薪年假”的休假模式促进了长线旅游的增长,比如欧洲错峰游,使得途牛在线度假业务的交易规模增速明显回升。另外,本季度途牛召开了2018春季产品发布会,继续实行其目的地旅游战略。比如,通过招募合伙人,增设海外地接社等多种方式拓展目的地服务网络,同时通过在产业链端的自营地接社建设和加强资源直采来提升服务质量和产品毛利率。

2018年第2季度,携程开始尝试通过加盟模式扩充线下门店,以期待带来更多的度假旅游业务来提升其利润率。

2.第二梯队

驴妈妈2018年第2季度交易份额占比13.01%,居于第二梯队。

从整体格局来看,同程艺龙本季度递交了港股IPO申请,线上业务重心调整至交通票务和住宿预订,导致同程的线上度假业务交易规模大幅缩小。这个变化使得同程让出了在线度假旅游市场交易规模的头部厂商地位。预计3季度旅游旺季的来临会极大推升在线度假旅游厂商交易规模。

欲了解在线度假旅游市场更多内容,请关注易观官方微信或致电客服4006-515-715。