易观分析:

Analysys易观分析认为,中国网络视频市场目前处于高速发展阶段。

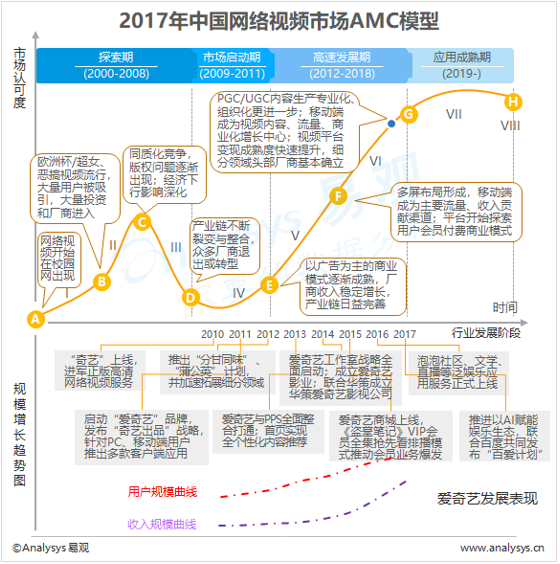

探索期(2000-2008)

随着校园网络中P2P直播服务的发展,网络视频初步兴起,而后欧洲杯/超女等全民娱乐事件及恶搞视频的流行带动网络视频在互联网用户中的广泛传播,网络视频开始引起资本注意。2006年YouTube被Google高价收购,大量行业参与者进入网络视频市场。

厂商数量的迅速增加加剧了行业内的同质化竞争,引发了大量版权纠纷。2007年广电总局发布《互联网视频节目服务管理规定》,确立了视频网站经营的牌照制度。2008年金融危机更带来整体市场环境的低迷。

启动期(2009-2011)

探索期的疯狂发展以及大量问题出现导致产业链整合开始,偶偶网、mofile等视频厂商或退出市场或寻求转型。2009年CNTV上线,拥有内容资源的传统电视媒体进军网络视频行业,2010年百度组建独立视频公司奇艺,网络视频行业竞争加剧。2010年优酷网在美国纽交所独立上市,标志着网络视频以流量获取广告收入的商业模式正式得到市场认可。同时以乐视为代表的厂商,通过版权分销获得可观的价值回报。视频网站对于版权内容的估值不断攀升,关于内容版权的纠纷也不断升级。

高速发展期(2012- )

酷6网、优酷网、土豆网连续上市标志着网络视频行业以广告营销为核心的主流商业模式逐渐成熟,产业链发展日益完善,行业进入门槛提高。2012年优酷、土豆宣布合并,用户账号、版权内容、销售体系均打通,双平台差异化竞争形成市场垄断地位。随着互联网的普及和速度的提升,网络视频用户规模、用户粘性均有明显增长,视频内容形式不断丰富,网络视频市场收入保持增长,商业价值得到证明。在互联网技术和硬件技术的发展下,厂商开始探索多屏发展战略,纷纷展开在手机、互联网电视等终端的布局,而移动互联网的高速发展为网络视频产业带来新的增益点:移动互联网流量红利为新兴厂商带来发展机会;在内容层面碎片化视频内容消费成为主流,广告营销库存空间显著提升;移动支付更是成为用户付费市场发展的基础。同时,泛娱乐化大风口下,视频作为基础场景与影视、文学、动漫、游戏、社交、电商等联动加深,内容价值通过产业链条的延伸显著放大。

从2017年中国网络视频发展状况看来,有以下几点值得关注:

对个人用户而言:

网络视频厂商的竞争正大步走向平台整体生态的角力,其中内容作为连接平台生态下多种场景的核心基础备受关注,尤其在平台更具可控性和可操作性的自制内容成为平台塑造差异化竞争力的重点。《中国有嘻哈》、《无证之罪》、《双世宠妃》、《热血长安》、《白夜追凶》等为代表的自制内容在体量、质量上实现整体爆发,平台自制内容的发展进入黄金期。

另一方面,互联网分权、平等的去中心化基础帮助UGC/PGC突破了官方媒体在内容生产、传播过程中的独占格局,短视频、直播带来的移动视频新浪潮打开了更为丰富的UGC内容价值挖掘渠道。普通用户在内容链条中的介入程度加深,为网络视频内容带来更多生命力。

消费观念的显著升级与视频内容价值的大幅提升,视频用户对于利用付费机制更高效地获取优质视频内容与服务体验成为常态,用户基数快速扩大。视频平台利用自身在流量、产品、技术、资金等方面的积累优势不断精进多种内容生态的建设,在不止于视频内容的服务层面提升用户体验并吸引用户付费,细分付费用户提供精准付费服务,拓展付费市场增长规模空间。

对行业客户而言:

网络视频成为用户核心互联网使用场景之一,视频平台依靠庞大的用户基数以及较长的停留时间在各类媒体中保持了较高的营销价值与投放价值,尤其是短视频、直播等在移动端对用户流量、注意力的大幅获取使得视频营销空间显著扩张。

但同时,由于内容成本、流量成本带来的成本压力,以及视频付费模式崛起带来的对传统视频广告空间的挤压,市场加速对短视频广告、内容植入、信息流广告、竖屏广告等创新视频营销资源的开发与价值挖掘,尤其是原生视频广告在充分整合碎片化视频资源的基础上,通过与用户场景深度结合在广告曝光效果方面成绩显著。

对市场投资者而言:

2017年在网络视频领域的投融资金额达到近年来最高水平,获投案例数量相比2016年和2015年都有所减少。2017年开始,网络视频各细分领域开始走向成熟,市场资源从分散变得集中,投资机构从对各类厂商的争抢变得更加理性,投资机构开始对已经触及商业本质、发展较为成熟的案例有更强的投资意愿,而这部分厂商本身也对确立市场地位有了更强需求,积极寻求更高的资金投入。

通过逐渐成熟的广告营销与强劲增长的用户付费双管齐下,以及两种营收方式的平衡发展,预计在未来一到两年内,头部网络视频厂商有望实现盈利突破。

市场典型企业——爱奇艺:

爱奇艺成立于2010年,相比市场普遍的视频分享模式,爱奇艺通过与上游内容版权方的密切合作以大量免费正版高清内容树立高品质品牌形象,快速覆盖了庞大的用户群体取得市场地位。2011年,爱奇艺布局移动端,并在“奇艺出品”战略指导下开始走上内容自制道路。2013年,爱奇艺与PPS双平台全面整合逐步完成,用户影响力进一步提升。2015年以来,爱奇艺积极构建PGC内容生态圈,加强网生内容合作、全面升级分甘同味计划并加大对PGC内容投入等一系列战略布局,以覆盖多个细分领域的大量优质内容获得用户的快速增长,市场地位快速提升。其中《盗墓笔记》更是以会员全集抢先看的差异化内容排播的形式打开视频付费模式窗口,带动中国网络视频平台广告+付费的双向营收模式快速发展。2016年,爱奇艺除了贡献出《最好的我们》、《老九门》、《奇葩说》、《妖出长安》等优质视频内容,还将服务扩展至游戏、电商、直播、社交、文学、漫画等多个泛娱乐领域,建成完整IP生态布局。2017年爱奇艺加速以人工智能技术驱动内容生产、用户洞察及内容分发的产业链环节发展,搭建以IP为内容核心的围绕影视、文学、漫画、游戏、直播、电商等服务的泛娱乐生态,不断丰富优化海量用户的娱乐体验。在2018年爱奇艺成功登陆美股市场,其以视频为主体的“苹果树”模型,已经发展为包涵多元娱乐业态的生态“果园”,与之同步成长的,是包括广告、付费会员、出版、发行、衍生业务授权等在内的九大IP货币化手段,有中国娱乐特色的“一鱼多吃”模式日渐成熟,预计未来爱奇艺将继续引领网络视频市场的发展。

欲了解互联网广告行业更多内容,请关注易观官方微信或致电客服4006-515-715。