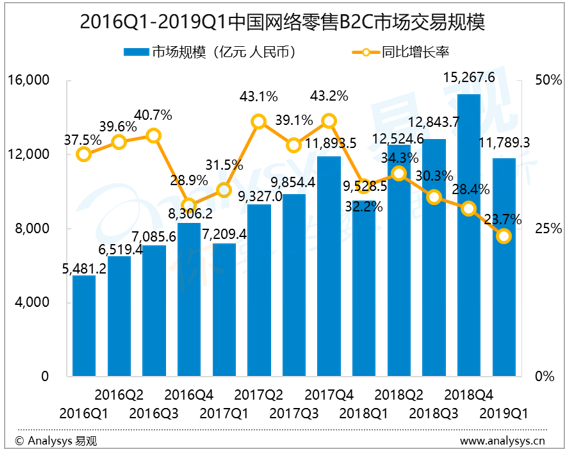

根据Analysys易观发布的 《中国网络零售B2C市场季度监测报告2019年第1季度》数据显示,2019年第1季度,中国网络零售B2C市场交易规模为11789.3亿元人民币,同比增长23.7%。

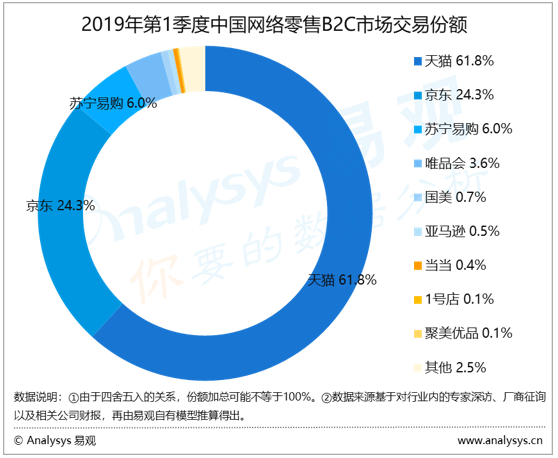

市场份额方面,19年1季度,天猫成交总额较去年同期增长28.2%,占据市场份额61.8%,排名第一。京东成交总额较去年同期增长18.9%,其市场份额为24.3%,排名第二。苏宁易购排名第三,其市场份额为6.0%。唯品会和国美分别以3.6%和0.7%的市场份额位列第四和第五。

由于年底大促和春节长假等多方面因素的影响,一季度历来是电商行业传统的淡季,但一些重大事件就往往是在淡季中发生:一方面,提前的调整和部署,有相对较为充分的时间进行适应并为之后旺季的到来做好准备;另一方面,淡季中的事件、新闻、话题还能主动或被动的提高大众对于厂商的关注度,能在淡季中增加一定的营销活力。

3月,阿里巴巴投资入股申通,在中国的物流版图上再次留下自己的身影。至此,中国快递行业领军集团中“四通一达”的百世、圆通、中通、申通,它们的重要股东名单中都出现了阿里巴巴的名字。作为和电商相互依存度非常高的行业,业内主要的快递厂商自然而然会受到阿里巴巴的关注,但与其它阿里巴巴投资的行业不同,阿里巴巴并没有寻求对快递厂商的全面控制,而是充分保证其发展的自主性和灵活性。这其实是与阿里巴巴在物流领域的“平台型”思维有关,在其创立菜鸟网络以后,主要进行了仓储和智能网络的建设,为物流公司、快递公司等提供数字化的基础性服务。而除了投资干线网络完备的快递厂商以外,近几年阿里巴巴还先后投资了万象、晟邦、东骏、芝麻开门、黄马甲等落地配厂商,以补齐从本地仓到C端用户的能力,特别是高时效性和高质量的配送能力。这方面能力的陆续加强其实是与天猫超市在快速发展过程中对配送的高要求分不开的,同时也为开放的新零售体系赋能更多中小商家搭建了更为坚实的物流基础平台。

进入2019年,京东也继续在物流业务方面加速着变革,在去年底正式推出了个人快递服务以后,就一直在不断扩大着个人快递服务的覆盖城市,据最新的消息显示,京东物流的个人快递业务已开通了50个城市。同时,京东物流还调整了快递员的薪酬制度,虽然这一调整引起了诸多非议,但这也是京东物流将个人快递作为重点发展业务所进行的必要举措。因为与自营电商体系下的配送不同,个人快递业务将不能完全依靠公司指派,业务的开拓和维系在很大程度上需要依靠快递员个人的主观能动性和能力,因此在薪酬制度上向快递公司靠拢是顺其自然的事情。在当前中国的个人快递业务还是主要来源于电商件的情况下,虽然新兴的电商平台都可能成为京东物流的合作伙伴,成为其拓展业务的重要对象,但是由于数据保密、竞争关系等方面的原因,京东很难从其主要的电商竞争对手中获得快递业务,这对其个人快递业务的进一步发展来说,是一个不小的挑战。

作为近期在业务数据方面有较强劲表现的苏宁易购,在一季度也有引人注目的行动:2月,苏宁易购宣布正式收购万达百货下属的全部37家百货门店。在阿里巴巴对线下百货业态进行大力布局以后,苏宁易购在线下也迈出了从自建到收购与自建并举的步伐。在此次收购以前,苏宁易购的线下业态基本都依靠其“两大(苏宁广场、苏宁易购广场)一小(苏宁小店)多专(苏宁易购云店、红孩子、苏鲜生、苏宁体育、苏宁影城、苏宁极物等)”来承载,但是较为缺乏大型百货业态。而在万达百货被纳入苏宁易购的商业体系以后,不但丰富了苏宁易购的零售场景,而且其位于一二线城市核心商业区的门店,也能进一步加强苏宁易购在主要商业城市的影响力。苏宁易购重视线下生态的布局,不仅体现在了收购行动上,更是体现在了其不断增长的门店数量上,据最新的数据显示,在一季度新开约1500家门店的基础上,截止到3月底,苏宁易购已拥有线下门店超过12000家,为其智慧零售在全国从城市到乡镇的全面铺开奠定了牢固的基础。