易观分析:

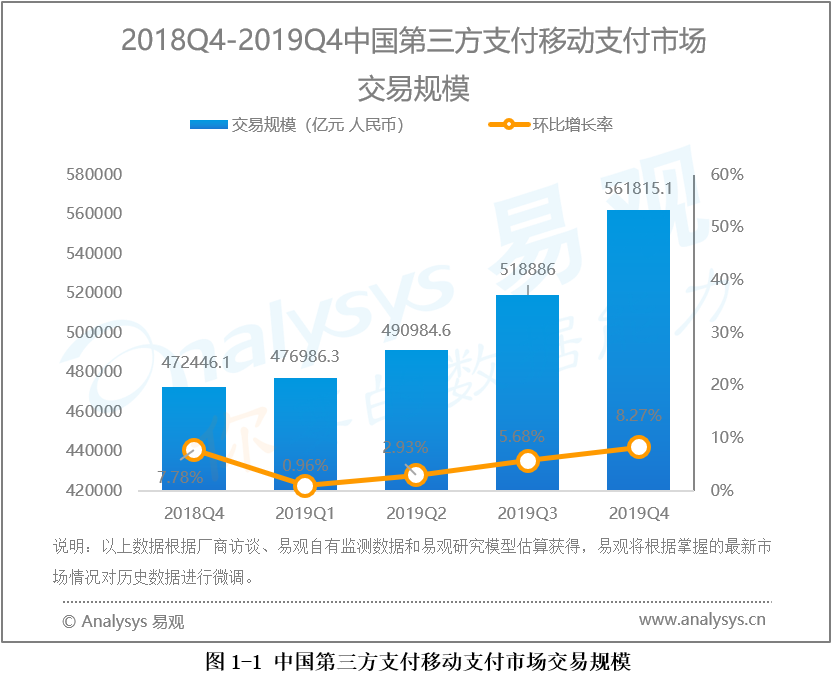

根据易观发布的《中国第三方支付移动支付市场季度监测报告2019年第4季度》数据显示,2019年第四季度,中国第三方支付移动支付市场交易规模达561815.1亿元人民币,环比升高8.27%。

易观分析认为,受益于商业类交易的支撑,移动支付第四季度整体交易规模增长符合预期,消费类交易在传统电商节日的带动下呈现了显著的增长,线上消费对用户的渗透率继续增加,进一步促进线下交易规模的增长。从类别联动看,商业类交易的增长,对个人类和金融类交易也起到了持续的带动作用。

分行业来看,四季度各行业表现不一,部分互联网金融垂直行业然表现下行趋势,交易量萎缩。而电商、餐饮、航旅、商超等行业受到传统电商造节等因素的拉动,交易规模呈现爆发性增长。

四季度 ,腰部支付机构加快对新兴行业的开拓力度,短视频、直播、保险等行业受到较高关注,除了传统模式的业务加快推进,支付机构尝试通过收购相关行业平台增加场景触达,推动相关的创新产品开发和建设,成体系的行业解决方案逐渐成型。

可以看到的是,支付机构正在努力依托背后平台打造深度产品和服务,特别是对商户和用户的精细化运营受到广泛重视,大数据、云计算、区块链等新兴技术被广泛推广和应用。四季度,在刷脸支付方面,各家的投入与布局仍在持续,收单机构更加注重便民支付场景的铺设。

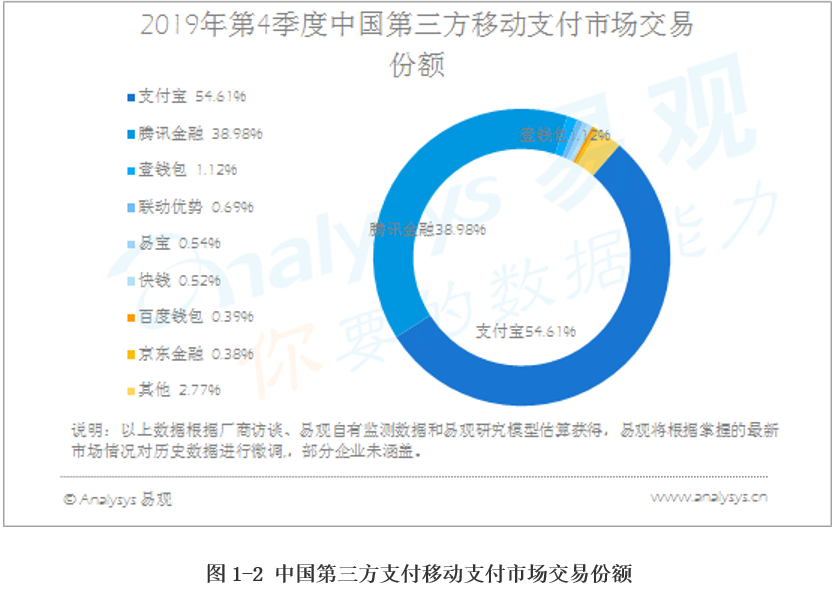

2019年第四季度,移动支付市场前三甲的位次未发生变化,支付宝增长相对明显,四季度以54.61%的份额保持市场第一。

支付宝在消费类场景交易一直保持领先优势,尤其四季度更是传统高增长季节。除了电商类交易爆发带动整体商业类交易增幅明显之外,数字金融产品的持续推广也带动了相关金融类产品交易规模升高,例如保险版块保持了高速增长。整体来讲,支付宝行业生态扩展呈现齐头并进的态势。

在支付宝整体用户规模超过9亿、不同用户群体渗透不断提高的基础上,预计未来用户使用频率和粘性将继续提升。届时支付宝线上线下全方位金融服务和数字化产品对用户和商户的赋能会进一步加强。

腾讯金融四季度亦受益于商业类交易的增长,其日活跃用户规模和月度覆盖商户规模均创下自身新高,新推出的微信支付分产品对其商户交互方面有较好的促进作用。金融服务方面,腾讯在逐渐完善自身产品体系后,理财通用户规模同比增长超过一倍。本季度腾讯金融市场份额为38.98%,位列市场第二位。

总体上看,头部平台型支付机构在三季度继续保持稳定增长,支付宝和腾讯金融二者的市场份额达到了93.59%,环比微增,仍然占据绝对主导的地位。

第四季度壹钱包交易规模保持稳定。在B端,壹钱包进一步向金融、航旅、文娱、零售等行业输出科技服务,如,"财酷"业务,提供一体化的企业消费及费用管理解决方案。在C端,壹钱包APP通过平安集团"108财神节"、"黑五海淘"、"双十二"等运营活动,带动交易规模保持稳定。

联动优势四季度继续加速转型,聚焦企业、服务市场,“海金链”金融云行业综合解决方案推动产业互联网行业客户数及交易额持续增长,在四季度的年底消费高峰期,其围绕垂直电商、医美教育、保险、消费金融、交通出行业务等方向的客户交易规模增速明显,支撑联动优势交易规模整体保持稳定。

第四季度易宝支付整体交易规模保持稳定。本季度,易宝支付宣布战略投资微保科技,意味着易宝支付开始通过战略资本投资进入保险业;同时,易宝支付推出境外采购技术系统产品“环球e汇”,进一步探索国际化能力输出,为航空旅游产业链提供更多场景的解决方案及增值服务。

欲了解移动支付更多内容,请关注易观官方微信或致电客4006-010-230/4006-010-231。