在疫情的影响下,互联网医疗获得了医保的支持而开始了真正的扩张,医药电商概念股板块被持续看好。1药网连续5个季度业绩增长超预期,一心堂于20日发布公告后触及涨停。叮当快药在深圳打通医保在线支付,再扩医药新零售模式版图。以上种种迹象表明,医药零售线上线下加速融合的号角已经吹响,助力改善医药流通行业低效不透明的痛点,从而更好的满足大众日益增长的医药健康服务需求。

一、多年积淀,医药电商向线下渗透基础已成熟

1. 医药电商与实体药店加深合作、协同发展获得了政策的大力支持

2017年4月,《国务院办公厅关于进一步改革完善药品生产流通使用政策的若干意见 》提出要积极发挥“互联网+药品流通”,推广“网订店取”、“网订店送”等新型配送方式。为医药零售推进线上线下融合发展打开了局面。

2020年1月,国家医保局发布的《零售药店医疗保障定点管理暂行办法(征求意见稿)》中明确规定“互联网药店、有药品网络销售业务或通过药品网络交易第三方平台开展药品网络销售的零售药店,依托其实体药店申请定点”,将医药电商与实体药店的深度捆绑。

2020年3月3日,,国家医保局、国家卫生健康委发布的《关于推进新冠肺炎疫情防控期间开展“互联网+”医保服务的指导意见》中提出的,“参保人员凭定点医疗机构在线开具的处方,可以在本医疗机构或定点零售药店配药”,并鼓励 “创新配送方式,减少人群聚集和交叉感染风险。”

从2017年推广“网订店取”、“网订店送”等新型配送方式,到今年3月3日,将互联网医疗及“长处方”纳入医保范畴,并鼓励“参保人员凭定点医疗机构在线开具的处方,在本医疗机构或定点零售药店配药”,政策推动医药电商与实体药店的深度捆绑。

随着国家支持“互联网+医药健康”的行业发展决心和力度持续加大,以及互联网医药在新冠肺炎疫情中的价值凸显,医药电商与实体药店的合作逐步深入。

2. 医药零售线上线下业态融合,多方布局

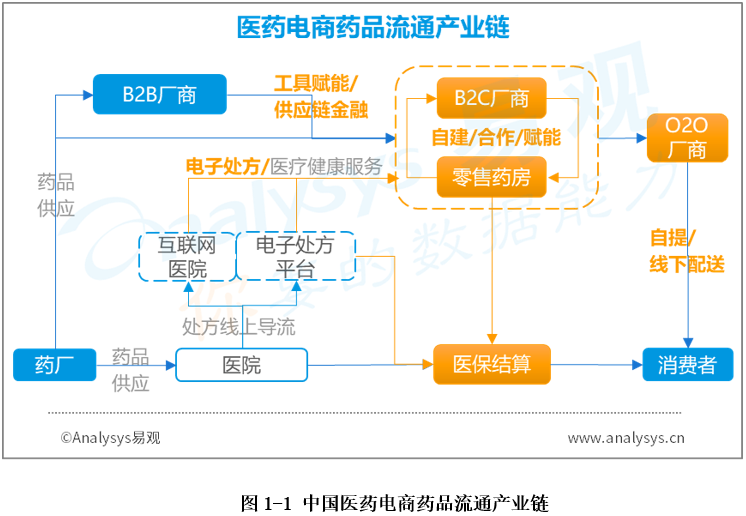

医药电商在政策开放前,已从流程、供应链资源、技术等方面,完成向线下渗透的业务布局。首先,医药电商+互联网医院的组合已成为行业标配。医药电商通过收购、自建、合作等方式,与医疗资源(线下医院及互联网医院)紧密合作。在电子处方的加持下,解决了处方来源、以及医保对接的问题,从而实现医疗服务和药品流通协同,以及医药零售全品类的覆盖。

其次,通过B2B、B2C、O2O多种业态混合经营,丰富完善自身供应端资源,搭建完整业务闭环。根据1药网2019年的财报显示,目前自身B2B业务已服务23.5万家药点,占全国零售药点店总数的50%。叮当快药和妙手医生作为后起之秀,在建立网上药店的同时,建立线下自营药房连锁门店,实现线上线下协同以及TO B 和TO C业务协同。

第三,受到春节+疫情的双重影响,医药O2O因其便捷且安全的特性,受到大众热捧。实体药店受到人员流动性降低的影响,客流量受到冲击,而医药电商因物流紧张而导致货物配送延迟,影响用户体验。疫情推动实体药店与线上融合发展。医药电商与实体药店加深合作、协同发展将成为主流。

3. 疫情过后,更多用户把药品加入自己的线上购物清单

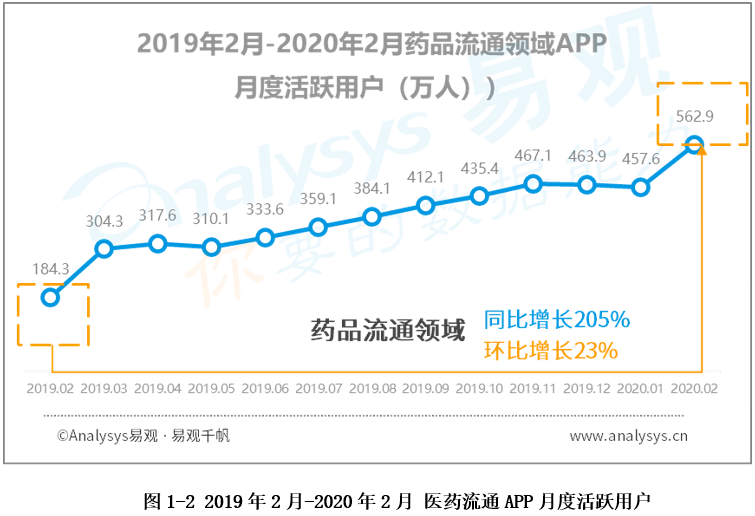

医药电商市场用户不断增加。根据易观千帆数据显示,2020年2月,医药电商领域活跃人数保持持续上涨趋势,达到562.9万,环比增长23%,相较去年同期的184.3万,同比上涨205%。

Analysys易观认为,目前,医保政策指导将在线问诊和续方药品纳入覆盖范围,患者在支付层面的顾虑逐渐打消。相较于线下诊疗,个人付费比例和时间成本的大幅降低成为患者转移至线上就医、购药的最大推动助力。用户同比增长205%足以证明线上购药已被用户接受,而在线购药在医疗人群中的渗透率将在疫情之后得到快速提升。

二、医药流通产业“智能+”升级启动,医药电商从人-货-服务三方面向线下渗透

中国药店平均单店的年营收在150万-250万左右,净利在5%左右,也即7.5万-12.5万。由于店面租金、人员开支等硬性成本难以降低,以发展社区店为主的药店由于无法提高营收,受到成本的压力明显,扩大收入来源和坪效、降低采购成本及库存率则医药电商向实体药店渗透的主要切入点。Analysys易观分析认为,医药电商将通过人-货-服务三方面向线下渗透。

1. 人:线上线下会员系统发动,帮助实体药店构建“私域流量池”

随着“新零售”概念的提出,线上零售与线下零售的隔阂正在被打破,融合成了行业发展主流。新零售发展早期,线上及线下企业处于“竞合”关系。线下通过线上获取流量,线下成为线上的前置仓。但Analysys易观分析认为,这种关系难以长久。主要原因在于用户。对线下零售企业来说,不管接了多少线上订单,都始终没有自己的顾客资源,没有真正接触到顾客,更不用说与顾客产生互动与黏性。

由此可见,由于实体药店以社区型店铺为主,用户黏性最为看重。所以,医药电商向与实体药店合作时,需要帮助实体药店建立自己的私域流量池。通过自身的线上优势,帮助实体药店精准导流其所在区域内的流量;通过会员体系线上线下的打通,帮助其了解自身用户特点及偏好;同时,有能力的厂商也可提供工具,帮助实体药店进行用户分析,并提供精准营销建议。

2. 货:以数据为抓手,帮助实体药店优化供应链,提效降本

采购成本的直接降低,以及运营周转加速是解放药店现金流的最佳途径。实体药店通过与医药流通领域厂商建立库存及出货系统对接,可以在不增加药店库存负担的情况下,共享库存;还可通过收集采购和库存数据,为药房提出定制化地建议,协助药房发现行业趋势并预测需求,大幅度降低药店的采购成本。

Analysys易观分析认为,SaaS系统成本低,快捷易用,将成为主要抓手,其在实体药店中的推广普及度将快速提升。占据大部分市场主体的中小型单体药店将成为医药B2B/B2C厂商的主要目标。

3. 服务:云端扩充线下服务,降低人工支出,扩大坪效

医院因为药占比限制、医药分开等医改政策影响,向院外零售市场释放改善型用药、新特药等价格较高且自付比例较高的处方药品红利,药品销售迎来结构化调整。但同时也增加了对于实体药店的运营要求。

政策对药店接入医保提出了更高的要求。由于职业药师的加入,药店的净利将会受到一定影响。医药电商虽然可通过互联网技术,优化药师资源及利用率,有效解决线下药师不足的行业痛点,但药师的资格审查也需要平台严格把关。

伴随处方外流政策逐步落地,医药电商经过十几年的浮沉摸索,已构建了“医+药”的闭环,可直接为实体药店进行赋能,将药店升级为药诊店。不但可以帮助患者减少往返医院的次数,同时还可让患者获得复诊、慢性病管理等服务。通过线上新流量的输入助推药店药品销售等业务发展。

三、生态化布局成为趋势,医药零售线上线下的融合发展速度,已成为资本方的角力角逐

1. 互联网巨头带“资”进场,医药电商市场的竞争将愈发激烈

在天猫医药馆交易规模近600亿的巨大利好下,拥有海量用户和资本实力的互联网巨头跃跃欲试,加入战局。2018年10月拼多多上线医药健康板块,京东在2019年第一季度宣布成立子公司京东健康。作为同样是拥有流量、供应链资源的互联网头部厂商,可以预见的是,医药电商市场的竞争将愈发激烈。

由于大型电子商务平台的加入,药品在流通过程中流通层次相对简化,流通网络得以优化,同时提高了供求信息对称度和透明度。未来,将打破药品流通中的区域化壁垒,加快药品流通效率,明确各环节费用及时间,在很大程度上,降低区域间的药品价格差异,从而整体推动药品价格降低。其中,OTC药品以及保健品将首当其冲,逐步形成全国统一零售价,竞争加剧。

2. 医药电商加速向线下渗透,自建线下连锁、或与线下连锁药店深度合作的厂商将在未来竞争中取得先发优势

由于医药电商需要依托于实体药店,才能够完成医保对接,何时能够完成线上医保直赔犹未可知。但是,作为以互联网起家的厂商来说,自建实体药店模式过重,与自身基因相悖。所以,对于大部分医药电商来说,为实体药房赋能将成为主旋律。

Analysys易观分析认为,医药电商将以“供应链+云端诊疗”服务为切入口,与实体药店展开深度合作。通过帮助实体药店提升效能、降低成本、扩充服务、提高服务质量,从而扩大合作药店的数量,服务更多用户,占据更高的市场份额。中小型单体药房将成为厂商争夺的重点。

然而,由于处方外流红利已经向院外释放,定点医保药房模式也早已存在,因为,医药电商在与实体药店深度合作的基础上,已自建线下连锁药房的医药电商无疑将优先获得医保加持,承接处方外流所带来的红利。而院边店作为承接处方外流的第一入口,重要性不言而喻,将成为医药电商自建实体药房的首选位置。

由于自建模式较重,对于资本的需求也同时加大。根据Analysys易观不完全统计,计划自建实体药房的厂商,投融资金额均在亿元以上,其中妙手医生和叮当快药融资规模近10亿。可见,医药电商向线下的渗透速度已成为资本方的角力。

3. 大型连锁药店布局线上,短时间内恐难造成威胁,但3-5年后与医药电商之间必将是一场恶战

自2019年起,大型连锁药店动作不断,加快在线上的整体布局。益丰药房宣布通过设立合资公司,为用户提供为用户提供互联网医院、处方流转平台、家庭私人医生等服务。近日,一心堂也发布公告称,公司拟合资设立云医药股份有限公司(具体名称以主管机关核定为准),在药品零售连锁业务基础上,积极拓展面对医疗机构的处方药品以及智慧诊疗业务等。

但是,Analysys易观分析认为,由于大型连锁药店多为上市企业,创新业务落地较慢,加之其对于线上平台的技术、服务、运营等方面经验不足,短时间内恐难对医药电商造成威胁。短期重点或将放在其门店的数字化改造上。互联网大厂或将以投资入股的方式参与大型连锁药店的数字化改造,从而加速大型连锁药店向线上渗透。

大型连锁药店在药品质量保障、执业药师配置、以及药品可及性上具备较大优势,单店取得“医保定点药房”资质也相对容易。若线上平台配置完成,将更容易实现医保线上直赔。大型医药连锁也将成为电子处方外流平台、互联网医院等机构合作的重点。

相对于美国高达33.3%的药品网购渗透率, 我国药品网购渗透率为7.4%,我国医药电商市场增长空间巨大,处方药线上销售占比将逐步提高,成为巨大蓝海。未来的3-5年内,医药线上零售市场将以市或省为单位展开市场竞争,医药电商将迎来一场恶战。