易观分析:

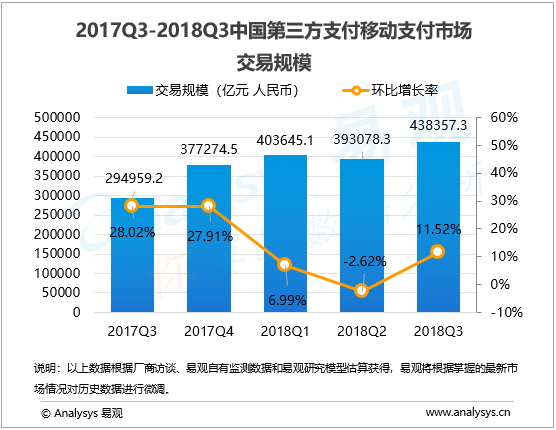

根据Analysys易观发布的《中国第三方支付移动支付市场季度监测报告2018年第3季度》数据显示,2018年第三季度,中国第三方支付移动支付市场交易规模达438357.3亿元人民币,环比升高11.52%。

易观分析认为,三季度虽然互联网金融行业出现短期猛烈波动,但由于波动过后整体行业集中度更高,主要支付机构受到影响较小,部分机构甚至保持逆势上扬态势。电商、餐饮、航旅、出行等移动支付覆盖行业主要厂商整体交易规模均保持平稳增加。此外,在聚合支付厂商以及合作银行的同步推动下,移动支付地域下沉效果开始显现,场景固化进一步松动。移动支付行业整体交易规模在三季度依然保持高速增长。

第三季度面向C端的主流支付机构均保持了活动和促销力度,用户争夺特别是线下场景的争夺进一步加剧,移动支付在公共交通、停车场、物流等业务场景上保持开拓,也进一步保证了移动支付行业交易规模的增长。

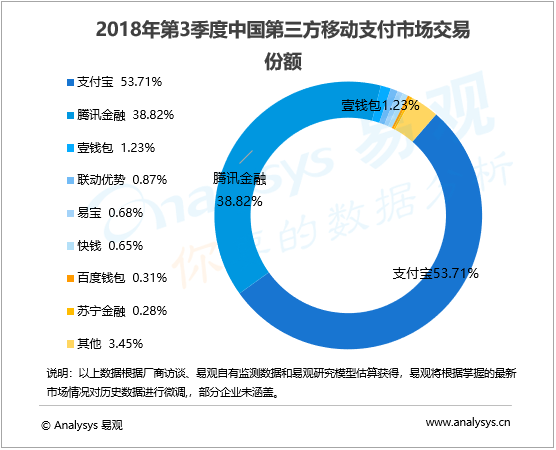

2018年第三季度,移动支付市场前三甲的位次保持不变,但份额继续发生变化。支付宝第三季度继续推进区域下沉和长尾用户拓展,利用大力推广的人传人红包等活动,通过线上线下联动、周卡红包等方式培养用户粘性,带动用户活跃度增长。加之其对个人类商户转账提款等业务继续免费政策,以及信用卡还款业务的免费政策,进一步令其个人类交易规模保持稳定。

支付宝金融类业务继续摆脱对于余额宝的依赖,在余额宝交易规模保持稳定的前提下,依靠开放性金融平台带动理财类业务保持交易规模高速增长。

同时,在电商等传统强势行业的支撑下,依托人传人红包对于线下场景交易规模的带动作用,支付宝商业类交易规模保持稳定。最终,支付宝仍以53.71%的市场份额占据移动支付头名。

第三季度腾讯金融金融类交易规模继续较大幅度增长,截止本季度末,其资产保有量已经超过5000元人民币。同时,受益于对线下移动支付场景的持续投入,摇一摇红包等活动的持续开展,腾讯金融第三季度在小额高频的交易场景中保持高速增长,特别是线下交易,日均商业支付交易量同比增长200%。此外,由于微信的社交优势和对产品的持续优化,腾讯金融用户活跃度仍保持高位稳定,带动其个人类交易规模的增加。本季度腾讯金融市场份额达到38.82%,位列市场第二位。

总体上看,支付宝和腾讯金融二者的市场份额达到了92.53%,占据绝对主导的地位。由于C端线下场景的开拓和个人类服务交易规模的不断增长,第三季度两家巨头在交易规模上压缩了其他厂商的份额。

壹钱包聚焦理财、购物、生活、支付、积分等五大金融增值及消费场景,为用户提供安全、高效、便捷金融理财及消费支付服务,9月其推出大型营销活动“9.20花花世界”,红包,活期理财加息等营销活动力度较大。第三季度壹钱包保持移动支付领域第三位。

三季度,苏宁支付继续加大线下移动支付布局。借助苏宁小店深入社区,苏宁零售云加速进驻县镇区域,移动支付场景进一步下沉;线上苏宁易购客户端上线一键付等产品,交易规模与用户活跃持续增长。生态圈之外,接入无人售卖场景,开展“1分钱畅饮”活动;陆续接入驴妈妈、途牛等旅游服务平台;城市服务上,携手浪潮集团,为城市居民提供综合金融服务,移动场景进一步丰富。

联动优势三季度继续保持在电信运营商等行业的优势地位,持续面向行业及产业链推出的支付+解决方案推动交易粘性增长。航旅、电商类商户营销活动持续增加,通道切量稳定,加之新零售等新行业客户业务交易规模持续上升,令其整体规模保持稳定。

易宝支付在第三季度持续保持了良好的增长态势,在航空旅游行业持续领先业内,并发布了创新性行业产品——云翼钱包,助力航旅产业数字化升级。同时在跨境支付和互联网金融等行业中均有着良好的表现。

欲了解移动支付更多内容,请关注易观官方微信或致电客服4006-515-715。