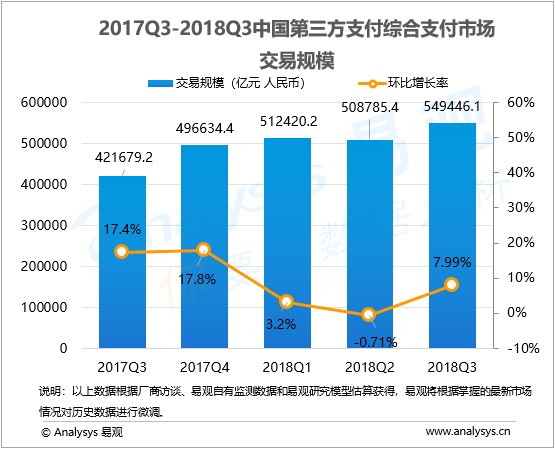

根据易观《中国第三方支付综合支付市场季度监测报告2018年第3季度》数据显示,2018年第3季度中国非金融支付机构综合支付业务的总体交易规模达549446.1亿元人民币,环比升高7.99%。

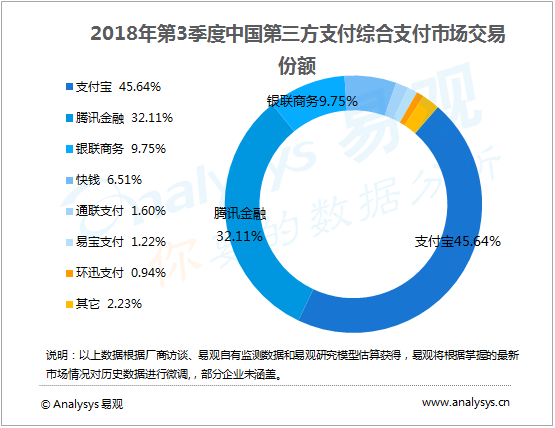

根据易观2018年第3季度中国第三方支付机构综合支付市场交易份额占比统计,支付宝、腾讯金融和银联商务分别以45.64%、32.11%和9.75%的市场份额位居前三位。三者市场份额总和达到87.50%。

易观分析认为,第三季度综合支付恢复增长的主要原因是受到移动支付行业的带动,支付宝和腾讯金融摆脱单一理财产品的限制,金融平台的开放令其金融类交易规模持续上涨,同时支付宝人传人红包借助线上线下联动,腾讯金融基于社交关系链搭建的支付体系也在线下显现出其独有的优势,受益于渠道和区域更加下沉,两大巨头的用户总量和活跃用户数量均呈现增长态势,从而带动了移动支付行业的规模性增加。

快钱本季度继续以支付为核心,向保险、航空领域持续提供深度的金融科技能力输出服务,实现商户综合解决方案的定制化。另外线下收单已拓展全国200多家万达广场,通过与银联和多家银行联合推出多重优惠活动,持续植根场景的金融科技布局,继续支撑其排名综合支付行业第四名。

本季度移动支付在电商、航旅、出行、公关交通等领域的持续渗透,也支撑了行业交易规模的明显增加。易观预计以零售行业为代表的B端产业经济的改造升级仍将是未来一段时间移动支付厂商的发展重点。

此外,支付厂商们将持续加大对场景的挖掘力度和对服务商的扶持,移动和互联网支付继续在小额高频的代表性行业中拓展普及。

欲了解第三方支付市场更多内容,请关注易观官方微信或致电客服4006-515-715。