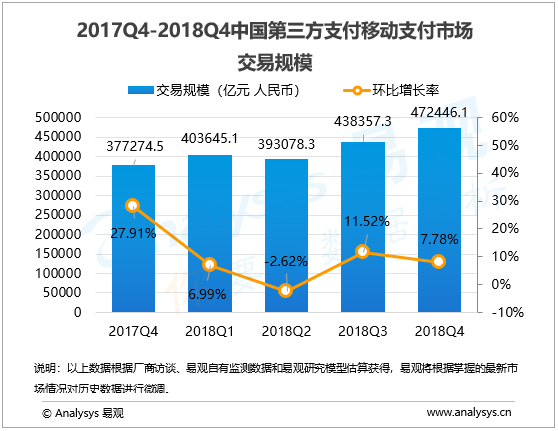

根据Analysys易观发布的《中国第三方支付移动支付市场季度监测报告2018年第4季度》数据显示,2018年第四季度,中国第三方支付移动支付市场交易规模达472446.1亿元人民币,环比升高7.78%。

易观分析认为,四季度是电商行业的传统强势季度,受益于双十一双十二等电商人造节日的集中爆发,移动支付覆盖的电商行业规模保持稳定增长。同时,由于线上线下联动的增加,更多线下场景的商家也通过打折促销等手段促进交易增长,餐饮、快消、航旅出游等行业整体支付规模增长,特别是线下扫码支付规模呈现喜人的增长态势。

互联网金融和消费金融、理财等行业在二三季度出现短期的猛烈波动,但随着整体行业趋于稳定,特别是平台型机构更加开放,也在一定程度上带动了金融类移动支付交易规模的增长。

第四季度移动支付普及程度仍在进一步提高,移动支付厂商覆盖行业增加且相关场景渗透加深,移动支付继续在公共交通等场景上保持开拓,在一定程度上对第4季度的规模增长构成了支撑。值得注意的是,部分厂商正在尝试以支付为起点,带动餐饮、零售等行业整体进行供应链层面数字化改革,未来由B端带动C端产生交易规模的倍数增长或将成为趋势。

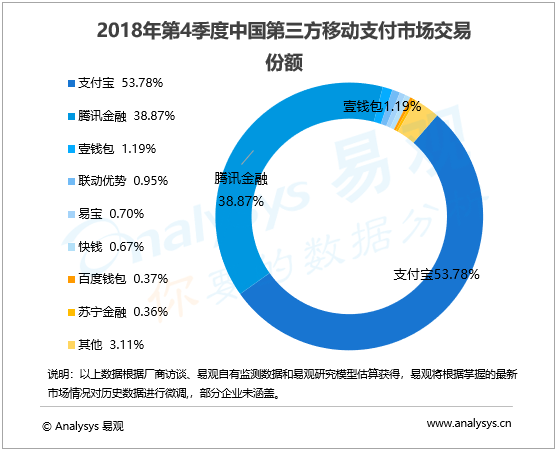

2018年第四季度,移动支付市场前三甲的位次保持不变,但份额继续发生变化。支付宝四季度金融类业务继续开放性政策,余额宝在摆脱对天弘基金依赖的基础上交易规模有一定增长,花呗借呗等消费类金融产品在电商等行业带动下,余额和频次都有较大增幅,带动整体金融类交易规模相较上个季度增长明显。

支付宝第四季度商户覆盖数量继续增长,特别是对于中小微商户的覆盖规模。支付宝四季度对个人类商户转账提款等业务继续免费,同时保持信用卡还款业务的免费政策,令其个人类交易规模保持稳定增长。

四季度进入了阿里传统的电商季节,在线上交易规模再创新高的基础上,支付宝在阿里生态内联合口碑、饿了么等厂商,通过人传人红包、线上线下联动折扣等方式带动线下高频消费类场景交易规模高速增长,最终,支付宝在基数较大的情况下,仍然保持份额的增加,以53.78%的市场份额占据移动支付头名。

第四季度腾讯金融交易规模保持高速增长态势,强大的社交优势令其移动支付用户总量保持规模增长,在此基础上,腾讯金融个人类交易保持较大幅度提升。拼多多以及京东、美团等平台四季度广泛参与打折促销等电商造节活动,GMV的大幅增加也进一步带动腾讯金融在四季度在电商、团购、外卖等行业保持规模性增幅。

腾讯金融在四季度保持对线下场景的拓展力度,对自有消费场景把控力度增加,同时增加对聚合支付和SAAS等服务商的扶持力度,进一步保证了其对线下移动支付场景的增长预期。本季度腾讯金融市场份额达到38.87%,位列市场第二位。

总体上看,支付宝和腾讯金融二者的市场份额达到了92.65%,占据绝对主导的地位。

第四季度,在苏宁易购商城推出购物用苏宁支付参与“天天抽iPhone,月月赢金币”活动,增强用户参与度与活跃度。继续在公共出行领域大力拓展,上线江苏省ETC充值服务,APP接入摩拜单车服务,苏宁支付在长短各个距离的出行服务更为完善。一键付产品实现了通过机器学习算法在线智能识别用户,精准定位目标客群,开通率与支付成功率创新高,用户体验进一步强化,带动交易规模有了较大幅度增加。

第四季度,易宝支付以支付为入口,持续深入航旅、消金、新零售等领域,与银行、科技公司合作,加快场景渗透。

联动优势航旅、电商、运营商类客户因季节性营销活动,行业升级产品及通道稳定切量影响,交易有所增长;新增行业综合解决方案带来新零售、出行、B2B、房产等新行业客户交易增长。

欲了解移动支付更多内容,请关注易观官方微信或致电客服4006-515-715。