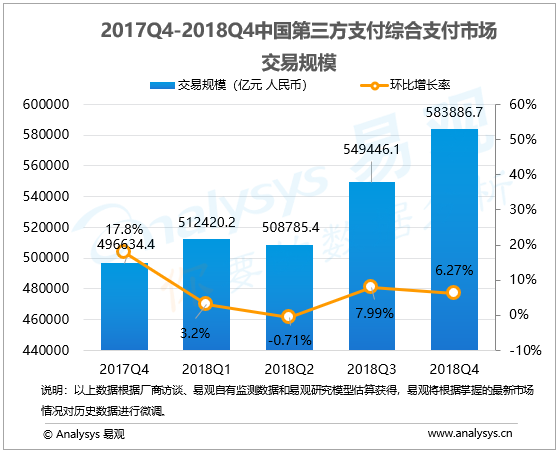

根据易观《中国第三方支付综合支付市场季度监测报告2018年第4季度》数据显示,2018年第4季度中国非金融支付机构综合支付业务的总体交易规模达583886.7亿元人民币,环比升高6.27%。

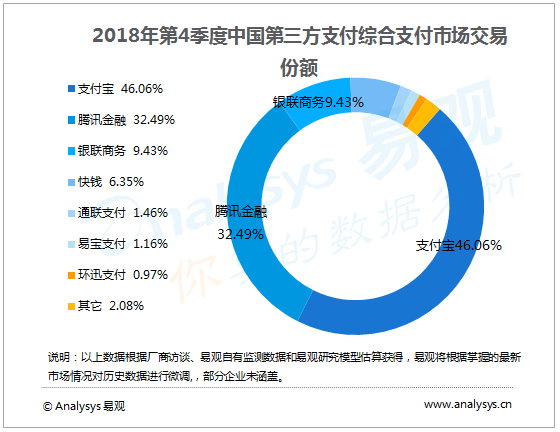

根据易观2018年第4季度中国第三方支付机构综合支付市场交易份额占比统计,支付宝、腾讯金融和银联商务分别以46.06%、32.49%和9.43%的市场份额位居前三位。三者市场份额总和达到87.99%。

易观分析认为,第四季度综合支付继第三季度恢复增长后继续保持平稳增速。主要原因依然是由于移动支付行业在第四季度交易规模增长明显,在基数较大的基础上仍然保持了良好增速。两大巨头金融类交易增长明显,支付宝内余额宝摆脱单一基金的依赖,成功引入多家基金,整体交易规模再上新台阶。花呗和借呗利用人传人红包,借助线下渠道发力,余额显著增加。

腾讯金融四季度商业支付增长明显,服务商受益于渠道下沉,覆盖活跃用户数量以及活跃商户数量均保持较高增长。两大巨头的活跃用户数量均高速增长,也为移动支付行业规模增加奠定了基础。

本季度电商行业迎来传统的销售旺季,在双十一双十二等电商节日的带动下,阿里、京东等电商巨头通过线上线下联动,整体交易规模相较第三季度有较大增幅。加之航空、商旅等行业平台季节性的提高活动促销力度,理财行业对强监管适应程度加深,互联网支付行业交易规模也保持了相对稳定。

第四季度,快钱以综合化支付解决方案持续拓展TOB市场,在线下收单市场联合商户推出多种营销活动,贴近场景的活动使交易量上升明显。此外,快钱四季度发力中小微市场,通过多种定制性金融服务进一步提升了交易规模。

易观预计,部分支付机构对餐饮、零售等行业进行的供应链层面数字化改革,将在未来的一段时间内带动C端产生交易规模的倍数增长。支付厂商们对服务商的扶持力度将呈现分化态势,支付宝和腾讯金融依然会保持平台开放策略,但更多中小型支付机构的战略重点将转移到KA商户和腰部商户,提供更多成熟的行业解决方案供市场选择。

欲了解第三方支付市场更多内容,请关注易观官方微信或致电客服4006-515-715。

研究说明:

Analysys易观提供的产业分析,主要是在产业宏观数据、最终用户季度调研数据、厂商历史数据以及厂商季度业务监测信息等基础上,运用易观的产业分析模型,并结合市场研究、行业研究以及厂商研究方法得出的,主要反映了市场现状、趋势、拐点和规律,以及厂商的发展现状。

Analysys易观相信通过上述产业研究方法得出的数据在行业公认可接受误差范围内,可以准确反映行业走势与变化规律。

通过专业研究方法得到的研究结果,旨在供决策参考。厂商的实际数据请查询厂商发布的财务报告。

公司介绍:

易观是中国领先的大数据公司,始终追求客户成功的经营宗旨。自成立以来,易观打造了以海量数字用户资产及算法模型为核心的大数据产品、平台及解决方案,可以帮助企业高效管理数字用户资产和对产品进行精细化运营,通过数据驱动营销闭环,从而实现收入增长,成本降低和效率提升,显著规避经营风险,实现精益成长。易观的数据平台是易观方舟,产品家族包括易观千帆、易观万像以及行业解决方案。截止2018年12月31日,易观累计覆盖23.8亿智能终端以及6.04亿活跃用户。