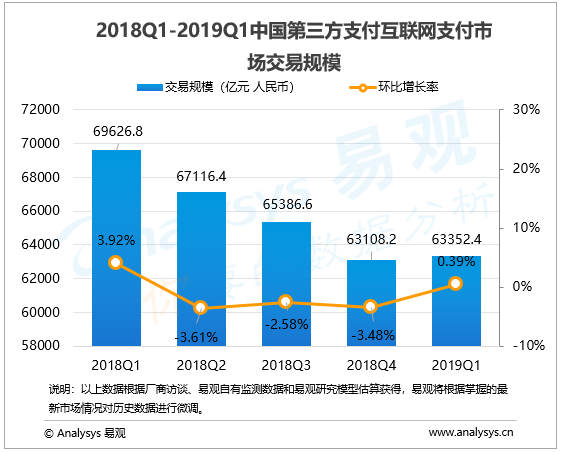

根据易观近期发布的 《中国第三方支付互联网支付市场季度监测报告2019年第1季度》数据显示,2019年第1季度中国第三方支付互联网支付市场交易规模为63352.4亿元人民币,环比升高0.39%。

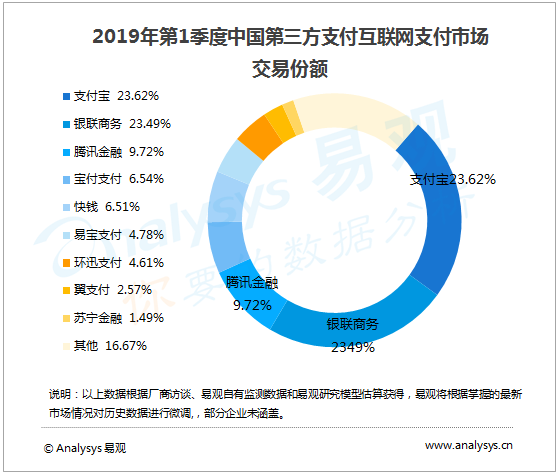

第三方互联网支付市场竞争格局仍然延续上季度排名,支付宝以23.62%继续保持互联网支付市场第一名,银联支付保持行业第二的位置,市场占有率保持在23.49%;腾讯金融以9.72%的市场占有率位列第三,前三家机构共占据互联网支付行业交易份额的56.83%。

易观分析认为,一季度互联网金融、网络借贷、消费金融等行业的持续回暖,整体交易量相较前几个季度继续有较大规模提升,为互联网支付交易规模的增长奠定了坚实基础,使互联网支付行业交易规模得以环比提高。

此外,受益于头部支付厂商对于网络支付的场景的不间断开拓,特别对于网贷、商旅、理财、游戏、培训、消费金融等互联网支付重点行业的开拓进一步加深,行业解决方案的竞争进入白热化,带动此类平台互联网支付用户活跃度提升,从而进一步带动了互联网在线支付行业整体交易规模的增长。

同时,受到季度规律影响,本季度电商零售市场进入淡季,缺乏 “电商购物节”等促销活动的有力支撑,加之春节假日以及物流的影响,在一定程度上影响了行业整体交易规模的回暖速度。

宝付本季度保持自身的竞争优势,继续以支付为核心,深入不同的场景打造多元化的“支付+”增值服务,形成了消费金融、信托、金融租赁、互联网保险、物流、航旅、跨境几大业务模块均衡发展的模式,其中针对持牌金融公司的交易规模增量明显,带动了整体交易规模的显著上升。

一季度,苏宁支付重点围绕内部生态圈开展业务,通过以支付返礼包、满减和随机立减等形式多样的营销方式吸引用户,带动易购交易量的显著提升;同时,苏宁支付通过为苏宁小店提供全方位支付服务,在苏宁小店在一季度新增了一千多家店面的基础上带动交易规模增长。另一方面,苏宁支付深耕公共出行,上线的江苏高速扫码付业务覆盖了江苏联网高速全部收费站,加之其同时局地铁和公交等领域的布局,苏宁支付外部交易规模得到平稳增长。

一季度,翼支付持续借助独具优势的“通信+支付”发展模式,深耕互联网金融生态圈建设,促进金融创新应用,通过翼支付红包、橙分期等差异化的产品,实现了业务规模的较快增长。

欲了解第三方支付互联网支付市场更多内容,请关注易观官方微信或致电客服4006-010-230/4006-010-231。