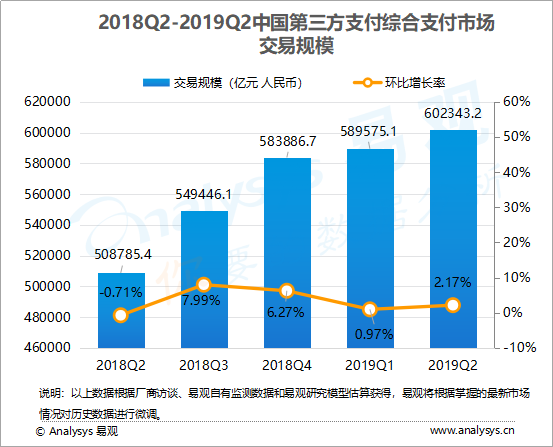

根据易观《中国第三方支付综合支付市场季度监测报告2019年第2季度》数据显示,2019年第2季度中国非金融支付机构综合支付业务的总体交易规模达602343.2亿元人民币,环比升高2.17%。

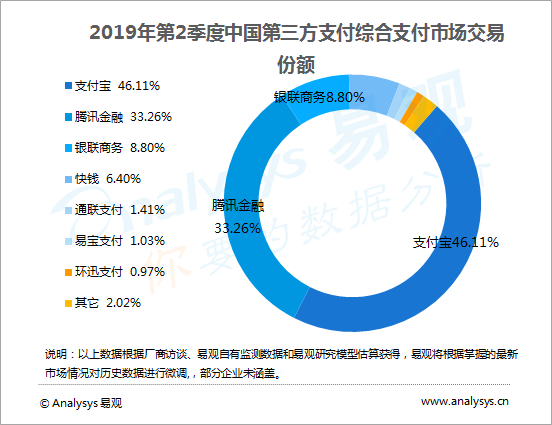

根据易观2019年第2季度中国第三方支付机构综合支付市场交易份额占比统计,支付宝、腾讯金融和银联商务分别以46.11%、33.26%和8.80%的市场份额位居前三位。三者市场份额总和达到88.18%。

易观分析认为,二季度综合支付增速的加快主要受益于移动支付的环比快速增长,移动支付整体交易规模增幅较大在一定程度上弥补了互联网支付小幅下跌对整体大盘的影响。

线下收单机构本季度继续大力度整合扫码支付和银行卡刷卡支付,更多平台型支付机构对线下市场的深耕也带动了市场需求,作为支付“最后一公里”市场竞争变得更加剧烈,但同时为第三方支付综合支付市场规模保持稳定增长做出贡献。

支付宝和腾讯金融二季度继续保持对线下支付市场的投入,但策略略有分化,支付宝沿用对B端商户的扶持政策,利用类似余利宝、小微商户贷款等产品建立商户粘性。腾讯金融更多关注支付市场盈利能力以及对商户的直接触达,预计未来在产业互联网方向将进一步发力。

第二季度,电商、航旅、互联网消费金融等行业的发展进一步支撑了综合支付市场的整体交易规模,同时随着费率更加透明,银行卡收单的费率逐渐和扫码支付拉平,令银行卡收单市场交易规模保持稳定。预计三季度随着移动支付对公共交通等行业的继续渗透以及刷脸等支付硬件设备的改造带来的交易频率提升,第三方支付综合支付市场交易规模仍将保持稳定增加。

快钱公司本季度着力于数据驱动经营,围绕移动支付、数据管理、财务管理、精准营销、客户开拓等核心商业要素重点布局相关行业。推出了面向小微商户的一揽子金融科技解决方案——“云种计划”,并且在本季度重点实施基础上推出移动聚合的智慧零售解决方案,将十余年的场景营销能力全面向小微商户开放,由在场景内嵌入支付服务这种浅层次模式,逐步向在场景内配置更多维度营销资源转变。由此带动相关客户增加以及交易规模转化。

欲了解第三方支付市场更多内容,请关注易观官方微信或致电客服4006-010-230/4006-010-231。