摘要:全球数字化浪潮的席卷、新兴技术的应用、金融科技的迅速崛起,加速了金融智能化、数字化的发展,共建开放生态正成为银行业的新趋势。中国大型银行到新兴民营银行、互联网银行等纷纷向开放银行转型,积极探索开放模式和生态平台建设,形成多模式、多形态共存。现阶段,监管规范、科技创新、开放模式、生态共建等各方面仍需各参与方的协同努力。未来,5G时代,万物互联,广连接、全场景,以及更多维的数据、更智能的服务将加快银行业开放,加速数字化转型。

1. 数字经济成为全球市场主旋律

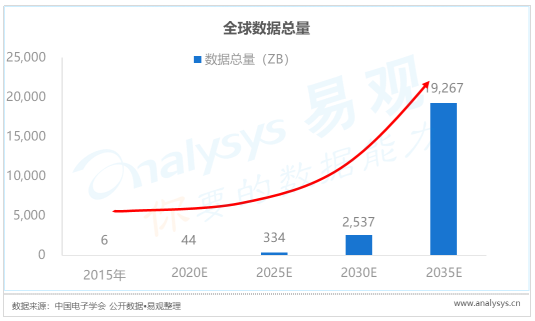

数字化浪潮席卷全球。从全球数据总量及变化可看到,呈现指数级增长态势,数据正成为数字经济时代新的生产要素,数字竞争力也成为国家整体竞争力的重要体现,预计到2021年,全球数据经济比重将达50%。

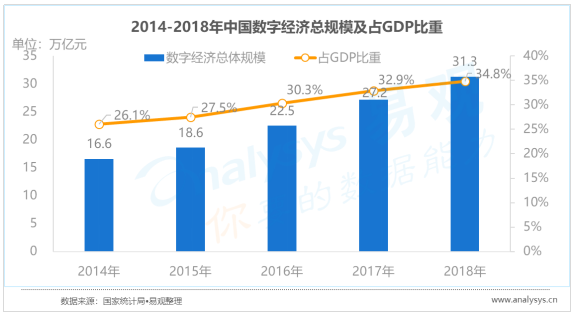

数字经济已成为中国经济增长的核心动力。随着大数据等核心技术持续发展和产业信息化程度不断深入,促进产业融合创新,催生新的商业模式和新的增长点,同时,传统产业利用数字技术转型升级,为经济发展注入新的活力。中国数字经济规模持续增长,据数据预测,中国数字经济比重到2021年将达55%。

2. 银行业开放变革拥抱数字化浪潮

2.1. 银行业加快数字化建设投资,加速数字化革命

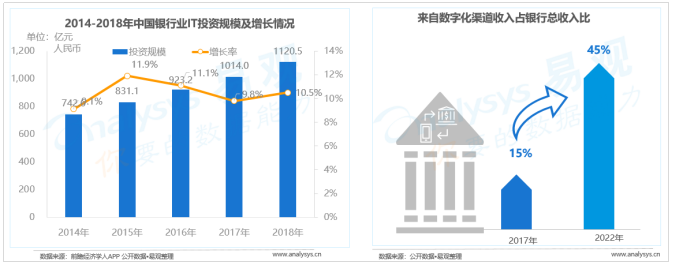

信息技术推动了银行业与科技深度融合,驱动银行业向科技驱动发展。数据显示,中国银行业IT投资规模已破千亿元,预计到2022年,中国银行业整体IT市场将超1500亿元,2018到2022年年均复合增长率达8%。

近年来,传统银行通过金融科技赋能对前中后台进行数字化再造,创新数字化产品开发模式、运营模式,传统银行业态呈现服务智能化、业务场景化、渠道一体化、融合深度化趋势。2018年金融业数字经济指数规模增速超200%,中国银行业来自数字化渠道收入占银行总收入比达45%。

2.2. 银行业拥抱金融科技,推动用户数字化和服务数字化

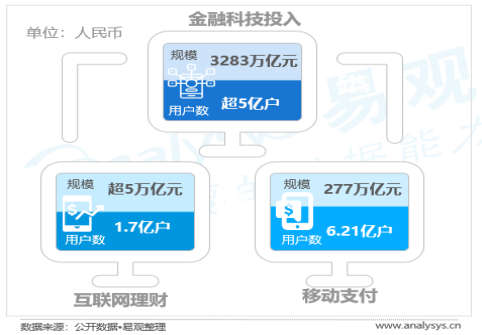

随着全球互联网的发展、智能移动终端的不断普及,以及金融科技在过去五年迅速的崛起,逐渐改变人们的金融消费行为和交易习惯。数据显示,中国金融科技投入规模超3千万亿元,用户人数超过5亿,居全球首位,中国互联网理财的规模已超5万亿元,用户人数达1.7亿;移动支付交易规模达277万亿元,用户人数达6.21亿。

易观数据显示,金融服务移动终端活跃人数呈上升趋势,且在2019年一季度已超9亿用户,三季度接近9亿用户 ,可见,用户利用数字化渠道获取金融服务已经成为主流。

2.3. 开放银行被视为银行4.0的起点,成为数字化转型主要趋势

开放银行将基于用户数字化,利用新技术助力银行从数据到服务平台化共享,使银行服务嵌入到人们生活的方方面面,人民不再局限于银行网点就能获取无处不在的金融服务,因而被视为银行4.0的起点。

布莱特·金说“在银行4.0时代,客户全球化、银行服务化和场景金融化的趋势逐渐明晰,开放银行是未来银行的主要趋势,未来的交易都是通过数据化来实现的。”

银行业数字化转型进程中,呈现不同业务和服务新模式。直销银行、互联网银行、开放银行都是银行业数字化的探索实践,其实质都是银行业基于互联网、云计算、大数据、人工智能等先进技术在银行业数字化过程中的不同应用水平和发展模式选择;直销银行主要是传统银行金融机构基于互联网开发的数字化业务,中小商业银行因展业需要较多选择该模式尝试实践,互联网银行主要是几家新型民营银行基于互联网基因的实践探索;开放银行是一个开放的生态系统,能有效连接和转化各参与方的能力合作共赢,因此,目前全球在积极探索。

2.4. API经济成银行业开放探索的重要模式

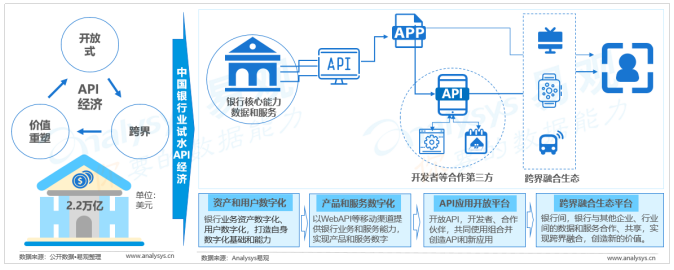

(1). API是数字时代的连接器,银行业试水API经济

API是数字时代的流量连接器,API的经济模式已从互联网行业渗透到金融、酒店、物流、医疗等行业,其通过API技术,将各行业连接到一起,实现资源价值最大化。据数据显示,2018年全球API经济市场规模超2万亿美金。面对万亿经济规模市场,中国银行业积极拥抱API经济。中国银行业“十三五”发展规划就提出深化科技创新,提升应用架构开放性、开放应用接口等,多次开放、共享、接口、数据等。API接口也是目前金融数据和服务在平台内和平台之间共享的主要手段,API经济以开放式、跨界、价值重塑等特点,助力银行业在同业间和跨界平台、跨界企业中释放服务能力和数据价值,给消费者提供更好的服务体验,并在新的生态体系中创造新的价值。

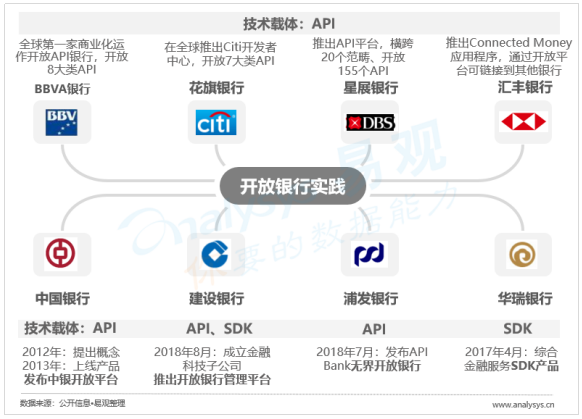

(2). API成为国内外银行业探索开放银行的主要载体

国内外银行积极探索开放战略实践,API是主要载体;部分银行以SDK连接,或以SDK产品推动金融服务开放。

国外呈现“共享数据,重塑银行金融服务”特点。欧盟PSD2通过开放API将金融数据的所有权及使用权转移到用户手中,以鼓励金融科技创新,让用户选择更适合自己的金融服务;在美国大型银行多与独立合作伙伴建立数据共享关系;新加坡等以API和数据共享为核心驱动强劲增长……

国内以开放接口,连接场景为主。中国银行机构主要通过开放接口,以小程序、APP等连接用户生活场景,将金融服务产品嵌入到各个场景中,或通过接口连接或合作第三方平台等,实现拓宽金融服务场景。现阶段,更多是为获客和引流。

据悉,全球有30多个国家和地区已开展或正在探索开放银行模式,中国越来越多银行机构上线或正在建设开放平台,积极探索开放业务。

3. 国内外在积极探索开放银行建设和发展模式

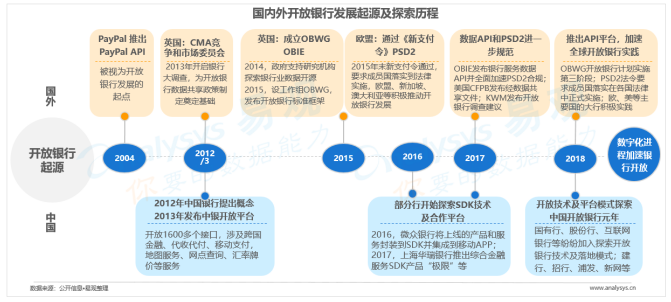

3.1. 开放银行始于国外自上而下的驱动,中国近两年市场迅速升温。

(1). 国内外积极探索,加速开放银行发展进程

开放银行在全球各地呈持续发展的态势,欧美区域发展最为强劲,尤其是英国,被认为对开放银行理念的形成做出重大贡献,从最初政府支持、研究机构探索,到开放银行标准框架的发布;其次,欧盟的新支付令出台和规范,加速了全球开放银行的探索实践。中国最早是中国银行提出开放银行概念并发布开放平台,同时随着近年金融市场改革与金融科技的兴起,从新兴的民营银行,到股份制银行和国有大行,都纷纷向开放银行转型,2018也被看作中国的开放银行“元年”。

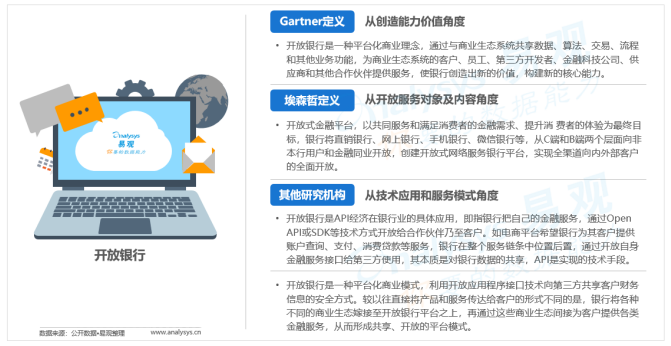

(2). 各机构积极开展研究,探索开放银行服务模式及定义

Analysys易观分析认为,开放银行不是单一技术或业务解决方案,是一种平台生态的新服务模式,是银行业在数字化转型的新阶段。银行机构基于移动互联网、云平台等融合发展,利用API/SDK等技术手段,通过开放平台向第三方合作伙伴开放数据、或功能、或技术,以用户需求为导向共同创新金融产品及服务,以场景为载体连接及服务用户,形成银行新的商业生态,拓宽银行服务边界,实现银行服务升级并创造新的价值。

(3). 国内外银行机构的开放银行实践探索,主要形成四种模式

银行可根据自身基础条件、资源能力、风险承担能力、主导生态圈的意愿、数据及服务开放等评估,选择适合的一种或几种方式开展开放实践。

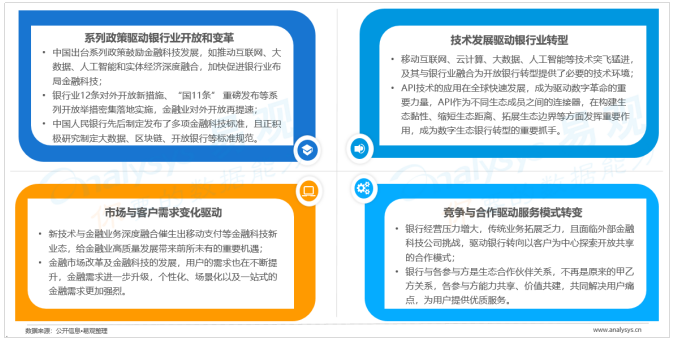

3.2. 多因素驱动中国银行业积极拥抱开放变革

中国银行业面临全方位冲击,市场、技术乃至政策等多因素驱动加速开放变革。

4. 开放银行较传统银行模式,更多合作方连接提供客户所需银行服务

传统银行服务模式,银行和客户之间直接联系,银行通过自己的服务渠道为客户提供标准化、流程化的产品和服务,银行的卡、电子渠道等银行产品和渠道是客户获取银行相关的产品及服务的唯一途径。而开放银行服务模式,银行通过API平台开放银行服务,让开发者、金融科技机构、生态合作伙伴等参与,根据客户需求提供银行相关服务;客户与银行的直接联系弱化,银行不再是客户获取银行服务的唯一渠道,客户可以通过各种渠道、介质(消费卡、银行卡等)在日常的生活及消费中获取相关银行服务。

4.1. 国外开放银行发展源于监管驱动,实践形成主要三种模式

开放银行源于国外,自上而下的监管驱动,推动标准建立,以账户信息共享等探索开放银行的实践,形成主要三种发展模式。以英国和欧美等这些国家和地区为代表的开放银行实践探索,也驱动中国银行业加快开放探索并提供一定经验启示,但中国银行业仍需结合市场条件及各参与方实际探索适合的模式。

4.2. 中国银行业开放探索,各行战略和路径选择形成多形态共存

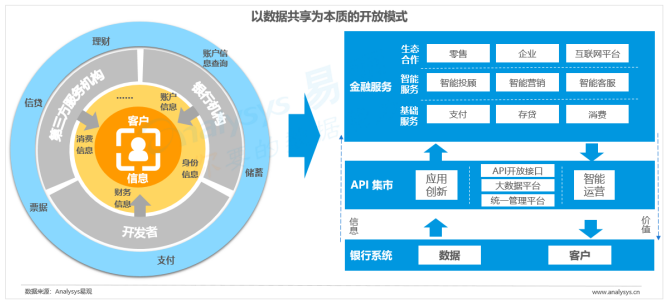

开放银行发展之初,更多是着眼于数据开放的视角。在数字时代,银行数据又是被公认为极具价值但开发严重不足的重要“生产要素”。因此,初期的开放银行本质上是对银行数据的共享,同时以API作为实现相关目标的前沿技术手段。随着理论、监管与实践的深入,开放银行被赋予了更多的内涵,各银行基于各自的发展基础及转型路径差异,形成现阶段不同的开放模式及形态。

(1). 数据共享模式:以API为主要接口,基于客户数据驱动服务创新及共享

近年来,共享经济向各行业渗透,开放银行是银行领域的共享现象,其共享的是银行客户数据及满足客户需求的银行服务,包括客户账户、消费、信贷、储蓄、投资等系列客户行为数据及服务,通过开放API接口开放共享,合作伙伴获取数据信息资源,协同银行创新应用, 通过开放平台或生态向客户输出金融服务,而银行实现获客、活客等带来的价值增长。但对中国来说,数据共享还任重道远,目前更多处于银行内部数据的共享实践阶段。

(2). 开放服务模式:即银行机构通过场景生态连接客户并输出金融服务

银行将服务能力通过API接口或SDK产品嵌入在客户生活和消费的场景中,通过与场景连接实现服务输出。一方面,改变银行与客户关系,客户与银行将不再是一对一的直接关系,更多是在消费场景中去获得金融服务;另一方面,银行通过场景连接服务更多客户,而不再局限于本行客户,银行间的竞争将从抢客获客的重心转移向以客户为中心,围绕客户需求的金融产品和服务质量、效率本身,将驱动银行加强产品创新和服务体验提升。

各行业趋向融合发展的环境下,该模式相对容易实现,也是现阶段银行机构普遍采取的服务模式,银行依托支付服务连接用户生活及消费场景,实现银行部分服务开放。

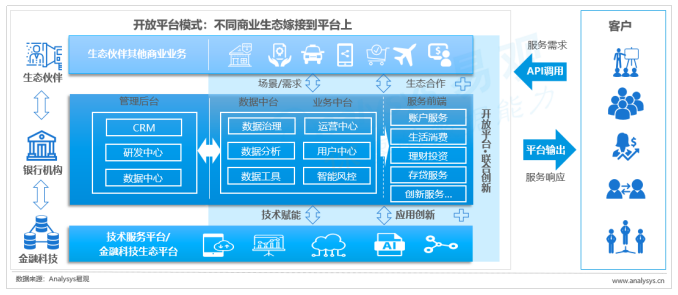

(3). 平台开放:多方参与共建生态,将商业生态融入银行平台输出服务

平台开放模式,即基于银行机构的多方合作共同参与构建开放平台,客户根据需要通过平台调用或获取银行服务。银行主要基于账户管理、支付、存贷等模块化业务,联合第三方及生态合作伙伴来共建开放银行平台,科技公司等外部机构、生态合作伙伴通过API接口快速获取相应数据,帮助创新金融服务及应用,银行机构利用科技公司针对场景的创新能力、数据能力实现创新,满足不同客户的金融服务需求,或客户也可根据需要通过API接口从开放的生态平台调用部分银行服务。

4.3. 市场变革驱动各方参与,政策监管逐步重视,开放银行基础日渐成熟

5. 中国开放银行发展展望

5.1. 中国开放银行发展仍处探索期,需各参与方协同共建

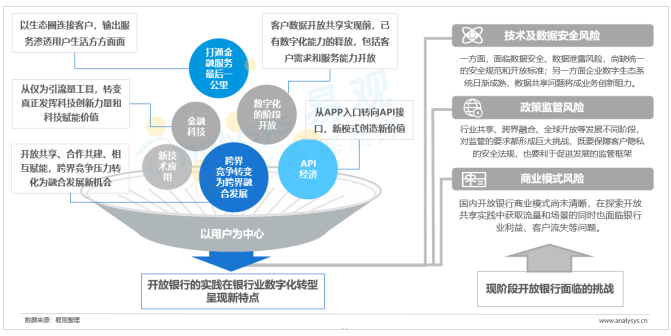

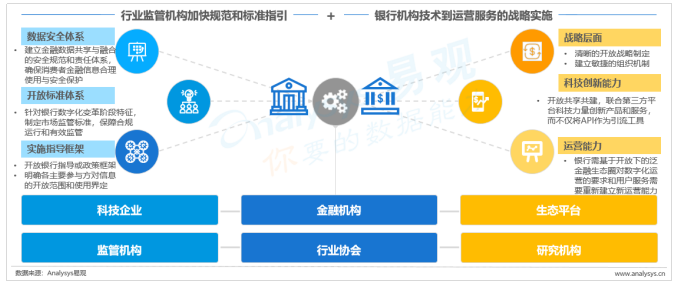

(1). 开放银行是银行数字化转型新机遇,现阶段仍面临巨大挑战

(2). 开放银行仍处于初期阶段,发展既需科技赋能也要监管的护航

中国开放银行发展仍处于初期阶段,需各参与方的协同发力,既需科技赋能也要监管的护航。从开放银行的本质来看是数据驱动形成价值交换的网络,但中国开放银行还未真正涉及到数据的开放共享,这一步的突破首先需要安全标准和规范指引先行,因此需要行业监管机构加快研究制定和出台安全规范和开放标准体系;其次,银行机构应该拥抱数字化的开放性思维,从战略层面去拥抱开放银行的发展,从组织架构到产品设计、功能开放、数字化运营等要求去诊断评估能力建设,联合创新科技力量,加速全方位数字化转型。

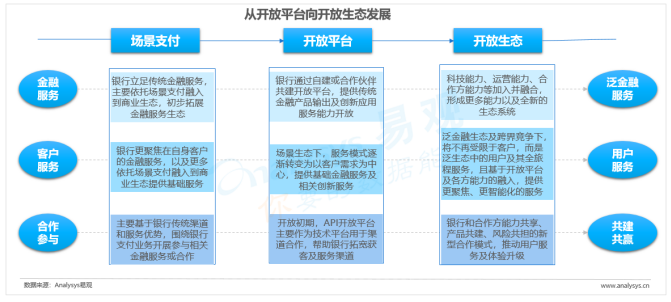

5.2. 银行基于场景支付连接银行和各业态,从开放平台向开放生态发展

在金融科技、开放共享浪潮中,金融机构从单打独斗走向协作共赢。银行从立足自身的传统服务,到依托场景支付建立的单个业务线的闭环小生态,到开放平台打造、向开放生态的生态金融发展。一是,银行的金融服务内容更广泛,银行的服务及能力融入到泛生活各生态中形成泛金融生态;二是,5G时代银行资产数字化、用户数字化形态更为丰富,银行服务从客户延伸到用户,基于数据驱动提供用户全旅程及陪伴服务;三是,银行在金融服务能力建设中,从封闭自建到合作参与,到共建共赢转变,更好服务数字化转型。

5.3. 全连接、全场景、更智能,将加速银行业开放和数字化进程

5G加速银行业“全联接”变革,全面提升银行业数字化转型。5G、人工智能、量子计算机、区块链等技术的深度应用,将形成全面联接、泛在智能、开放平台、共赢生态等,支持数字化金融新转型,加速银行业与科技、商业生态的开放连接,推进数据的实时获取和共享,深化银行服务场景的延伸、服务手段的升级等,将给银行业带来强大的业务创新能力,更有效赋能数字化转型变革。

欲了解银行数字化更多内容,请关注易观官方微信或致电客服4006-010-230 / 4006-010-231。

关于易观

数字化浪潮正在席卷全球,中国经济同样正在经历着全面的数字化升级。数字化正在成为各行各业升级换代的关键要素,数据驱动也成为未来企业发展的核心动力。

与此同时,中国市场经过四十多年的高速发展,正在进入一个经济的新常态,中国企业将不得不面临流量红利消失、跨界竞争激烈和用户行为难以捉摸等现实挑战。

易观凭借强大的数据智能技术,算法以及对行业应用场景的深度理解,打造了以易观方舟为平台,易观千帆、易观万像以及数据分析服务为产品和解决方案的一站式数据驱动解决方案,不仅可以帮助数字化企业通过构建数据驱动的技术和业务中台,有效实现快速,高效和优质的用户营销,用户运营和产品迭代,来应对市场挑战,从而增收,节支,提效和避险;还可以通过对运营过程中沉淀的数字用户资产的有效管理和运营,显著提升企业的数据能力和价值。

同时,易观大学作为易观数据驱动体系,方法论和模型的承载机构,致力于通过提供知识付费和培训课程来践行易观一直追求的“让数据能力平民化”的使命。

![]()

![]()