易观分析:

根据Analysys易观近期发布的《2019年中国跨境进口零售电商市场实力矩阵专题分析》,Analysys易观对2018年至2019年主要跨境进口零售电商在实力矩阵中所处的位置以及厂商现有资源和厂商创新能力的变化情况作如下解读。

图 1-1 2019年中国跨境进口零售电商市场实力矩阵

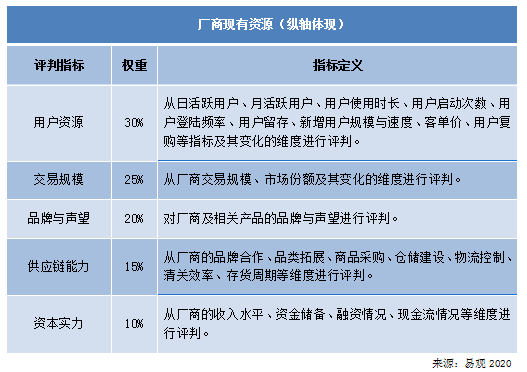

1、厂商现有资源

Analysys易观分析认为,在2019年中国跨境进口零售电商市场处于高速发展期。市场中的头部厂商和中小厂商有着相对较为明晰的界限,头部厂商更为注重在市场地位、市场声誉、赋能能力等方面的较量,而中小厂商则更为注重在吸引融资、流量挖掘、发展速度等方面的比拼。为了更客观的评价和展现各厂商当前的情况和彼此之间的差异,我们引入了用户资源、交易规模、品牌与声望、供应链能力和资本实力作为评价厂商现有资源的指标。

2、厂商创新能力

Analysys易观分析认为,如果欲在竞争中占据相对的优势地位,相关厂商除了需要一定的资源以外,还需要有相当的创新能力。而创新能力更多的体现在相关厂商的战略制定、玩法设计、日常运营等方面。因此,厂商的模式创新能力、产品创新能力、技术能力和运营能力就成为评价厂商现有创新能力的重要指标。

领先者象限分析

领先者在商业模式创新或产品/服务创新性上拥有较强的独特性,同时具有很好的系统执行力能够把创新的特性提供给市场并获取较高的市场认可。

2019年中国跨境进口零售电商市场领先者:天猫国际、淘宝全球购、考拉海购、京东国际

Ø 新进入者:无

Ø 新退出者:小红书、亚马逊海外购

天猫国际:作为国内最早一批上线跨境电商业务的B2C平台,天猫国际近些年来推出了不少在业内有较大影响力的战略,在一定程度上引领了行业的发展方向。而在进入2019年后,天猫国际同样也没有停止推出重大战略计划的脚步,并且在年初就发布了其即将落地的三大战略:1)升级直营业务,将天猫国际直营店升级为进口超市、妙颜社、进口母婴、进口时尚、进口美家五家店。2)打造海外仓直购新模式,为海外品牌构建全球供应链网。3)与淘宝直播、微博、小红书等多渠道联合,打造内容化营销阵地。在天猫国际历来的战略之中,一直在不断加码重模式的直营,这是由于跨境电商用户对商品的高要求而决定的,预计今后天猫国际直营的力度还会不断加强。另外,内容化营销是天猫国际在2019年重点打造的用户触达模式,并且在“618”、“双十一”、“黑五”等大促中发挥了重要的作用。

考拉海购:考拉海购于2015年年初被网易推出,并且一直奉行以自营业务为主、第三方平台业务为辅的策略。进入2019年,对于考拉海购来说最重大的事件莫过于在9月被阿里巴巴收购。在被收购以后,考拉海购仍然保持了独立品牌和独立运营,仍然保持了以自营为主的策略。在此之后,考拉海购明显加强了与阿里体系内其它业务的联系与互动。10月底,考拉海购与支付宝联合推出了“考拉黑卡轻会员”,用户在打通芝麻信用和花呗功能后,可“先享权益,再付卡费”。随后在11月,考拉海购还联合支付宝推出了针对支付宝铂金级别以上会员的免费领取红卡权益。同时,在支付宝的日常活动中,也时常联合考拉海购发放无门槛券。在加入阿里巴巴以后,考拉海购在继续维持平台调性的基础上,也非常注重从阿里内部进行导流,这对其今后强化用户资源的建设大有裨益。

创新者象限分析

创新者在产品/技术上的投入很大,并在商业模式、技术或者产品服务的创新性上有独特的优势。但是由于种种原因没有得到很好的市场表现。

2019年中国跨境进口零售电商市场创新者:小红书、亚马逊海外购、宝贝格子、丰趣海淘

Ø 新进入者:小红书、亚马逊海外购

Ø 新退出者:无

小红书:小红书成立于2013年,并于2014年年底上线电商平台“福利社”。与其它电商平台不同的是,小红书不仅以社区起家,并且始终以社区为其最大的特色,其电商业务也主要是依附于其社区而存在。在2019年,小红书依然在加强其与品牌方的合作,有上百个国际品牌入驻了小红书。另外,小红书还在5月发布了《品牌合作人平台升级说明》计划,一方面引入了MCN机构对KOL进行管理,另一方面也是为加速内容变现做准备。小红书积累了较多质量较高的内容,也吸引了大量粘性较高的用户,在用户资源上具备了较强的实力,但2019年持续几个月的“下架”事件对其新增用户的增长造成了不小的影响。同时,小红书的变现能力较弱一直是其软肋,而在头部厂商不断增长的交易业绩对比之下,其变现能力就更成为了其进一步发展的拖累。

亚马逊海外购:亚马逊在2004年收购卓越网以后进入了中国市场,并在2011年正式将“卓越”去掉,正式更名为亚马逊中国。2014年,亚马逊中国上线了海外购业务,并在2016年推出了与其它国家涵盖内容不同的Prime会员服务。而2019年对于亚马逊中国来说,是战略撤退的一年,其中国国内的电商业务于7月正式关停,仅在中国保留kindle电子书和跨境两块业务。国内电商业务的关停与其海外购业务的发展,从表面上看来似乎关系不太大,但是其影响是较为隐性、较为深远的。在中国国内的电商业务关停以前,亚马逊仍然是中国电商市场中有一定地位和影响力的综合性平台,并且在图书等品类上还是主要的平台之一,因此可以不断为其海外购业务进行导流,但自业务关停以后海外购业务却只能独立发展,缺少了协同发展的合力。同时,由于多样化的需求得不到满足,部分用户还会离开平台,造成流失。

务实者象限分析

务实者评价拥有丰富的资源,执行能力较强,但是创新优势不明显。

2019年中国跨境进口零售电商市场务实者:唯品国际、苏宁国际

Ø 新进入者:无

Ø 新退出者:无

唯品国际:唯品会于2008年成立,并于2014年上线跨境业务。进入2019年,唯品会依然热衷于对综艺节目和电视剧的赞助,先后在《我家那闺女》、《我家小两口》、《亲爱的客栈3》等综艺节目和《都挺好》、《小欢喜》等电视剧中进行了品牌投放。在唯品会进行较大力度品牌宣传的同时,唯品国际不时会有露出和展示的机会,但其并没有专门针对跨境业务有较为大型的投放,致使唯品国际的曝光量有限。不过,由于唯品会有较为稳定的用户人群能源源不断为唯品国际进行导流,唯品国际的业务也能有相对较为稳健的发展。

苏宁国际:苏宁于2009年推出电商业务,并于2014年年底上线海外购频道。2019年,苏宁国际继续加强在供应链端的建设,山田电器、日本乐天等相继在苏宁国际上开设旗舰店,同时还和贝拉米等品牌进行战略合作,并且在年底的进博会上还与松下、博西、达能、雀巢等品牌签订了采购合作协议。另外,凭借苏宁在线下的多业态门店,苏宁国际还开设了多家线下体验专区,以更近的距离去触达用户。但是,苏宁国际在苏宁体系内还不是着力发展的业务,发展速度相对于拼购等业务来说,相对较为缓慢。

补缺者象限分析

补缺者的业务创新能力和市场占有率都不高,所以补缺者对于产业格局的影响不大。但是受限于自身规模的发展,补缺者很难保持稳定状态,一旦从补缺者队伍中脱颖而出,将会成为另外3类厂商或者投资者的并购/投资对象。

2019年中国跨境进口零售电商市场补缺者:洋码头、聚美极速免税店、波罗蜜日韩购、豌豆公主、拼多多全球购、小米有品海购、KK馆、海豚家

Ø 新进入者:拼多多全球购、小米有品海购、KK馆、海豚家

Ø 新退出者:无

拼多多全球购:拼多多成立于2015年,成立以后主要以高性价比的商品和社交拼团的模式主攻下沉市场。2019年,拼多多开始上线全球购业务,并在“黑五”联合亚马逊海外购,以设置亚马逊海外购拼多多快闪店的形式进行促销。拼多多开展跨境业务的时间节点相较其它主流平台而言晚了好几年,没有赶上前几波的跨境红利期。但是,凭借着拼多多数量庞大且增长迅速的用户群体,其跨境业务仍然有较大的发展潜力。

小米有品海购:米家有品上线于2017年,并于2018年更名为小米有品。小米有品定位于精选生活购物平台,除提供小米生态链相关商品外,还引入其它优质的第三方品牌商品。2019年8月,小米有品正式推出了海购频道,入局跨境电商市场。虽然小米有品的用户量有限,不能为海购频道带去更多的流量,但是其平台的用户却有着与跨境电商用户高度重合的特性,较为有利于其后续跨境业务的开展。

KK馆:KK馆成立于2014年,是一家包含了线上商城和线下门店的进口商品零售品牌。2019年,KK馆分别于3月和10月获得了4亿人民币和1亿美元的C轮、D轮融资。在C轮融资后的4月,KK馆宣布了全新的招商政策,正式开启新零售扩张计划。在2019年,KK馆已在北京、上海、广州、深圳等数十个城市中开设了线下门店。

海豚家:海豚家成立于2017年,是以经营美妆品类为主,并引入了会员制模式的电商平台。2019年,海豚家分别于1月和6月获得了数千万美元和1亿美元的B轮、C轮融资。融资后的海豚家,意欲将融资更多的投向市场推广、供应链优化等方向。