导读:电商新贵拼多多赴美上市,开盘大涨市值直逼300亿美元,质疑指责紧接惊叹和赞扬之后。所谓人红是非多,一夜进入中国互联网头部阵营,风口上被群扒群审也就在所难免。

一时间,关于五环内外之争、精英底层之辩、山寨假货之问,在社交舆论场上闹得沸沸扬扬。当讨伐拼多多成为政治正确的舆论风向,借势踩他一脚也成为无可厚非的事情。但拼多多真的就是“消费降级”吗?其用户就真的很“底层”?拼多多真的就是假货之源?关于拼多多,我想大家可能有些误解。

▌别在同一水平线上,审视所有人的消费升级

目前,我国居民的收入水平及受教育水平是不均衡的,消费能力亦是如此。不仅仅有吃牛排、喝红酒的中产,还有啃红薯的低收入者,他们的选择不是选择“剩余保质期长的高价品牌奶粉”或“临期的低价品牌奶粉”,而是在“临期低价品牌奶粉”和“三无奶粉”之间做选择。

我们不应该把所有人的消费升级,都放在同一条基准去审视,而是该纵向的去评判每一圈层的消费升级。高收入阶层的消费升级进程,同低收入阶层的消费升级是不同步的,而低收入阶层的消费需求总要有人来满足。对拼多多用户来讲,他们同样也处在消费升级进程中,只是他们的消费升级同新中产的消费升级不在同一条水平线。所以,我们要避免因圈层效应而带来的高处视角和信息区隔。

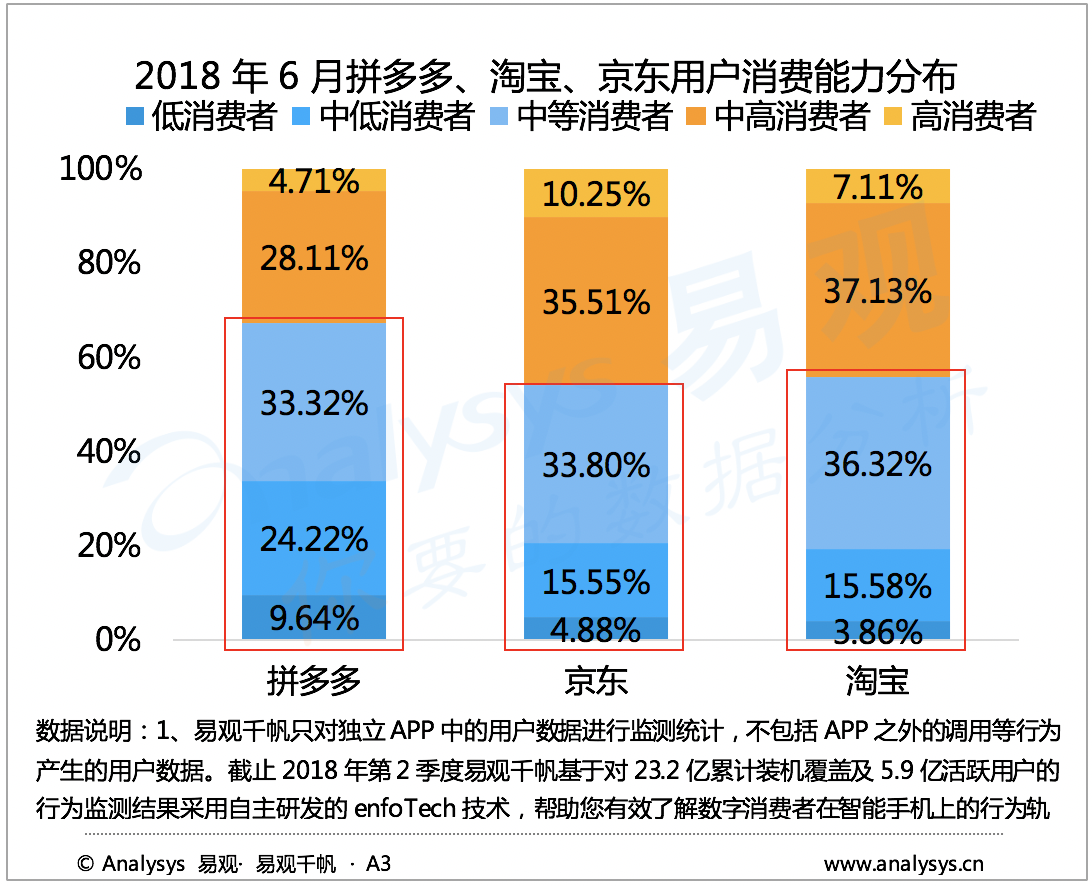

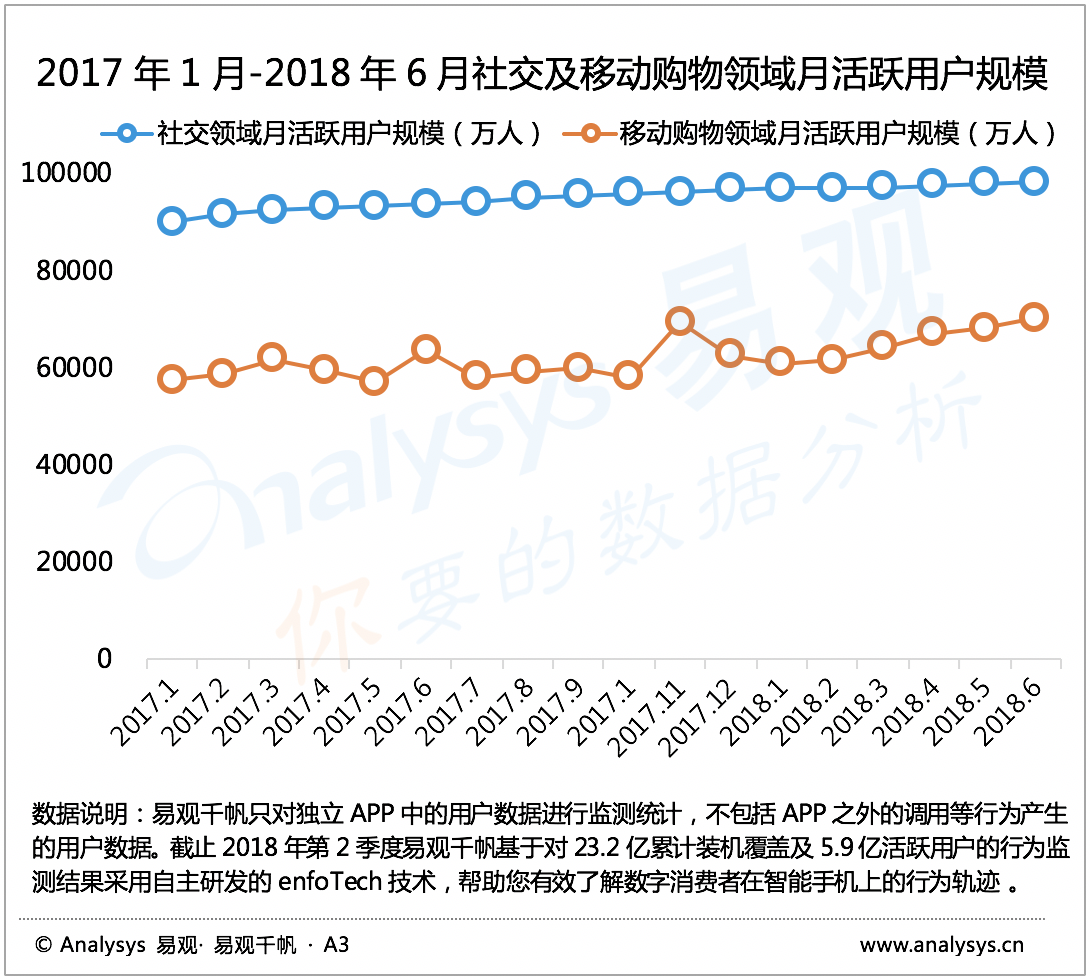

易观千帆数据显示,在用户消费水平上,2018年6月,拼多多的高消费群体占比仅为4.71%,远远低于京东的10.25%和淘宝的7.11%。而其中等及以下消费者占比合计超过67%,远远高于京东的54.23%和淘宝的55.76%。拼多多更为广泛的用户群体属于中等消费水平的纺锤状结构,这也和我们的普遍国情相吻合。

▌底层消费物语?大规模体量下局部圈层不适应的幻觉

拼多多上市接受群体褒贬,很容易让我们回想短视频快手曾经面临的处境,一篇《底层残酷物语,一个视频软件的中国农村》点燃起激愤群情。在上亿规模的用户体量下,容纳形形色色的用户、并满足不同的需求,更多超越我们认知范围的潜在用户被开发和曝光出来。

处于互联网话语圈层的群体,长期接受中产及精英文化的洗礼沐浴,其实也容易陷入已有的认知洼地。网上有段子说“贫穷限制了我的想象”,由于城市、学历、职业等属性形成的圈层,同样也能限制着我们的想象和认知。

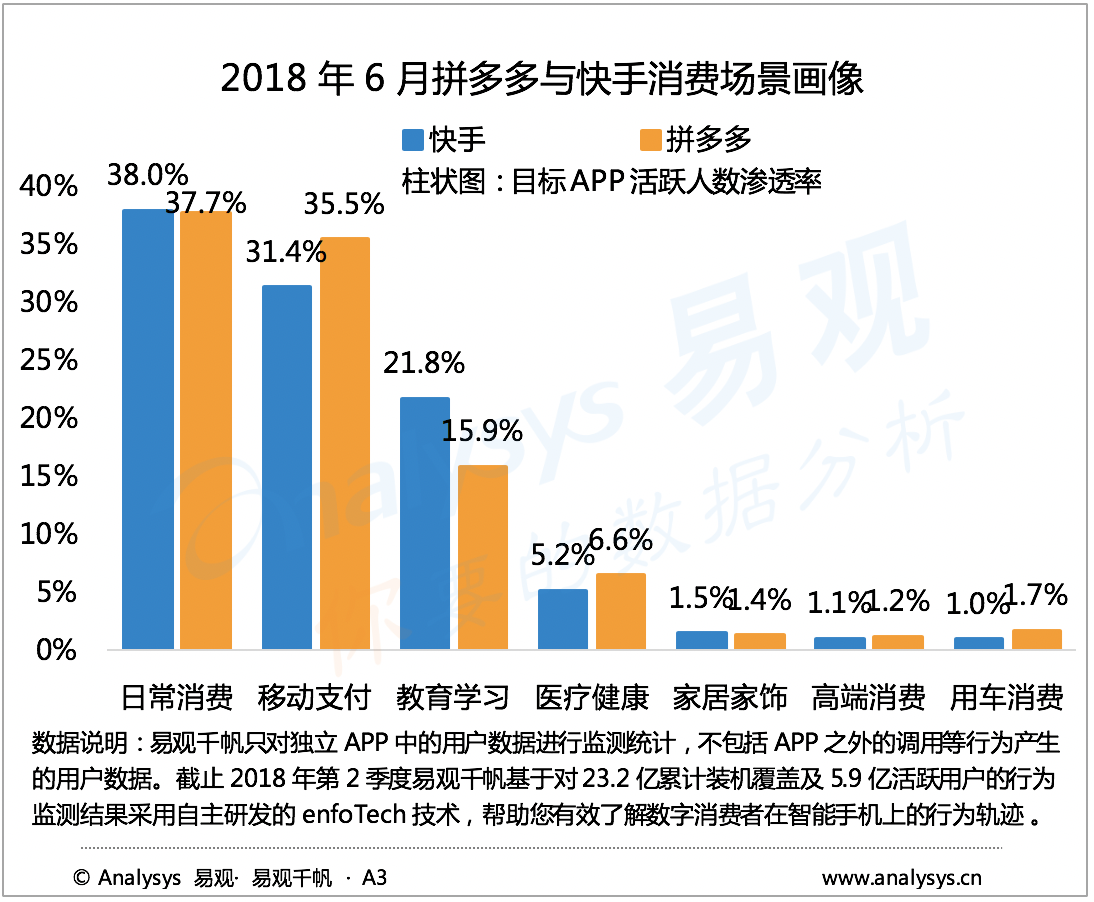

2018年6月,拼多多活跃用户1.2 亿,快手是其两倍。同样有大规模用户体量,我们可以发现,他们的用户在性别、年龄、地域和消费能力水平分布上基本一致。在消费场景画像上,日常消费、移动支付是其最重要的用户行为,教育学习的潜力正被不断开发,而高端消费和用车消费,对于更广大的中国消费者来说,依然有很大的成长空间。

当下,对“拼单助力”不堪其扰的年轻城市族群,可以在键盘上指点江山,对五环外三四十岁的新进用户颐指气使。而涉及至亲好友时,我们常常避而不谈。世界还是那个广大世界,形色多样,只是我们常常困囿于自我偏执的世界观。

▌下沉用户网购养成进程中,拼多多确实功不可没

拼多多在助力下沉用户养成移动购物习惯的进程中功不可没,微信生态内成长的社交电商带来移动购物市场增量空间。在阿里和京东寡头竞争格局下,基于社交关系链规模化拓展用户的拼多多,的确趟出了一条电商发展的新路子。

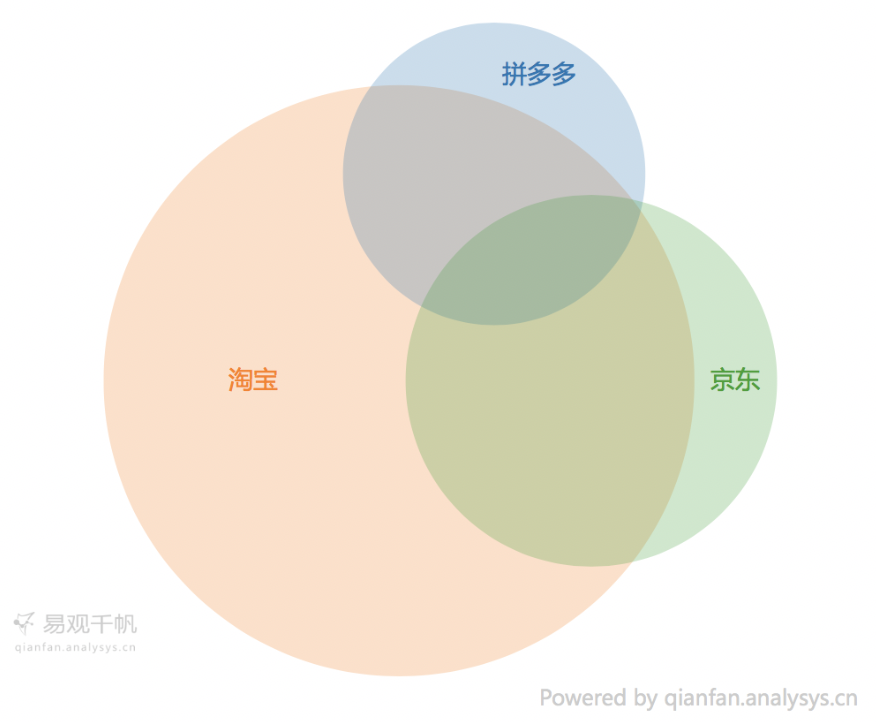

2018年6月,拼多多与京东和淘宝的活跃用户重合率仅为12.24%和17.83%,其中拼多多和京东的重叠用户为3409.21万,占拼多多活跃用户的27.36%。在人口红利逐步殆尽的移动互联网,拼多多能从电商巨头竞争中另起赛道,激活了诸多原来没有形成移动购物习惯的下沉人群。事实证明,拼多多在助力下沉用户养成移动购物习惯的进程中是功不可没的,带来移动购物市场新的想象空间。

拼多多、淘宝、京东重合用户分析

(2018年6月)

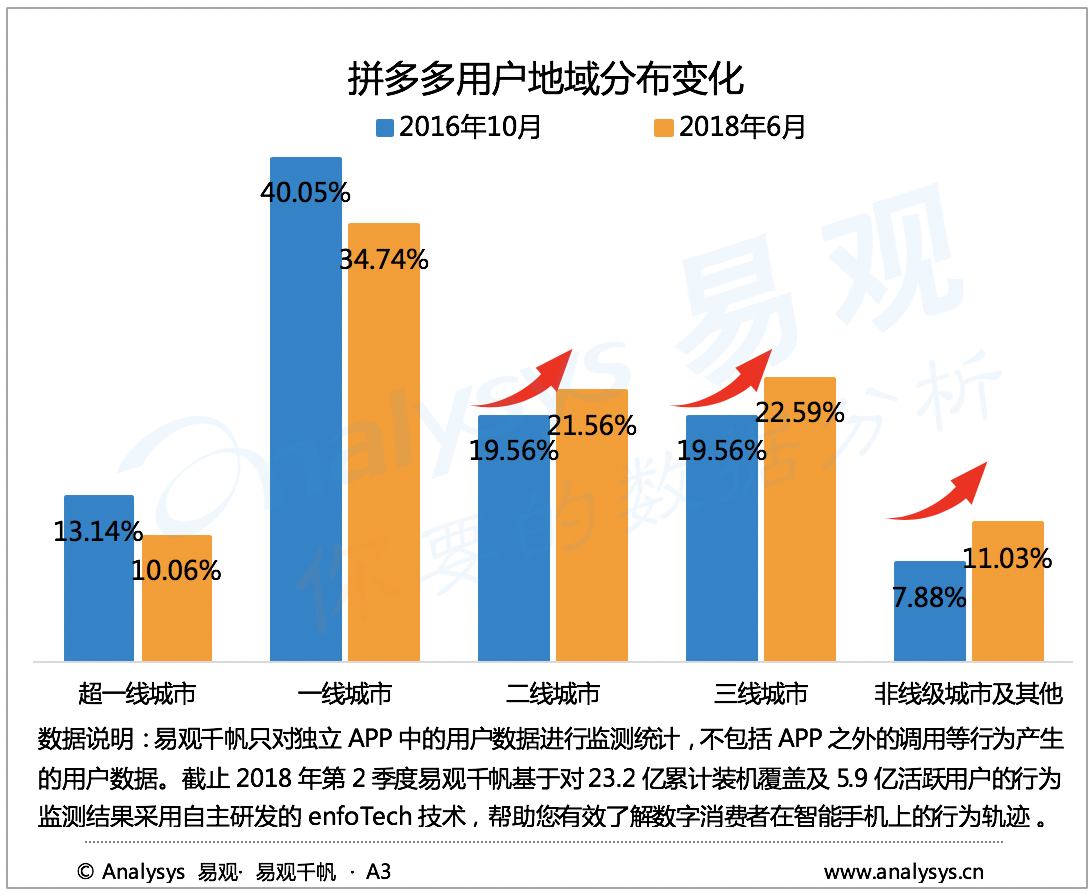

而从用户地域分布看,2016年10月到2018年6月,拼多多的二线、三线及非线级用户的占比明显提升。从对不同用户消费水平的挖掘上看,拼多多在用户下沉方面的试探,确实为移动购物领域挖掘出更多增量用户。

未来,随着微信生态中小程序电商势能进一步释放,在微信生态中成长的社交电商企业有望触达更多的下沉人群,带来移动购物用户增量空间。

▌大城市用户集中,中小城市及农村成长尾用户流量

2016年10月10日,拼多多周年庆单日交易额超1亿元。年仅一岁的社交电商,以傲人成绩迅速崛起。根据易观千帆数据显示,2016年10月拼多多活跃用户1114.01万,从下图我们可以看到,千万规模的拼多多彼时就已经用户遍全国,即使是地处西南、西北边陲的云南和新疆,也有密集的点状分布网络。

拼多多用户地域分布

2016年10月/2018年6月

这就是被外界定义的拼多多“核心受众”,地处乡镇农村的底层人口吗?我们应该看到,北上广深等特大城市成片状的一线/超一线城市用户,也是构成拼多多用户的重要组成群。即便到2018年6月,点状分布覆盖更多区域,区域中心城市的片状范围有所缩小,但北京、上海、广深、成渝依然是其用户重要分布地区。

从高线级到低线级乃至农村的用户拓展模式,是中国互联网企业的普遍发展模式,大体量的淘宝、京东也会渠道下沉农村做墙体广告。收割用户基础较好的一二线城市用户,规模化后继续向三线以下的城镇农村拓展,这是中国互联网企业的普遍发展路径。

▌社交拼团式的流量运营,新入局者难继拼多多风光

拼多多仅用3年时间便成功上市,实现月活跃用户过亿,年GMV过千亿,足以证明社交拼团、低价爆款模式在触达下沉用户时的有效性,也有越来越多的电商平台采纳社交拼团模式。

对于成熟的综合电商平台而言,社交拼团模式将是平台诸多运营模式的一种有效补充手段。而新兴社交电商企业不能指望仅凭社交拼购模式再造一个拼多多,需要精确分析平台的目标用户,根据目标用户特点适时升级平台流量运营模式,在借鉴社交拼团模式的同时,丰富流量运营玩法,寻找更加有效的流量运营模式。

▌实现信息对称,让假货产业将再无根基

这段时间,上市和相继而来的假货风波把拼多多卷入舆论的风口浪尖。当下,对于拼多多来讲,提升平台整体商品品质,解决假货问题成为其第一要务。当然,假货不仅仅存在于线上平台,事实上假货更多泛滥于线下,在广大的三四五线城市和乡镇农村的农贸市场和小摊贩中。

假货的猖獗未必是因为价格便宜,而是因为信息不对称,是部分人对商品品质和品牌缺乏认知。而拼多多这样的线上平台,让大量存在于线下的假货展现在线上,通过流量平台实现迅速曝光。未来,若能通过众多的线上平台连接下沉消费群体及商家,实现信息对称,假货产业将再无根基。

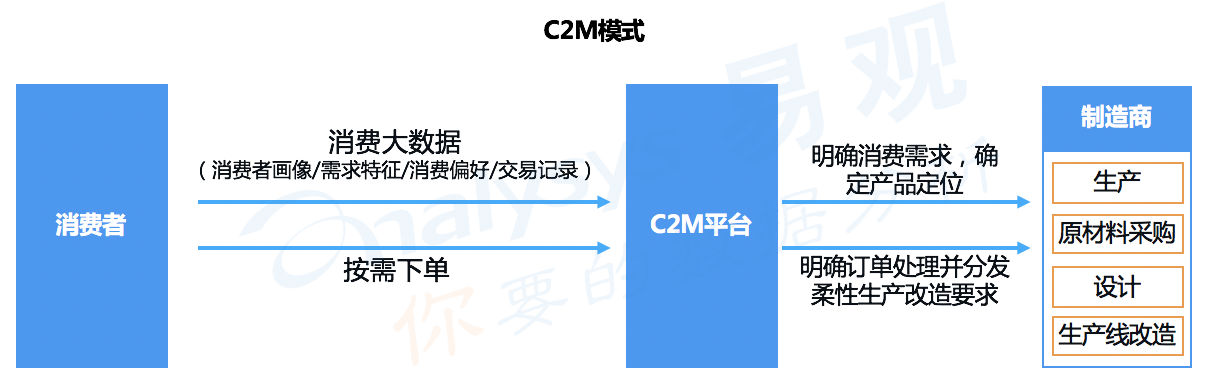

当下,对于整个零售市场来讲,如何做到提升商品品质同时降低商品价格,让产业链各方获利,是所有零售人要思考的问题。从现阶段看,C2M模式、ODM模式为代表的以消费者需求为驱动的柔性、拉式供应链,算是不错的解决方案。

C2M平台通过消费者下单或消费大数据分析精准把握消费需求,确定产品定位,引导制造商的研发、设计、生产及库存安排,并缩短中间流通环节,为消费者提供高品质、低价格商品。

ODM平台直接与制造商对接,制造商负责设计与生产,OMD平台负责采购、品控、物流、销售及售后等环节,并将消费大数据反馈给制造商以调整、优化生产制造。ODM模式有利于加强对上游产品品质和成本的控制,将品牌溢价及中间流通环节产生的费用让渡给消费者及制造商,使得消费者能够购买到更物美价廉的商品。

2018易观A10峰会最后追加30张粉丝票

★129元限时抢★