直销银行作为银行数字化转型的重要手段,主要依托Ⅱ、Ⅲ类电子账户开展业务,消除获客壁垒,同时,直销银行可与互联网平台及垂直行业进行场景化融合,实现业务的规模化发展。

但是,目前直销银行客户认知度仍然较低,商业银行自建的独立直销银行APP活跃用户规模普遍较小。从2018年11月独立直销银行APP活跃用户来看,一贯(恒丰银行)、江苏银行直销银行、宁波银行直销银行分别以32.2万户、26.5万户、21.5万户位居前三位,其他独立直销银行APP活跃用户均在20万户以下。

2018年11月直销银行App榜单

2018年,随着手机银行纷纷放开Ⅱ、Ⅲ类账户注册,少数直销银行与手机银行入口合并。当前,手机银行已成为Ⅰ、Ⅱ、Ⅲ类账户全客户经营载体,服务覆盖了直销银行,因此,少数直销银行与手机银行入口合并,以提高用户认知度,降低运营成本,提高综合效应。如2018年4月16日起,工银直销银行正式停止使用,用户逐步向工行手机银行“融e行”迁移。

2018年,部分直销银行不断加强产品迭代、模式创新、场景建设,逐步形成一定的竞争优势。如民生银行推出民生直销银行2.0模式,以“自有渠道+三方输出”的双轮驱动模式辐射影响大型企业、中小企业、产业链上下游企业及个人客户,进一步拓展服务的广度及深度,并推出“财富云”、“网贷云”、“支付云”和“数据云”。江苏银行直销银行以“金融+场景”方式满足行业端到客户端的金融需求,依托“爱健康”平台、“车生活”平台、“爱学习”平台分别构建“金融+医疗”场景、“金融+交通”场景、“金融+教育”场景。杭州银行直销银行则围绕用户的“衣、食、住、行”四大生态需求,不断丰富金融、生活场景,提供开放式综合金融服务,重视与互联网、平台型企业合作,形成开放银行发展模式。

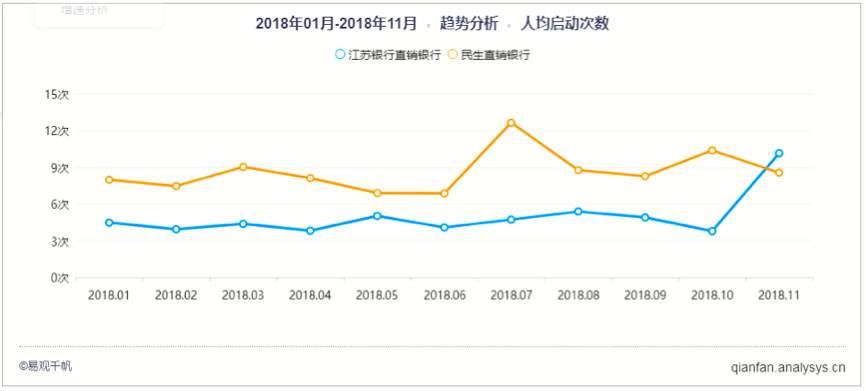

从数据上来看,11月,江苏银行直销银行、民生直销银行均启动次数分别为10.1次、8.6次。

2018年1-11月 人均启动次数·趋势分析

(江苏直销银行/民生直销银行 App)

而在目前金融政策宏观调控的大背景下,银行业所面临的外部政策管控压力不断增加、互联网流量红利逐渐消失、获客成本不断升高;从银行业内部来看,APP用户留存低、活跃度不高、产品复购率难;增效提能、精细运营和高效获客已经成为主要方向。 易观通过为直销银行业进行数据赋能,驱动直销银行业精益运营。在原有银行业自有数据的基础之上,易观方舟帮助银行采集用户在使用APP时的行为数据,形成更加全景的用户画像。通过精细分群,筛选出高价值客户群体,针对性的制定策略及专门的内容,实现精准营销。在易观实时“秒算“技术及多个分析模型的支撑下,数据分析师可以在短时间内制作出专业的数据看板,持续跟踪用户使用及营销活动的效果达成营销闭环,提升用户全生命周期的价值,实现精益增长。 易观分析认为,当前,开放银行模式已成为大势所趋,将有越来越多的直销银行通过开放支付及账户体系、个人贷款、金融科技能力等,赋能合作伙伴以及客户,银行也因此将拥有更多的数据及流量入口,助力银行零售业务发展及数字化转型。