导读

传统金融的互联网化、数字化的步伐“渐行渐深”,这对于互联网理财市场的丰富、创新和发展具有重要促进意义,无论是证券交易的移动化,还是“宝宝类”互联网理财产品的问世,亦或是银行、券商、保险等资管型理财产品的线上化销售,都无疑给“互联网理财用户”带来多元化的产品可供选择,在“新兴”理财产品(例如P2P)的规范程度不足、风险频发的情况下,2019年年初证券市场开始显现出“牛市”的影子,使得在互联网理财中占有较大地位的股票、基金理财成为近期“投资热点”,在已经过去的一季度证券市场完美收官实现较高涨幅和较大成交量,基金也迎来了全面翻红,基金市场也迎来高度活跃。

在BATJ的布局、天天基金的围堵下,数字化正在向基金市场更深处渗透,开始改变行业的服务及竞争格局,当前基金代销市场的格局正在悄然发生变化,银行的龙头地位正在逐渐被动摇,第三方平台逐渐开始扮演着驱动行业服务能力提升和创新发展的关键角色,究竟哪个第三方平台开始显现出主导者的地位?

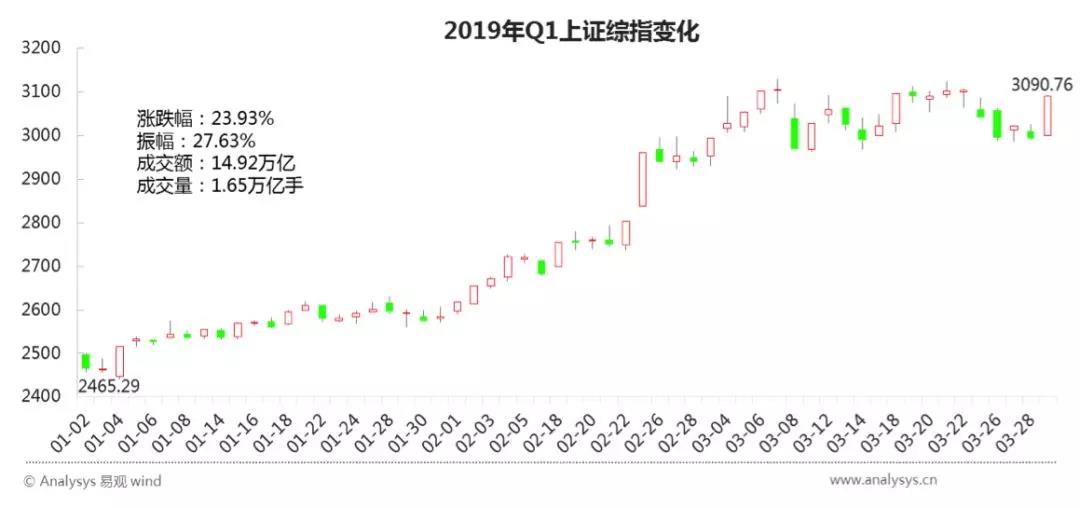

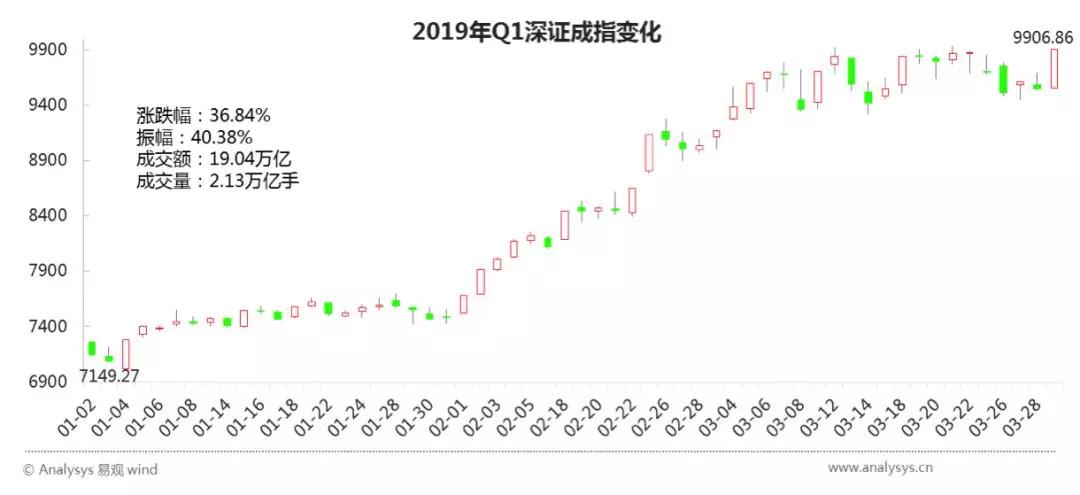

2019年开春之际,证券市场迎来了“春天”,第一季度,上证综指上涨23.93%,深证成指、创业板指、中小板指均涨幅超过35%,市场也逐渐趋于活跃,上证综指累计成交额14.92万亿,深证成指累计成交额19.04万亿,一季度共有8天两市日成交额破万亿。

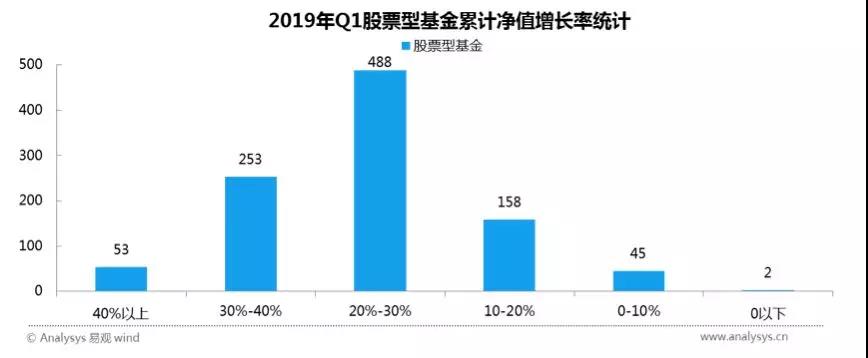

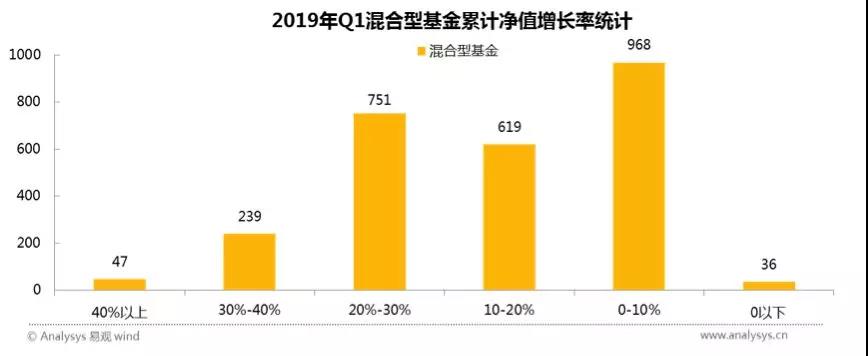

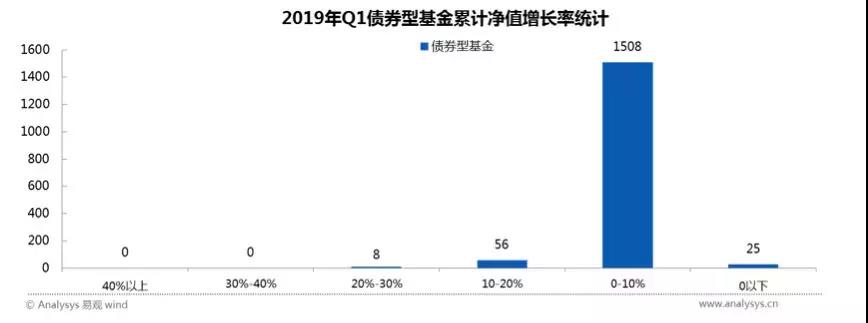

股市的“春风”同样也吹向了公募基金市场,带动了整个公募基金盈利状况的改善和用户活跃,2019年第一季度共有百只以上基金累计净值增长超40%以上,在统计的股票型基金中,有53只基金单季度涨幅超40%,300只基金涨幅超30%,混合型基金也有286只基金涨幅超过30%,债券型基金中的可转债相关基金也表现突出,有63只一季度涨幅超10%,可见一季度整个公募基金市场的盈利面表现较好,同时活跃用户也大幅提升,易观千帆监测数据显示,2019年前3个月天天基金网、蚂蚁财富的活跃用户均上涨,其中3月,天天基金网活跃用户环比增长30.4%,蚂蚁财富活跃用户环比增长26.6%,市场的活跃使得基金理财市场关注度大幅提升,当前基金网销规模占比已经超过80%,基金销售的线上化率仍然在不断加深,易观预测2019年开始基金行业将进入数字化渗透速度快速提升阶段,未来的基金代销格局将发生巨大的变化,随着BATJ全部完成对第三方基金代销市场的布局,第三方平台的代销地位将逐渐提升,传统的银行、券商渠道将迎来挑战。

注:基金的分类依据海通分类标准

近期,东方财富公布了2018年年报显示:天天基金网2018年全年基金销售额达5251.62 亿元,在2018年整体证券市场低迷的状态下逆势同比增长27.34%,其中挂钩货币基金的互联网理财产品“活期宝”销售额3287.31亿元。同样在第三方互联网代销平台中居于龙头地位的蚂蚁财富虽然未公布2018年全年基金销售额,但截止2018年,余额宝累计交易用户已达6亿,余额宝以外的基金交易用户已超6000万,基金交易用户已达天天基金网的2倍。第三方互联网基金代销平台正在动摇银行渠道的绝对市场地位。

2013年,余额宝的“横空出世”将天弘基金推上公募基金第一的宝座,灵活、自有申赎的特性使得这些 “宝宝类”理财产品迅速成为“网红”理财产品,余额宝的问世一方面推动了银行、券商、基金公司开始创新其产品及服务,另一方面也逐渐培养了互联网理财用户的理财意识和理财习惯,为互联网理财尤其是基金理财培养起了巨大的基础用户,这也说明了第三方平台在引导市场产品及服务创新、影响行业竞争格局方面的力量已不容小觑,未来基金的第三方代销平台将在基金行业发挥更大作用。

从目前互联网平台代销基金的情况来看,天天基金网、好买基金、蚂蚁财富代销基金的数量较多,天天基金网代销基金4367只,代销基金占有率约80%,蚂蚁财富代销基金3986只,代销基金占有率约73%,从代销的基金类型来看,各个第三方平台代销基金类型分布基本与市场中整体上各类型占比保持一致,混合基金占比最高,约50%左右,股票型基金及债券型基金约占比20%左右。

第三方互联网平台代销基金分类数量统计

© Analysys 易观 wind

注:腾讯理财通仅统计由独立代销机构腾安基金代销数据。

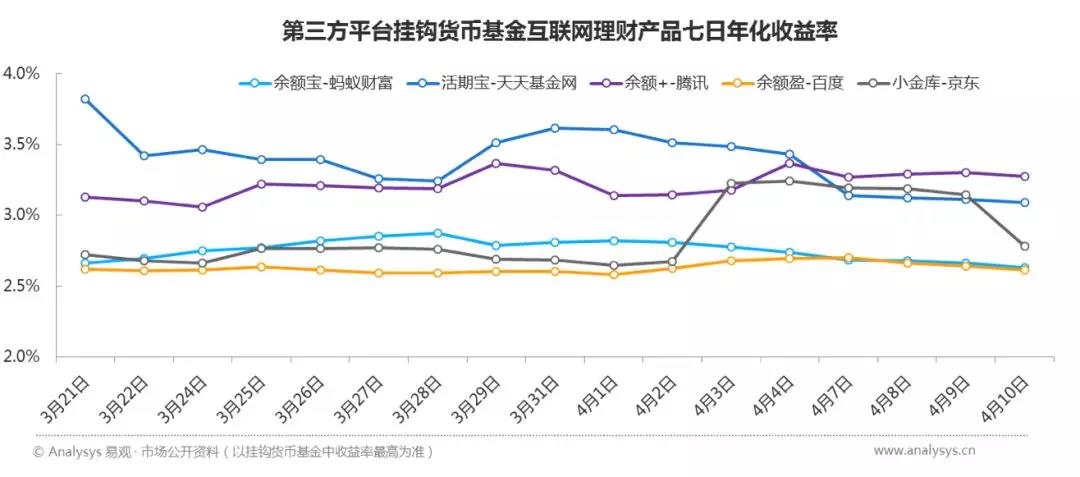

第三方互联网代销平台普遍都推出了“宝宝类”挂钩货币基金的互联网理财产品,这些产品对于培养用户使用习惯、提高用户粘性具有很大作用,用户通常会将购买非货币基金及其他高风险理财产品的余量资金存入这些挂钩货币基金的互联网理财产品中,这些产品的七日年化收益率近来基本维持在2%-4%之间,成为收益优于银行中短期储蓄且相对风险低的大众化理财产品,导致当前货币基金的整体规模在各类型基金中占比超过65%以上,货币基金的高且整体体量在不断增长,说明中国居民储蓄观念和理财理念正在发生变化,最爱储蓄的中国人开始“不存钱”了,易观分析认为目前这些“宝宝类”互联网理财产品对中国居民传统储蓄观念的冲击和影响已经显示出:未来互联网理财市场具有很大的发展空间,而公募基金作为连接普通人的专业资产管理产品将会互联网理财市场中有更好的发展前景。

公募基金直销渠道用户基数远远低于代销渠道,致使当前基金公司整体上数字用户管理相对落后,较为依赖第三方平台或者第三方管理工具,在易观的产品阵营中,可灵活选择部署方式(SaaS或私有化部署)的深度用户行为分析产品——易观方舟,通过全端数据采集,结合易观第三方数据,可以帮助基金公司做好用户生命周期管理,最终实现精益成长。

在代销渠道中,与银行、券商等传统代销渠道比,第三方基金代销平台在增量用户、用户精细化运营、金融科技运用、渠道开放程度方面有较大的优势,并且这些优势已经成为第三方基金代销平台逐渐提升市场竞争地位利器,易观分析认为未来传统代销渠道将也会面临着生态开放、科技投入加大、精细运营用户等一系列升级,对于第三方代销平台而言,势必也会在这些方面,甚至产品和服务创新方面投入更多资源。

第三方代销平台中,天天基金网、蚂蚁财富的优势地位已经显现,成为整体上领先其他第三方互联网渠道的平台,但随着京东金融、腾讯理财通、度小满金融的纷纷介入,预计市场格局仍旧会发生变化,这些第三方互联网代销平台在互联网理财产品挂钩的货币基金选择、用户基数及属性、申购赎回费率、提供的核心服务方面存在重要差异。

▌蚂蚁财富

蚂蚁财富作为蚂蚁金服旗下逐渐从支付宝中分化出来的独立财富管理工具,拥有支付宝巨大的流量基础,成为当前月度活跃用户较高的独立基金销售平台。据易观千帆数据显示,蚂蚁财富移动端月度活跃用户规模已达到442.79万,在基金交易用户及整体代销规模上,领先于其他第三方平台,一方面依赖于其品牌效应、支付宝用户基础,另一方面得益于自身的服务精细度不断提升以及创新、开放的理念。行业数字化的加深将会使移动端成为基金行业获取用户、归集用户数据、精细运用用户的核心载体。

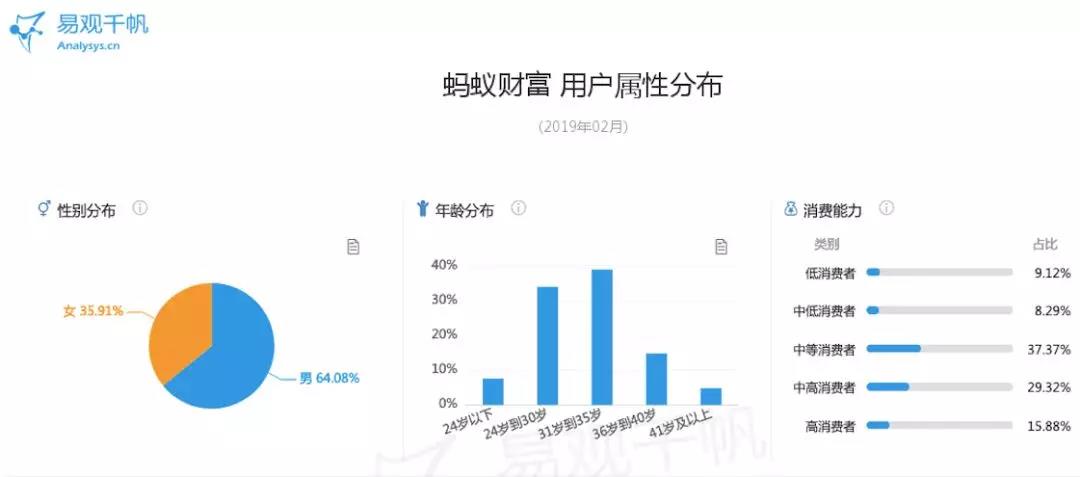

蚂蚁财富的用户多源于支付宝的用户基础,相对天天基金网、蛋卷基金,支付宝的用户基础虽然多,但其中基金小白用户偏多,但受支付宝长期的用户培养,用户的金融属性却逐渐增强,蚂蚁财富的用户偏年轻,以24-35岁中等消费能力的用户占比较多。

2018年5月,蚂蚁财富互联网理财产品余额宝开放,仅对接天弘基金的历史终结,开始逐渐引入更多的货币基金,截止目前,与余额宝挂钩的货币基金为13家,但仍旧是天弘余额宝货币“一家独大”,余额宝的开放使得用户拥有了更多的选择权,但接入的货币基金业绩表现却不容乐观,从收益来看,处于“宝宝类”基金中低水平,易观分析认为未来蚂蚁财富将会引入更多的货币基金接入余额宝。

蚂蚁财富--余额宝接入货币基金情况

在核心服务能力方面,蚂蚁财富处于基金代销机构的领先地位,在运营、决策、服务内容生成、市场情绪感知、风控合规等方面均引入了AI技术,并将这些智能引擎应用于基金财富号赋能于基金公司自运营,借助其他第三方投研机构以及基金公司构建了围绕用户全生命周期的服务生态圈,提出的“用户陪伴服务”开始引领行业服务理念变革,蚂蚁财富的用户服务能力及创新优势突出。

▌天天基金网

天天基金网作为东方财富旗下较早布局线上化的独立代销机构之一,其数字化的战略布局和战略执行领先于其他同业。据易观千帆数据显示,天天基金网移动端活跃用户规模已达375.64万,成为仅次于蚂蚁财富的独立App,也成为一季度活跃用户增长率最高的基金类App,受东方财富财经资讯背景的影响,天天基金网在基金资讯、披露及数据资源方面优势较为突出,用户通过平台获取的基金相关信息及资料相对全面和及时。

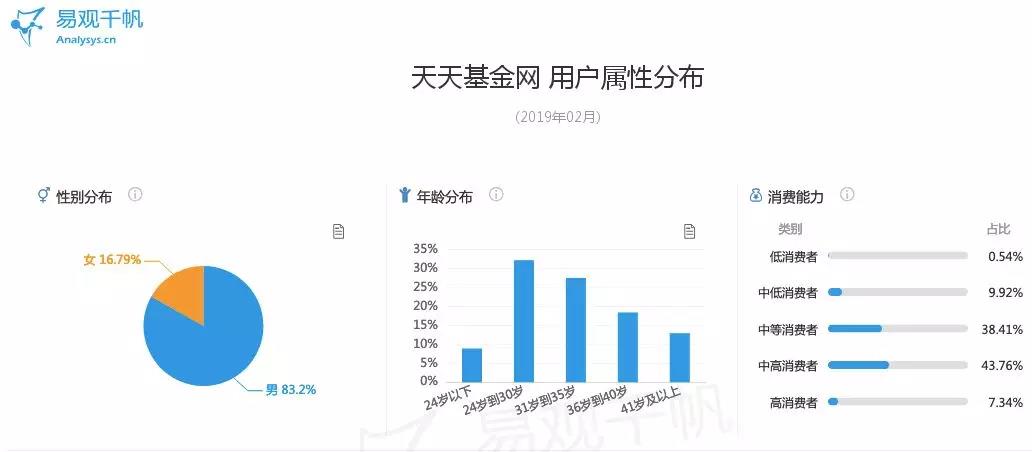

从用户角度来看,天天基金网的用户相对于蚂蚁财富的用户群体在对基金理财知识的了解程度上相对要占优势,得益于其专业的资讯背景和用户基金互动吧的建设,相比蚂蚁财富,天天基金网的用户平均年龄有所提升,且以中高消费能力用户居多。

天天基金网推出的互联网理财产品活期宝的开放程度最高,接入的货币基金数量最多,多达56个,用户的选择面最大,由于其挂钩了较多的货币基金,所以从最高收益率的角度观测,活期宝的七日年化收益率处于同类产品相对较高水平。

天天基金网--活期宝接入货币基金情况

在核心服务能力方面,天天基金网构建了以财富号为载体的“自运营+自媒体”的用户服务生态,也在逐渐开放其运营平台,通过引入机构的力量提升其服务用户的专业度,但在科技运用方面弱于蚂蚁财富,领先于其他的同类型的第三方平台,因此其整体用户服务能力同样领先。

▌腾讯理财通

腾讯理财通通过嵌入微信实现微信用户的导入,目前也有独立的App,但独立App的整体活跃用户体量较小,原先仅仅是通过为好买基金提供流量导入的方式介入基金代销市场,逐渐培养用户基础,腾安基金获得基金代销牌照后,既保留了原先好买基金通道,又作为独立的基金代销平台承担真正意义上的基金代销,目前整个理财通平台参与理财用户量达1.5亿以上,资金保有量5000多亿元,理财通依托于微信几乎覆盖全网的移动端流量基础,在未来的基金代销市场的竞争中必然也会争得一席之地,甚至处于遥遥领先地位。

从用户角度来看,理财通受制于微信社交属性以及多而复杂的用户基础的影响,基金理财小白用户居多,且用户的金融属性弱于蚂蚁财富,在用户管理的理念上,理财通更多偏向于差异化的分层管理,构建会员体系,对不同层次的会员提供差异化的金融服务。

理财通的互联网理财产品余额+在合作货币基金的选择上相对比较慎重,这一点与余额宝类似,不像天天基金网的活期宝那样持完全开放的态度以期接纳更多的货币基金,较早接入的易方达在规模上领先于其他基金公司,余额+已接入货币基金6只,易观分析认为未来随着行业生态开放意识的统一,余额+也将会接入更多的货币基金。

腾讯理财通余额+—接入货币基金情况

在核心服务能力方面,理财通依托微信、好买基金、基金公司构筑用户服务生态体系,并将QQ经营管理过程中提高用户粘性和差异化服务利器“会员体系”引入到其中,通过会员体系的搭建培养深度用户,AI能力同样是其比较看重的方面,从AI运用方向及深度来看,理财通的发展可以归结为“互联网销售-精准营销-智能投顾”三个阶段,互联网销售阶段侧重将AI能力应用于安全管控、辅助能力提升,精准营销阶段侧注重AI在精准推荐、智能营销方面的作用,智能投顾阶段更加关注AI在辅助用户投资决策以及售后的用户服务方面的应用。

▌蛋卷基金

蛋卷基金是雪球旗下基金代销平台,拥有独立的App,但App用户体量不大,远远落后于蚂蚁财富、天天基金网,但其平台整体服务专业度上却也比较领先,并且指数基金及基金定投方面表现较好,在基金代销市场逐渐细分化的未来也有较强的竞争优势。

从用户角度看,蛋卷基金通过雪球投教和内容影响培育用户,推广基金产品,用户通过蛋卷基金购买相应产品,雪球还可以产生大V,大V影响粉丝发展蛋卷基金用户,雪球构成了蛋卷基金初步投教基金和流量导入渠道,形成完善的用户转化生态,从其用户的转化路径来看,其用户的平均成熟度显著高于蚂蚁财富、腾讯理财通,甚至高于天天基金网用户,蛋卷基金90%的用户持有指数基金,40%的用户持有定投计划。

在核心服务能力方面,蛋卷基金将围绕多数用户需求推出“智能定投”、“定制策略型指数基金产品”等特色服务,并逐渐加强与基金公司深度合作,发挥自身策略组合研发能力的优势以提供更加深度和专业的服务能力。

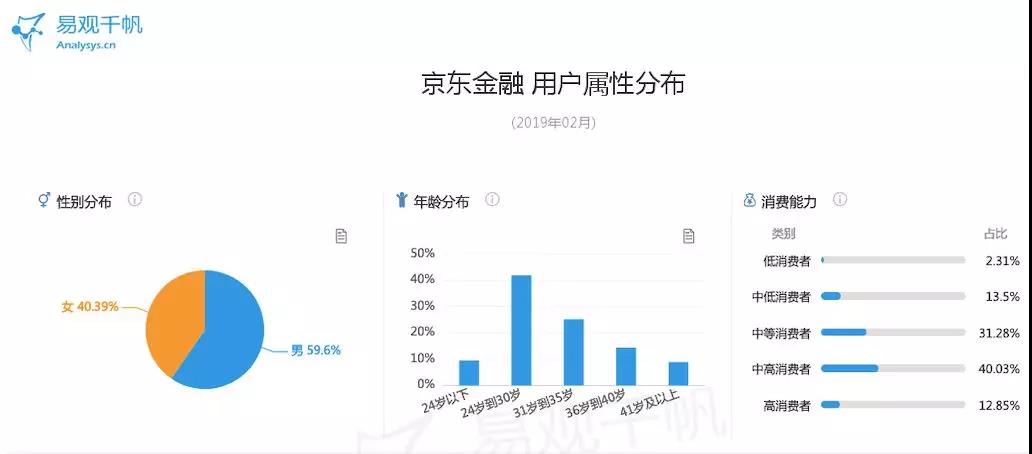

▌京东金融

京东金融作为京东旗下一个投资理财的综合性平台,目前移动端活跃用户量1361.47万,但其基金购买用户和整体代销规模低于蚂蚁财富和天天基金网,2017年4月,京东金融推出了金融机构自运营平台“京东行家”,首批有9家公募基金公司入驻,成为较早开放自运营平台的第三方互联网基金代销平台。

从用户角度来看,据易观千帆监测数据显示,京东金融的用户多为24-40岁之间的中高消费群体为主,并且男性占比较高,用户的理财意识较强,京东金融的用户在基金理财方面的成熟度略高于理财通,但相比天天基金网及蛋卷基金偏弱。

京东金融的互联网理财产品京东小金库目前仅接入嘉实活钱包货币A和鹏华增值宝货币两只货币基金,并且这两只货币基金的整体规模相对较小,在收益方面近期表现不佳,七日年化收益率维持在2.5%-3%之间。

京东小金库—接入货币基金情况

在核心服务能力方面,京东金融依托“京东行家”将更多的自运营能力赋予基金公司,走向“开放”的道路,同时,京东数科AI实验室能够为其提供更多的AI能力的技术支撑,京东金融也会将更多的AI能力引入到基金的营销和投顾服务中。

▌度小满金融

2018年4月,原百度金融更名为“度小满金融”,度小满金融在BATJ阵营中,在基金的战略布局上和战略执行上处于相对落后的位置,度小满金融拥有App,活跃用户体量较小,但手机百度App的月度活跃用户量约为3.5亿,这也为度小满金融未来确立基金代销市场地位提供了发展的流量基础。

度小满金融的用户基础来源于手机百度,用户的金融属性弱于蚂蚁财富,与腾讯理财通用户在基金理财成熟上类似。

度小满金融同样推出了互联网“宝宝类”理财产品余额盈,但余额盈仅接入了易方达天天理财货币A一只货币基金,近期收益率维持在2.6%左右。

度小满金融余额盈—接入货币基金情况

在核心服务能力方面,虽然当前在基金代销方面的技术运用以及战略投入有限,导致目前整体上用户服务能力方面不及蚂蚁财富、京东金融,但百度在AI技术的研究和实践研究方面一直处于国内领先水平,随着基金行业数字化程度的加深,未来行业对智能化的需求程度加深,度小满金融的发展潜力也不能忽视。

综合以上,易观分析认为:

一、2019年成为基金行业数字化升级关键一年,原因是一方面2019年市场迎来好转为行业数字化升级转型提供很好的契机,另一方面2019年是易观预测数字化渗透开始加速的一年;

二,基金行业用户服务理念和服务模式开始转变,在领先的第三方互联网基金代销平台的影响下,行业的生态开放意识加强,更关注用户的全生命周期深度服务;

三、互联网理财产品(指挂钩货币基金的产品)成为多数第三方平台提高用户粘性和培育用户使用习惯的利器;

四、基金代销市场格局逐渐发生变化,随着BATJ的纷纷加入,天天基金网、蛋卷基金等独立的第三方基金代销平台的不断发展,以及数字化程度的加深,基金代销市场银行领先地位将会被挑战;

五、第三方互联网基金代销平台依托生态圈建设、金融科技技术的投入、提供产品及服务模式的创新将会逐渐撬动更大的公募基金市场,这一点在余额宝产品身上已经得到验证;

六、目前第三方平台在基金代销的产品选择上并未求精而在求多以“网罗”更多用户群体实现规模扩张;

七、金融科技的运用以及生态圈建设已经使得部分第三方平台取得暂时领先的地位;

八、各个第三方平台的用户基础和基本属性的差异将在相当长一段时间内左右各平台的服务理念和战略方向;

九、目前未定型的第三方基金代销市场的竞争局面将会逐渐发生变化,综合平台实现规模和用户的领先,细分平台追求服务的差异化和深度;

十、第三方互联网代销平台的参与有利于公募基金行业用户理财意识和知识的提升,对于行业生态体系的完善起到至关重要的作用。