01 下沉市场用户的春天

▌下沉市场人口众多,增量空间亟待挖掘

据统计,2017年三线、四线城市以及非线级人口占比高达68.4%,庞大人口基数造就了难以想象的市场空间。而近年来更是出现了从一线城市向南部和中西部核心二线和三线城市人口回流现象,伴随着人口城镇化率的提高,下沉市场消费升级正在提速。

▌下沉市场消费升级进程加速,消费信心增强,带来巨大发展机会

虽然下沉市场人群的收入和消费绝对值不高,但增速优势明显。农村居民近两年的人均可支配收入增速均高于城镇居民,受此影响,农村居民消费支出增速也高于城镇居民。

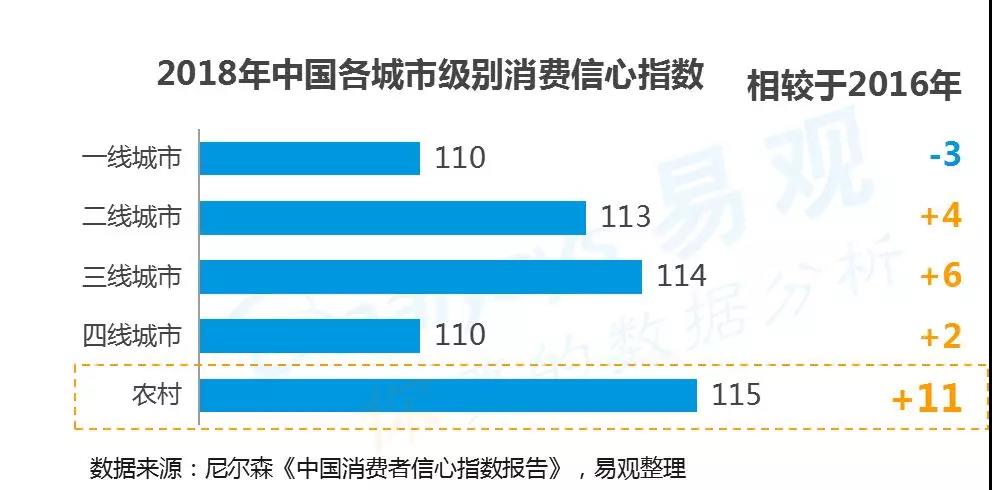

四线城市慢节奏的生活环境和较低的生活压力,让他们往往拥有更为旺盛的消费意愿,甚至不输一、二线人群。从各城市级别消费信心指数看,二、三、四线城市消费信心指数均有提升,农村地区消费信心指数增长尤为突出。

▌互联网普及奠定下沉市场网购基础,农村网络零售额不断攀升

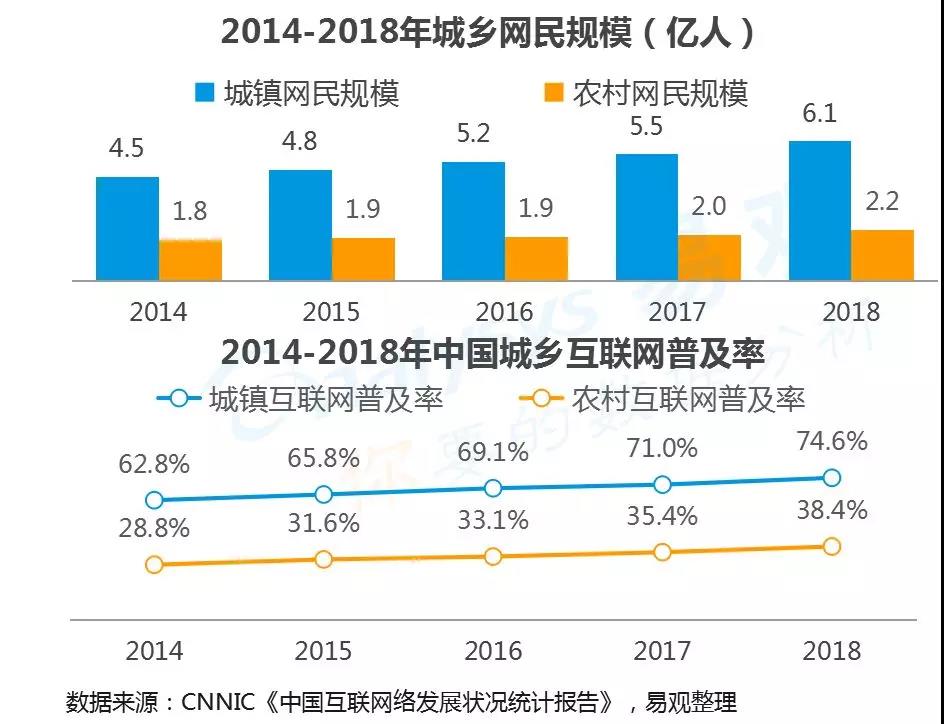

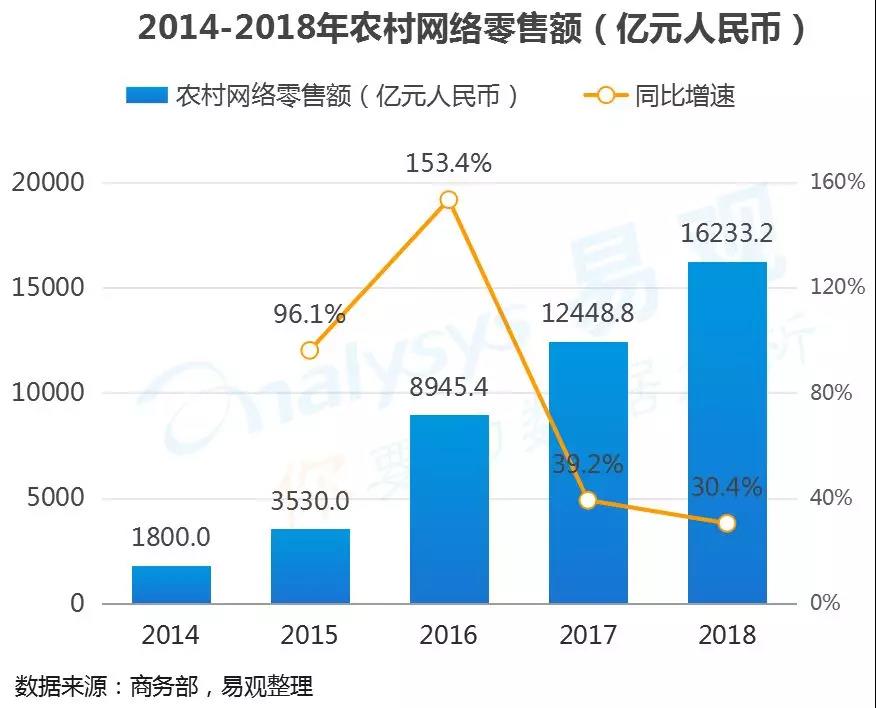

伴随着城镇和农村市场互联网的快速普及,城镇和农村网民规模2018年分别达到6.07亿人和2.22亿人,同时随着网络扶贫、工业品下乡工作大力展开,农村市场的网络零售销售额也在不断攀升,2018年更是达到16233.2万亿。

▌下沉市场移动活跃用户规模可观,娱乐资讯类渗透率高于一二线

在社交、资讯、视频、音乐、电商、支付、地图等领域下沉市场行业活跃用户规模与一、二线城市有一定差距。2019年下沉市场人群总量达到2.91亿人(安卓系统),其中,综合、特卖及社交电商领域的活跃人数总量为24364.1万,而其渗透率达分别为61.4%、14.0、8.3%,下沉市场的消费潜力和移动购物能力稳步释放。

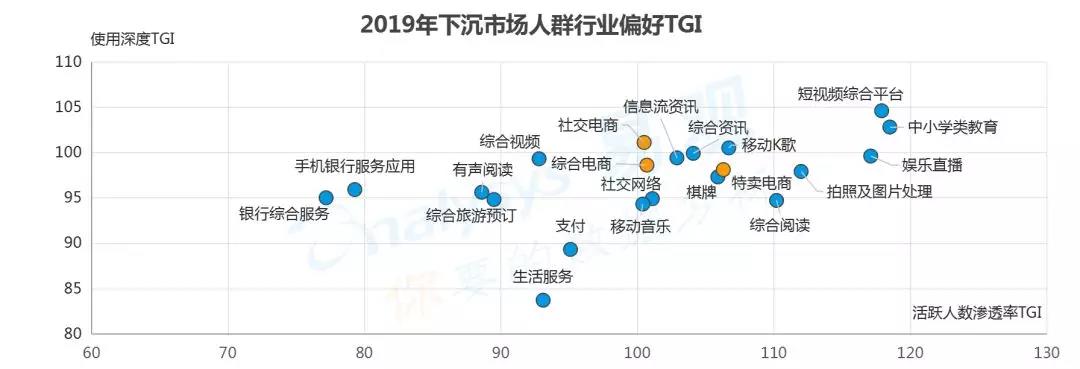

▌视频、教育、电商、资讯领域的下沉市场迎来春天

近年来,趣头条、快手、拼多多等主打下沉市场的App迅速崛起,从活跃人数渗透率TGI和使用深度TGI两个指标看,下沉市场用户对视频、教育、电商、资讯等领域偏好程度要高于金融、生活服务领域。

移动购物领域中,特卖电商的品牌特价的定位和下沉市场消费升级、重视性价比的消费理念契合,因此有着更高的活跃人数渗透率TGI。社交电商模式符合下沉市场用户的信息获取和消费习惯,从而在市场中确保了用户使用深度。

02 下沉市场是你想象中的样子吗?

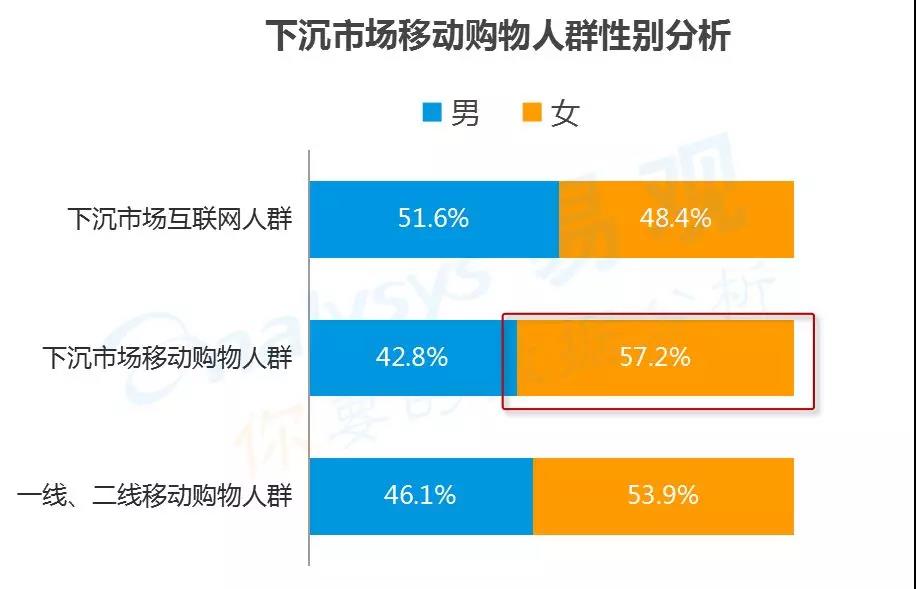

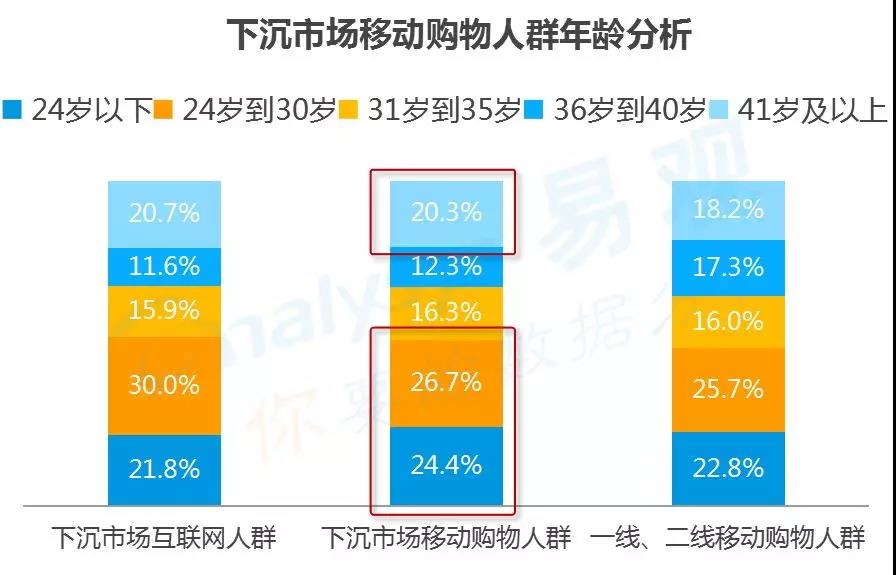

▌下沉市场移动购物人群性别女性化、年龄两级化倾向显著

下沉市场互联网总体人群女性占比为48.4%,而下沉市场移动购物人群女性占比高达57.2%,并且高于一线、二线移动购物人群女性占比,下沉市场移动购物女性化趋势更加明显。

下沉市场移动购物人群中30岁以下用户占比达到51.1%,高于一线、二线移动购物人群同年龄段占比;同时41岁以上用户占比达到20.3%也高于一线、二线移动购物人群,下沉市场总体呈现年龄两级化的消费趋势。

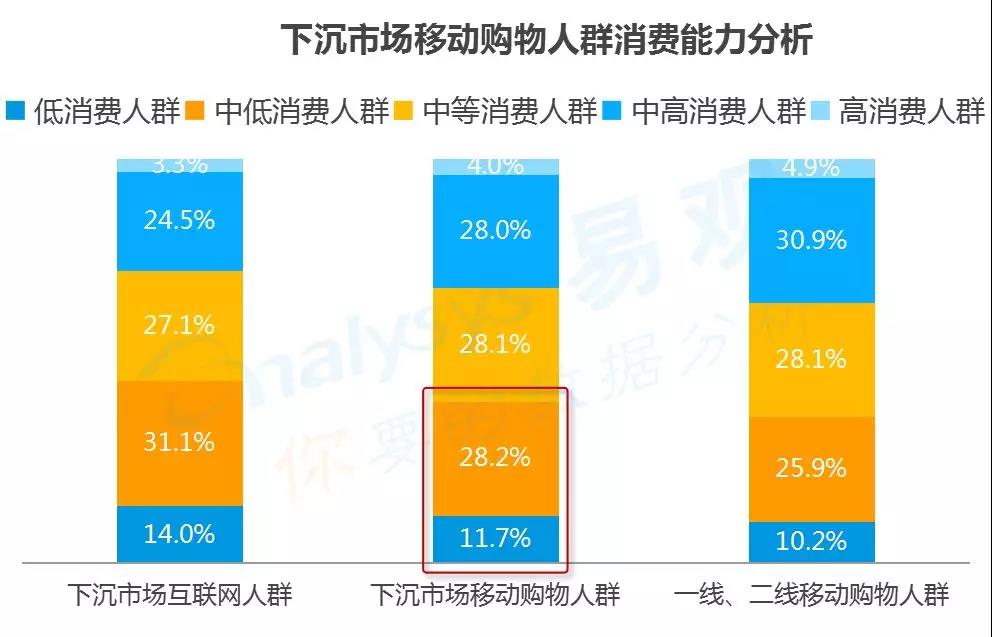

▌下沉市场移动购物人群消费潜力有待提升

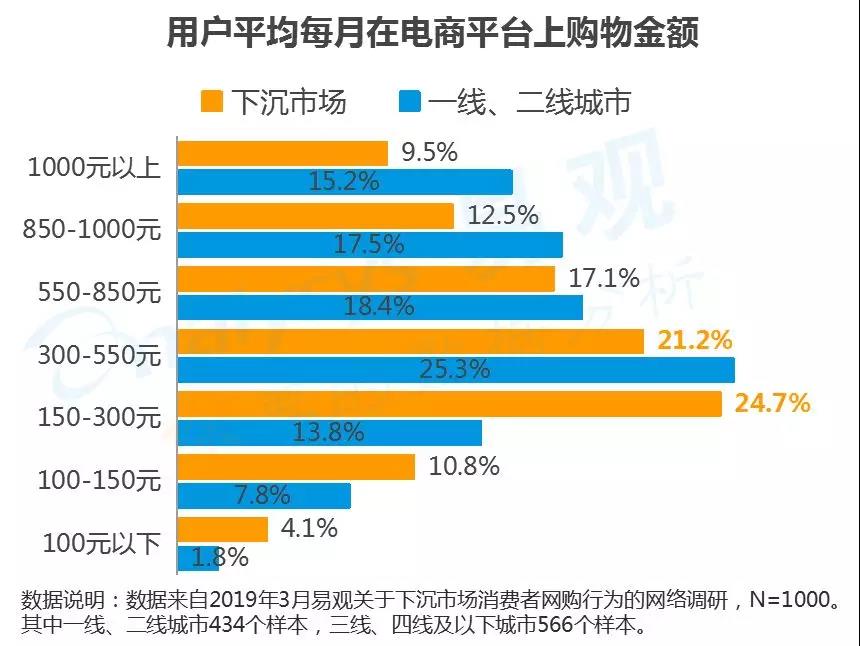

下沉市场移动购物人群低消费和中低消费人群占比高于一线、二线城市。同时调研显示,下沉市场60.8%的人月均在电商平台购物金额小于550元,其中选择150-300元占比将近1/4,达到24.7%;而一线、二线城市选择300-550元档的人群占比则最高,达到25.3%。可见下沉市场移动购物人群的消费能力相较一线、二线城市还有一定差距,消费潜力有待挖掘。

▌下沉市场移动购物人群消费潜力有待提升

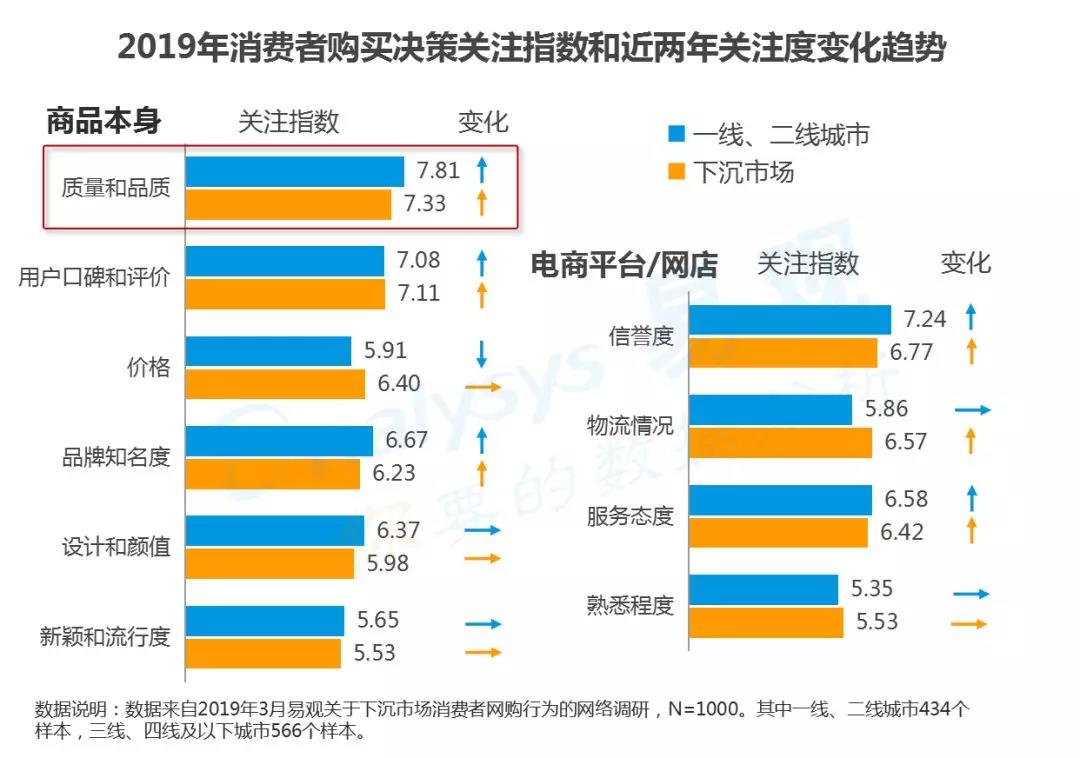

商品本身的质量成为下沉市场最关注的指标。尽管下沉市场消费者在采购时对于价格的关注指数仍高于一、二线城市,但是近两年变化趋势基本持平。而其在质量和品质、口碑评价的关注度上已经超过价格的关注,并呈现上升趋势。

对电商平台和网店来说,下沉市场消费者对信誉度关注指数最高。除此以外物流、服务态度也是其购物时重要的参考指数,并且近年来关注度呈现上升态势。而对于网店的熟悉度,是否为曾经采购过的网店,消费者的关注指数位列最后,说明消费者存在较大迁移性,获客容易留客难的现象仍然存在。

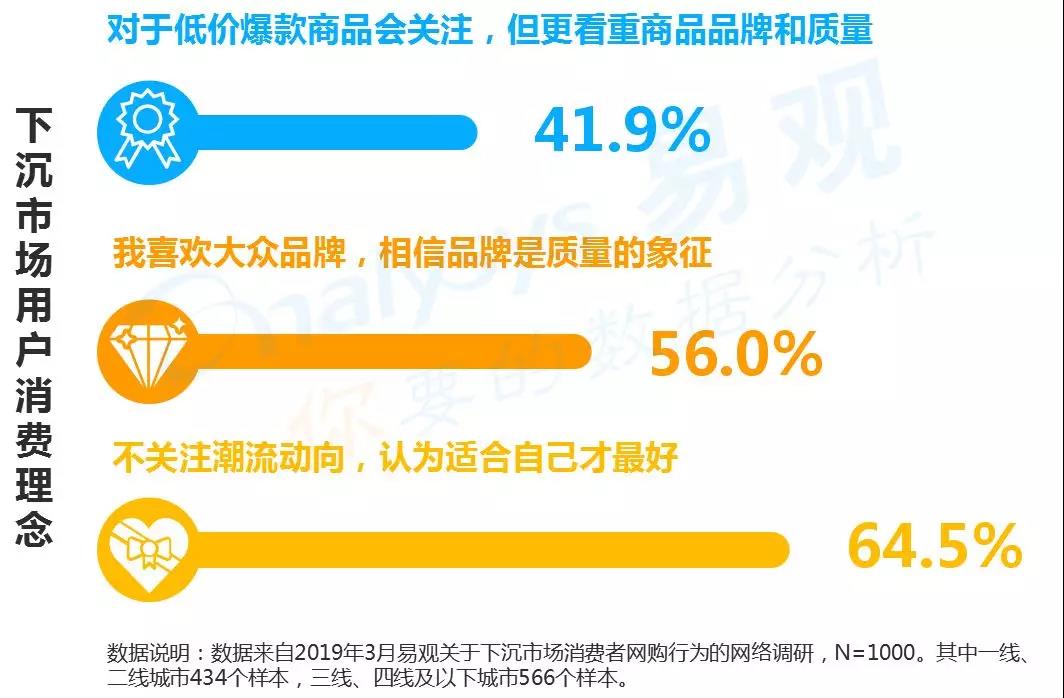

▌下沉市场消费者追求性价比,不盲目跟从潮流

下沉市场消费者的消费理念日益成熟,对于商品他们更看重质量,但又不盲目追求进口或者大品牌,更注重产品本身的品质和内心的选择,适度消费观念更强。在生活水平日益提高的下沉市场,消费者呈现出对品质和实惠的追求,理性消费观念突出。

▌下沉市场消费者网购需求与一二线城市趋同,并呈现多元化

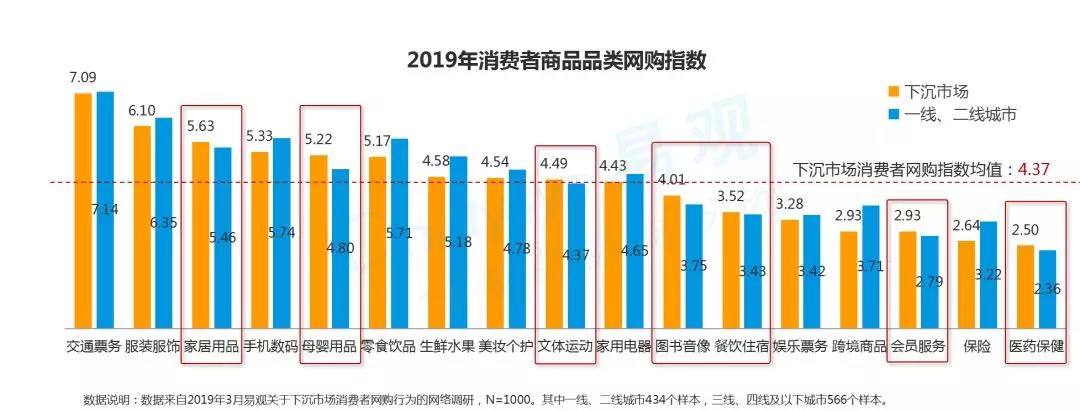

下沉市场消费者网购品类指数与一线、二线城市相差并不显著,并呈现出多元化发展态势,其中交通票务、服装服饰和家居用品是下沉市场网购最频繁的TOP3品类。下沉市场消费者在家居用品、母婴用品、文体运动、图书音像等品类的网购指数要高于一线、二线城市。

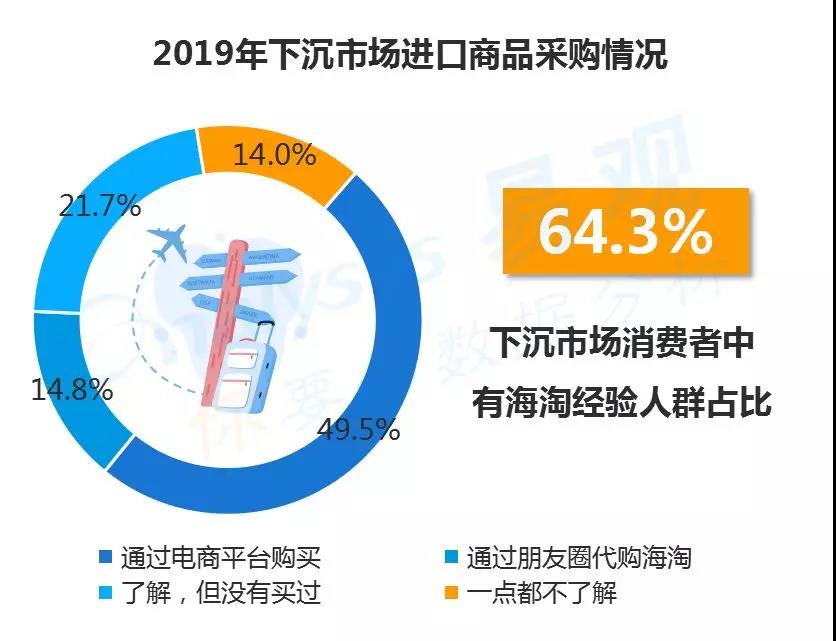

▌跨境海淘、有机健康等特色品类在下沉市场迎来爆发期

近两年来下沉市场增长指数TOP5品类分别是交通票务、跨境商品、家居用品、手机数码、服装服饰。其中64.3%的下沉市场消费者表示有过海淘经验。

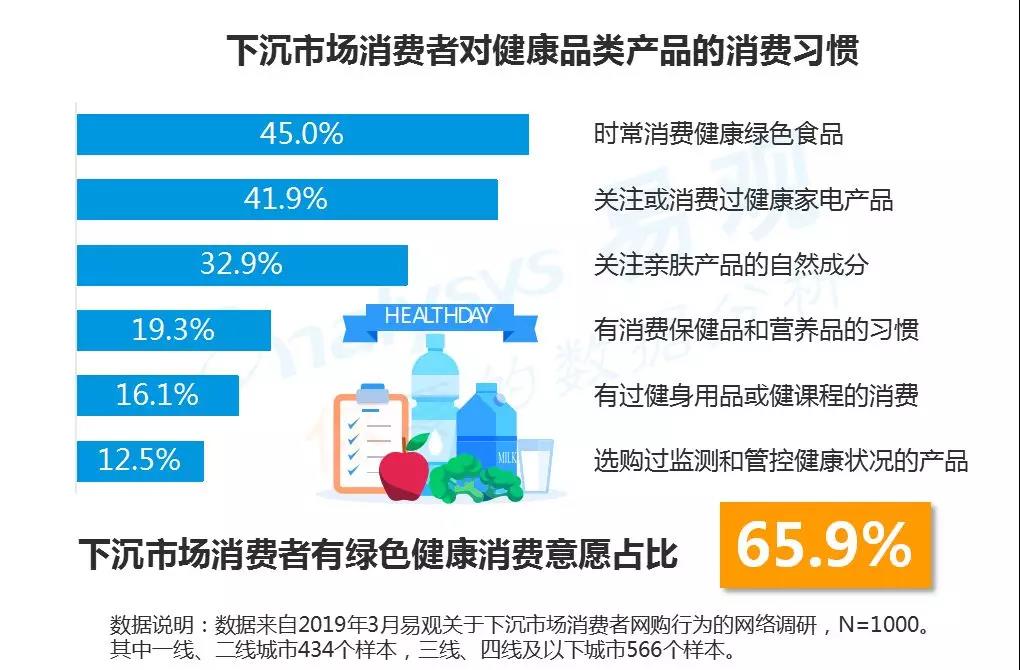

65.9%的下沉市场消费者有绿色健康消费意愿,四成以上的受调研下沉市场消费者有网购绿色食品和健康家电产品的经验。

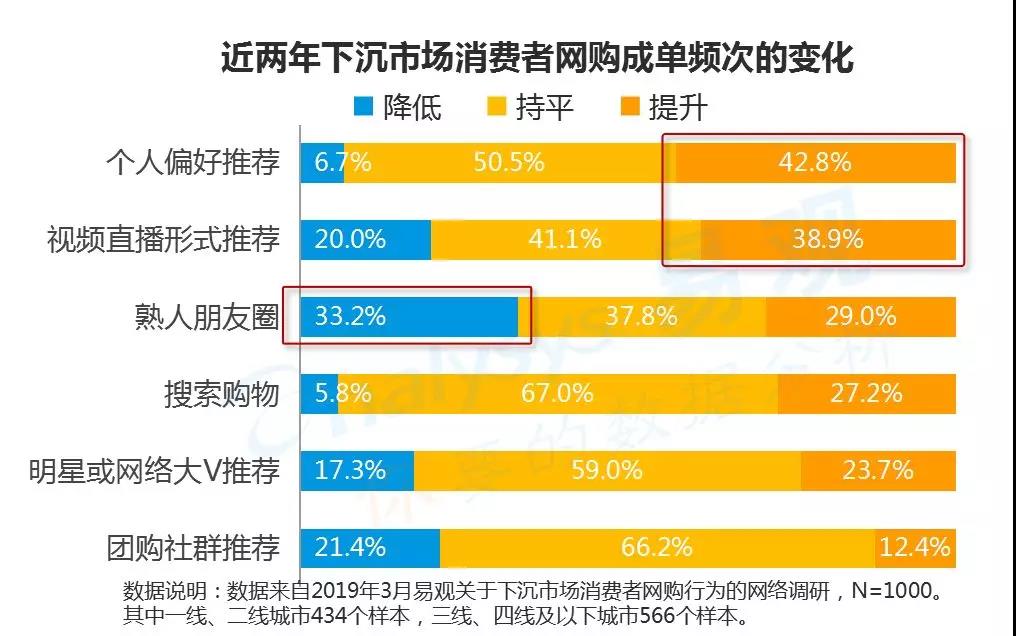

▌口碑是购物时首要参考形式,直播和短视频成为推荐新手段

下沉市场消费者受大众口碑和评价的影响最大,其次是自己的搜索判断,消费自主意识较强。

同时,近两年消费者在个性推荐、视频和直播推荐下成单频次提升较明显,而通过熟人推荐方式成单频次有所降低。流量红利正从社交转向内容,未来个性化推荐和以直播、短视频为核心的电商内容生态,将成为活跃下沉市场消费者,提升购买转化率的重要手段。

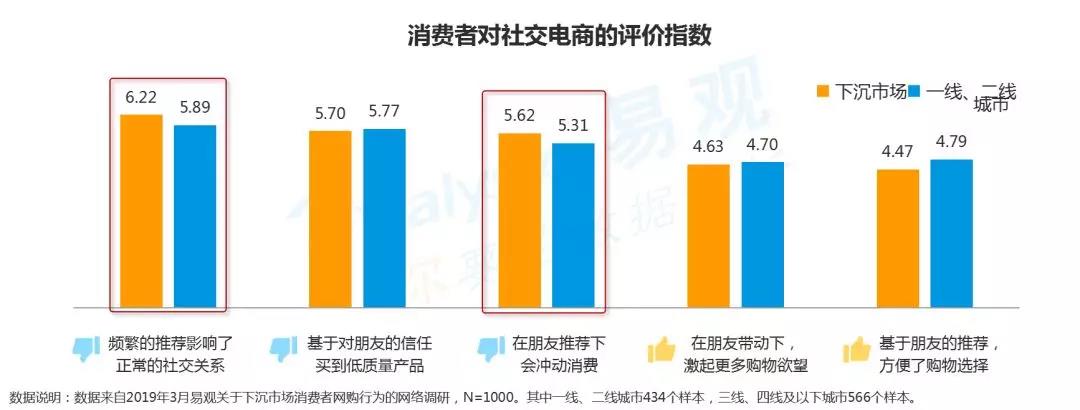

▌下沉市场消费者对社交电商的认同感在下降

目前低价、社交和裂变仍是互联网企业获取下沉市场用户的常用方法和策略,但用户对社交电商看法褒贬不一。他们普遍表示微商、拼团等频繁的推荐干扰了正常的社交关系,同时基于对朋友的信任而忽视了自我评判,购买到低质量产品。

相较于一、二线城市,下沉市场用户对社交模式积极作用的认同感更低;下沉市场用户在社交关系和冲动消费方面受到的负面影响更大。

▌物流和服务将是电商平台制胜下沉市场的关键

问卷调研显示,尽管下沉市场用户目前能够接受更长的配送时长,但是他们对物流速度这个要素的关注度已经高于一线、二线城市,物流已经成为下沉市场的一大痛点。未来物流下沉将是电商平台应首要解决的问题,通过改善物流体验,建立竞争壁垒,将成为电商平台制胜下沉市场的关键。

03 电商平台如何运营下沉市场?

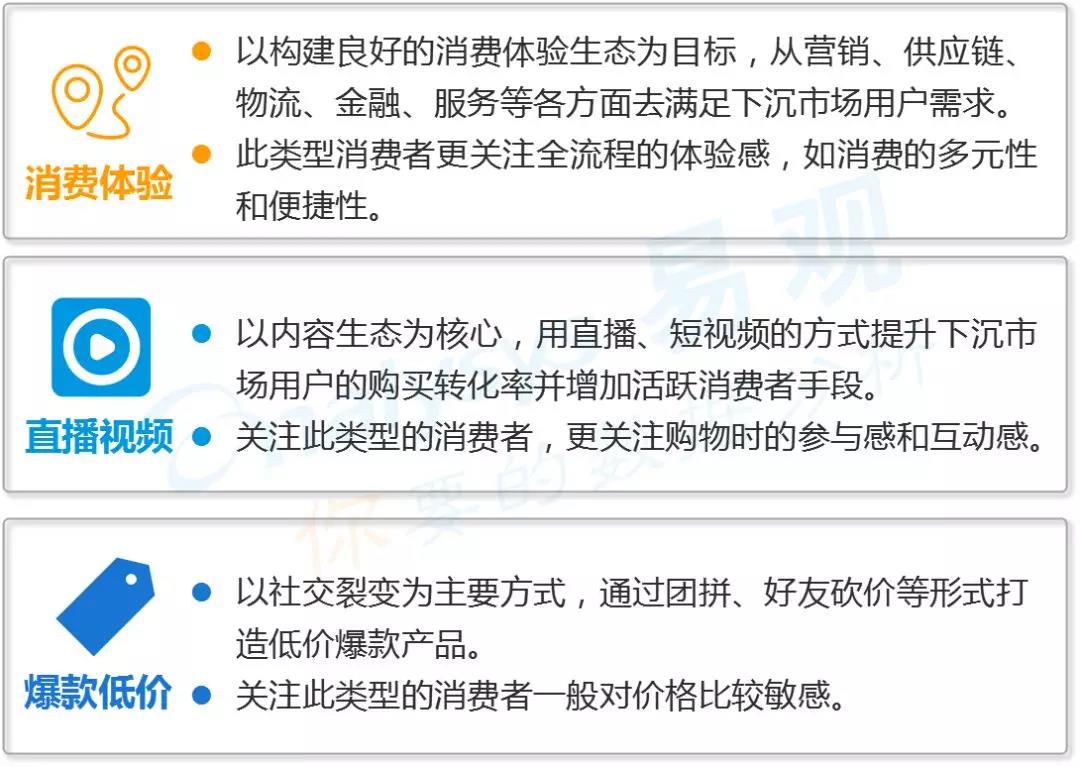

▌电商平台运用不同手段满足下沉市场不同层面需求

实现型需求、服务型需求和温饱型需求分别对应消费体验、直播视频和爆款低价。

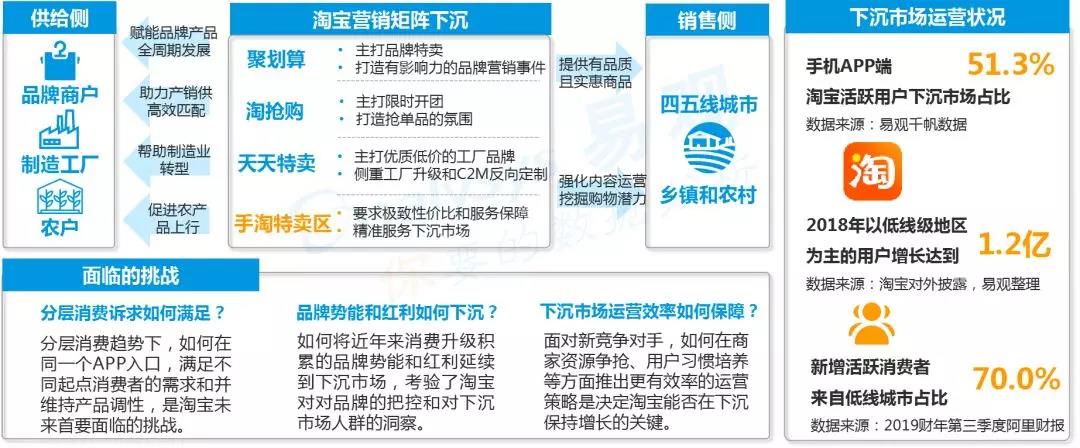

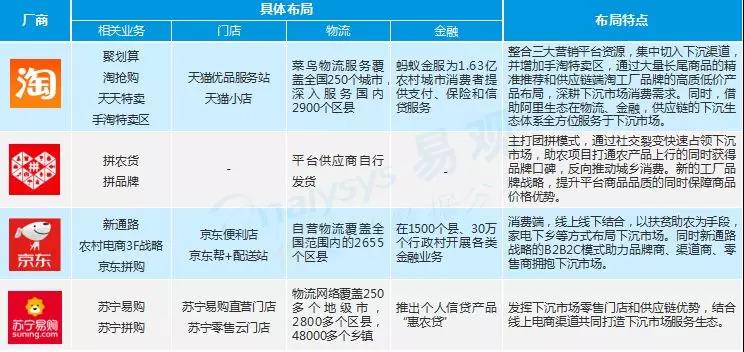

▌淘宝营销矩阵聚焦下沉市场供销两侧,手淘特卖区精准服务下沉人群

淘宝通过打通聚划算、淘抢购、天天特卖淘系营销平台,深挖下沉市场消费痛点,并在手淘App推出特卖区,精准对标下沉市场。同时借助于阿里在物流、金融、技术等多方面优势,全生态向下沉市场赋能,目前其活跃用户一半都来自下沉市场,70%新增活跃消费者来自低线城市。

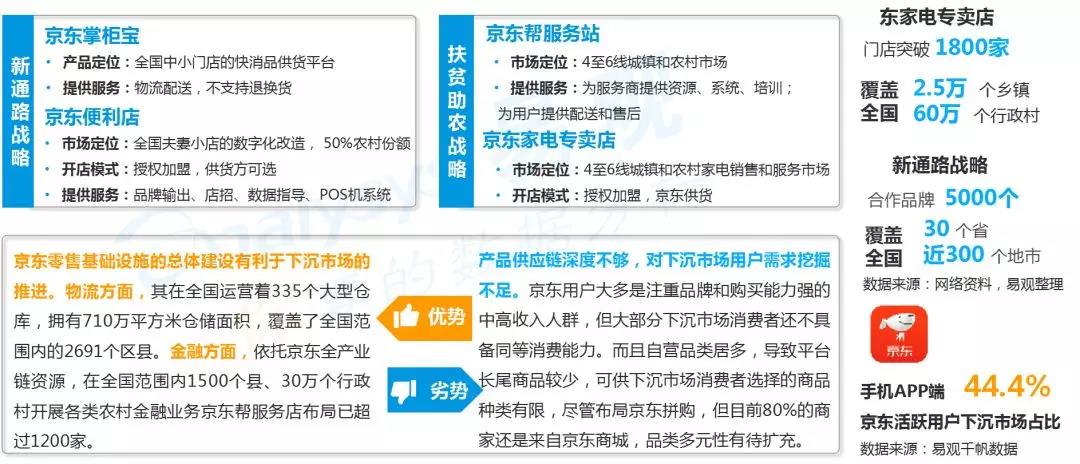

▌京东围绕服务打开下沉市场,B2B2C模式成为重要抓手

京东在下沉市场的布局上更多是借助其快消和电子产品领域供应链和物流体系优势,通过新通路战略、扶贫助农等战略,从B端供应链服务和农村市场去推进下沉市场消费者的触达。

▌拼多多通过社交裂变打开下沉市场,新战略发力品牌升级

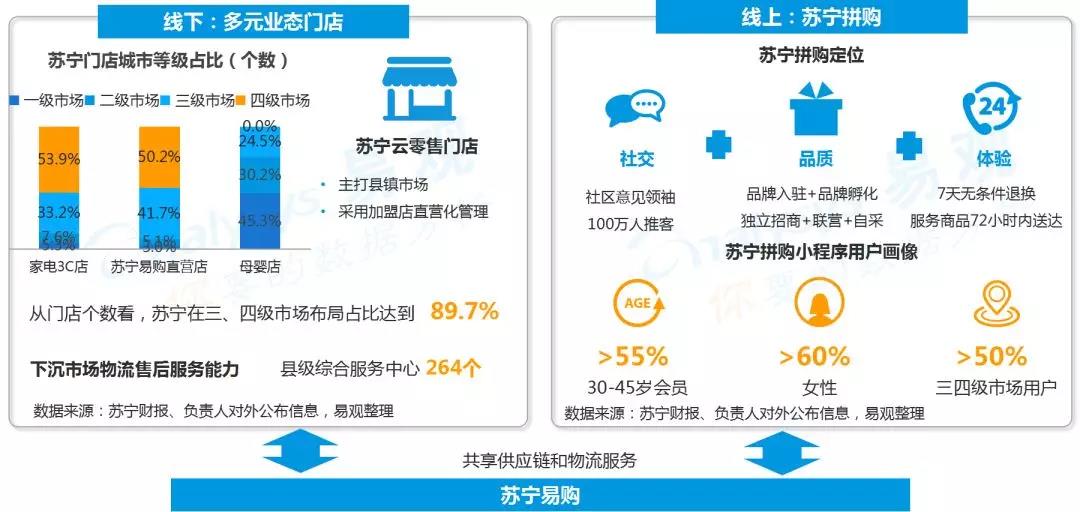

▌苏宁各业态共享供应链,搭建下沉消费者全渠道触点

▌主流电商厂商围绕下沉市场的生态布局比较

▌生态建设、技术加持、内容运营是电商拓展下沉市场主要打法

电商平台在下沉市场的比拼是其背后商业生态的竞争。合作伙伴的资源、供应链的深度和宽度、仓储物流的建设模式、区域营销人员的管理等硬实力直接影响了下沉市场生产和营销的效率,是决定下沉市场推进成本和收益的重要因素。

电商平台基于技术的市场洞察是保障其快速发展的动力。电商平台积累大量的消费行为和偏好属性数据,利用技术分析工具做好市场趋势判断、用户需求洞察、生产规划安排是保障下沉市场发展动力。

电商关注用户获取效率,更关心用户留存能力。快速裂变的下沉市场,让我们看到以社交方式获取用户的效率优势,但是从长远的角度看,围绕用户喜好和口碑打造多种形式的内容运营才能维持下沉市场用户的留存和复购,因此内容运营是未来发力的重点。

04 电商下沉市场未来发展之道

▌运营策略:

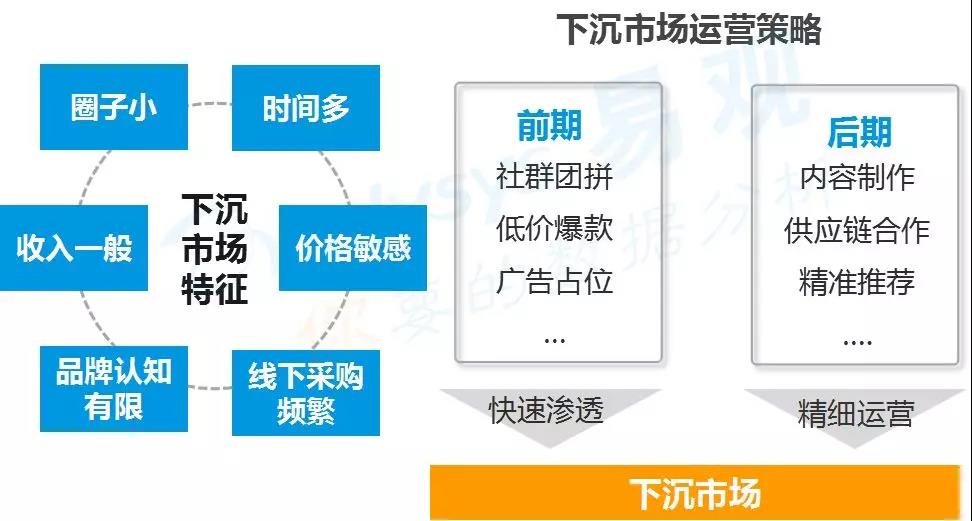

▌社交运营的下沉市场发展面临挑战

下沉市场的消费者时间多、价格敏感、品牌认知有限等特征,使得口碑传播效果更强,因此社交电商发展初期通过社群团拼、低价爆款等方式能够快速的渗透下沉市场。从长远考虑,社交仅仅是一种运营模式,一旦过了红利期,如何继续保持活力,还需要考验电商平台各方面的运营策略。

社交电商的代表拼多多月活跃用户数增速出现放缓趋势,由于依靠媒体、电视广告等宣传模式抢占下沉市场,其销售和营销支出远高高于其他电商平台,这也导致其获客成本不断攀升,社交电商在下沉市场中的高速发展期即将结束。

▌长尾优势:

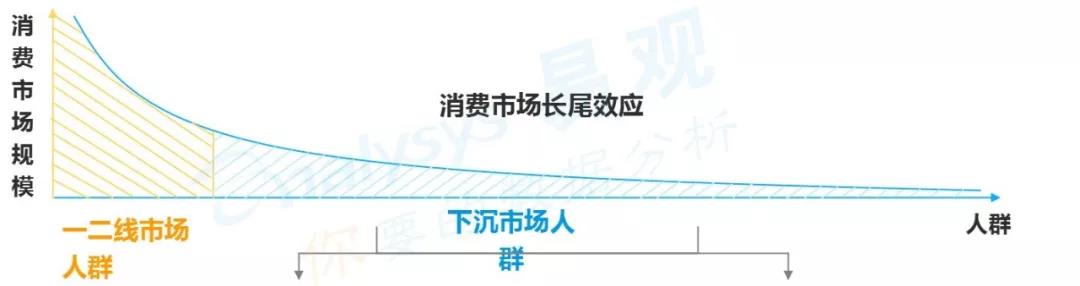

▌下沉市场流量渠道和品类需求需要持续挖

从消费市场规模来看,下沉市场呈现人口基数庞大的现象。而在消费升级背景下,下沉市场品类需求爆炸。

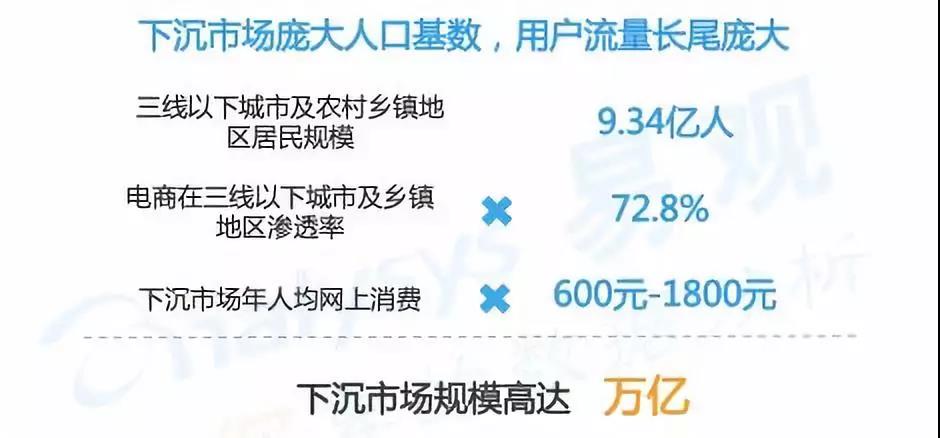

从下沉市场的人口基数上看,三线以下城市及农村乡镇地区居民规模多达9.34亿人,而电商在三线以下城市及乡镇地区渗透率达到72.8%,人均网上消费600-1800元每年,整体市场规模每年高达万亿。

备注:假设不考虑渗透率的增速,按照下沉市场年人均1800元计算得出。拼多多财报显示拼多多平台每年人均消费673.9元,同期的淘宝天猫水平是8732元,京东则为4426元,此处考虑下沉市场未来消费升级进程加快,因此取1800粗略计算。

而在消费升级的背景下,市场品类需求爆炸,下沉市场的消费者关注低价爆款,但是更加看重质量,从而一些从未听说过的工厂品牌走入大众视野。伴随着下沉市场消费升级,在满足家庭生活必需品消费的情况下,下沉市场人群也开始追求个性化、品牌化消费,因此品类丰富性需求爆发,电商将围绕下沉市场的消费需求发掘和打造新的品牌,而适合下沉市场的长尾品牌将会遇到新的商机。

例如,区域性工厂品牌可心柔纸巾,通过电商平台两年卖出2.6亿。

▌主力人群:

▌下沉市场母婴、银发消费人群最具发展潜力

母婴人群下沉市场用户占比高

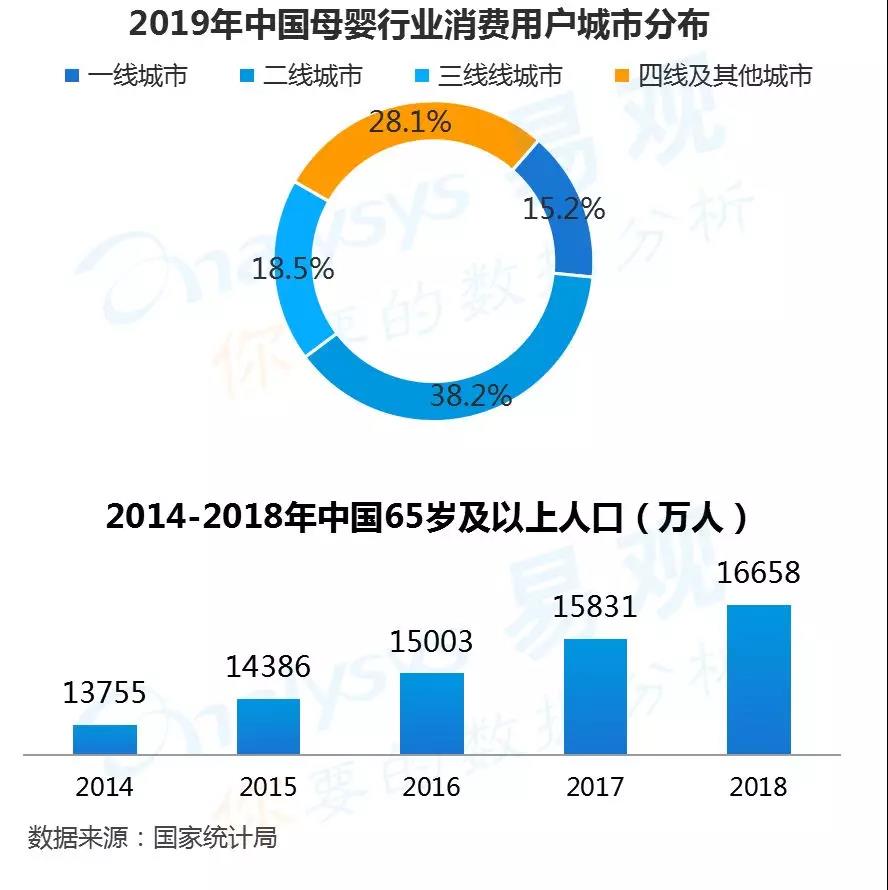

从母婴行业消费用户城市分布的情况看,母婴消费渠道下沉明显,二线城市用户占比最高为38.2% 、三线和四线用户占比明显高于一线城市,下沉城市成为母婴品类的主战场。未来,下沉城市的母婴人群城市将成为企业布局的重点对象。

老年日常消费市场潜力巨大

65岁人口不断增长,我国即将步入老龄化社会,下沉市场成为银发市场的主要消费市场。

下沉市场,银发消费人群的消费升级跃迁最为明显,随着老年人收入增长和消费升级,老年人选择日用品时从价格优先向质量优先的消费行为转变,老年人在购物时更加注重服务质量、购物体验和购物场所的便利性。

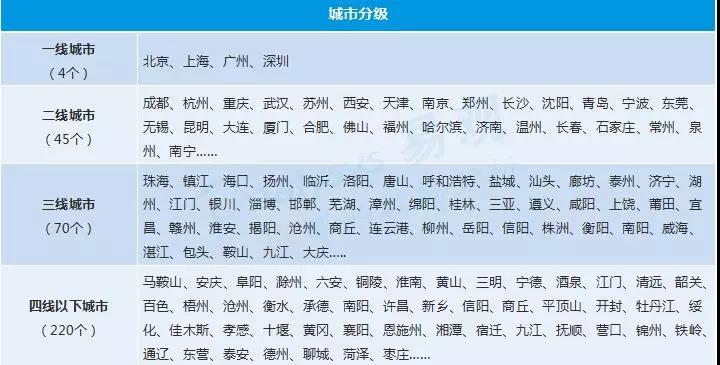

附录:城市分级说明