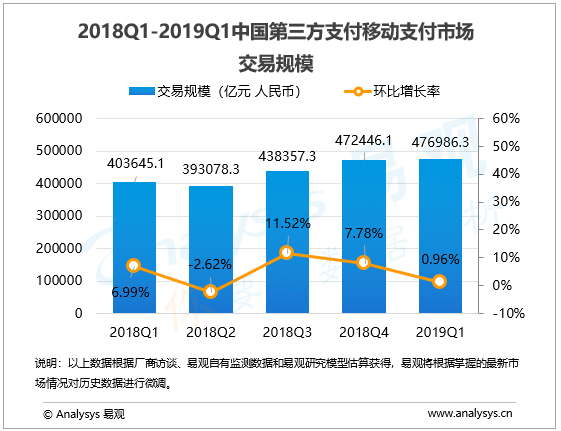

根据易观发布的《中国第三方支付移动支付市场季度监测报告2019年第1季度》数据显示,2019年第一季度,中国第三方支付移动支付市场交易规模达476986.3亿元人民币,环比升高0.96%。

易观分析认为,2019年第一季度行业整体交易规模继续保持稳定增长,但行业同时进入季节性调整,在整体规模量级较高的前提下,行业增速降低,环比升高0.96%。

能够看到,一季度移动支付在电商、线下零售等行业表现增长高于预期。相较于往年环比降低幅度较大的现象,今年一季度并没有出现。持续的C端用户教育令用户线上线上移动支付交易频率持续增长,同时受益于跨行业的线上线下联动,也进一步增加了用户使用移动支付的粘性。特别是几家背靠大型集团,持续面对C端发力的支付机构,均在第一季度加大了活动的力度,通过红包、打折促销以及集团内部产品联动等多种方式,交易规模呈现环比较大幅度的增加,进一步加强了支付的商业流量入口作用。

一季度线下扫码支付规模平稳增加,航旅出游等行业整体支付规模保持稳定。去年波动较大的互联网金融、消费金融等行业交易规模稳中有升,行业在经历大范围洗牌后头部平台位次逐渐明朗,强监管为行业下一阶段大幅度增长奠定良好基础。

第一季度移动支付行业数字化程度继续提高,以人脸识别为代表的生物识别技术普及率迅速提升,特别在地铁等公共交通领域以及重点城市的商超、便利店场景。行业由支付为起点的供应链数字化改革拉开序幕,未来由B端带动C端产生交易规模倍数增长或将成为趋势。

受益于一季度资本市场回暖,支付宝理财类业务交易规模增长良好,新引入基金公司均呈现较高增速。同时,支付宝线下商业支付交易规模保持平稳增长,源于支付宝持续不断的推进商户下沉和用户覆盖行动。

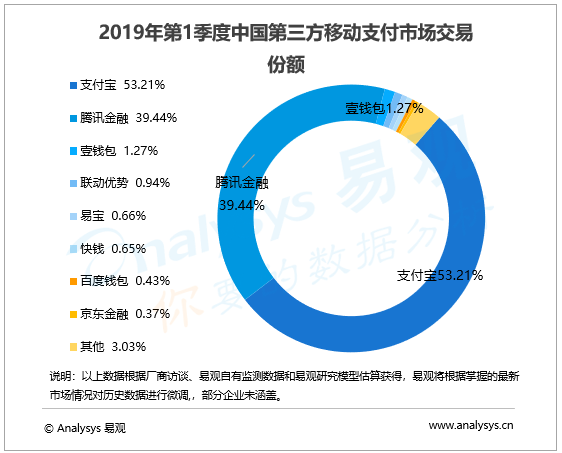

值得指出的是,得益于用户的持续增长,以及“花呗”等差异化金融工具的不断拓展,支付宝用户活跃程度和粘性保持增长,预计其交易规模增长将持续受益。一季度,支付宝以53.21%份额排名市场第一。

腾讯一季度受益于用户总量以及粘性的增加,带动线上线下支付交易频率提升。春节的存在让一季度成为社交类支付的传统旺季,腾讯个人类场景用户交易规模维持在较高水平。

一季度腾讯希望进一步以支付为入口切入产业互联网,在借助支付服务商保持对线下中小微商户的触达基础之上,进一步推出涉及到多行业的整体解决方案。微信和微信支付双流量入口的巨大优势,令其变现速度加快。两个因素叠加在一起,腾讯金融对出行、外卖、零售等行业的场景把控能力进一步增加。本季度腾讯金融市场份额达到39.44%,位列市场第二位。

总体上看,支付宝和腾讯金融二者的市场份额达到了92.65%,仍然占据绝对主导的地位。

一季度,壹钱包用户端服务仍保持交易持续增长,特别是年终理财、购物年货节、及平安财神节等重大营销活动的集中造势,以及机票、酒店等出行服务的上线,都成为壹钱包APP提升用户活跃的流量入口。在企业端市场,壹钱包持续加深与金融、电商、航旅等行业客户的深度合作,并加速在线下支付市场布局,带动交易规模增速环比提高。

联动优势一季度和航旅、电商、运营商类客户联合举行春节营销活动,带动交易规模保持稳定。同时,联动优势一季度继续开拓新场景,不断推出产业互联网相关行业综合解决方案,推动新零售、出行、B2B、房产、教育等新行业客户交易持续增长。

易宝支付在第一季度加大对于航空旅游、跨境、新零售、风控、合规和数据方面的投入,在传统优势领域保持领先,集中发力和拓展B端品牌商户,带动规模增长。

京东金融一季度线下移动支付场景迎来快速增长,带动整体交易规模大幅度增加。调查显示,仅京东支付从内部商城向外部线下场景扩展,就覆盖了购物中心、餐饮、超市、便利店、自助售卖、出行等支付场景。易观预测,京东金融将进一步借助移动支付走出去战略,通过对B端商家整体数字化改造,融合京东自身在物流、供应链等方面优势,触达更多C端用户。

欲了解移动支付更多内容,请关注易观官方微信或致电客4006-010-230/4006-010-231。