易观分析:

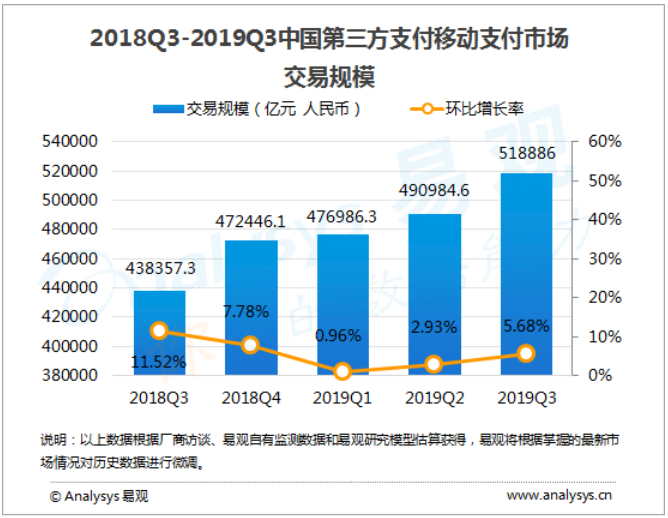

根据易观发布的《中国第三方支付移动支付市场季度监测报告2019年第3季度》数据显示,2019年第三季度,中国第三方支付移动支付市场交易规模达518886亿元人民币,环比升高5.68%。

易观分析认为,2019年第三季度行业整体交易规模增幅符合预期,移动支付继续保持对线上线下高频交易场景的渗透,在移动支付用户整体达到一定量级的背景下,单个用户的交易频率和交易金额不断攀升,带动了移动支付整体交易规模持续增长。

三季度理财、航旅、教育、电商、餐饮等行业移动支付交易规模继续增长。虽然金融监管对于部分中小平台互金从业者影响较大,但头部平台型机构资产管理规模继续保持稳健增长。暑期的到来,教育、航旅、线下餐饮等行业进入传统旺季,移动支付厂商开启线上线下联合营销服务,令行业渗透率逐步提高。

可以看到,平台型支付机构三季度对出行场景的开拓力度加大,其涉及公交、地铁、网约车等各种交通工具。区域渗透出现逆城市化现象,三四五线城市成为争夺重点。平台通过出行场景的流量,进行线上线下资源联动匹配,以网状式铺开,带动用户向更多元等消费场景转化。此类现象进一步说明,移动支付由线下带动线上消费的趋势加速,移动支付线上线下一体化程度加深。

值得注意的是,三季度支付厂商对于线下商业数字化改造提速:服务行业逐渐拓展到医药、美妆、生鲜、母婴、农产品等多个细分行业;服务范围也正在从单一支付通道服务转化为以支付为基础的整体行业解决方案,服务深度和广度均大大增加。

易观预计,随着金融科技等技术的发展,凭借数据和流量入口的优势,促使商户进行信息化运营改造,进而打造数字化供应链提升各行业整体效率将是支付机构重点发展方向之一。未来通过B端数字化改造进而拉动C端增长的趋势将更为显著,带动移动支付交易规模继续扩大。

三季度以刷脸支付为代表的移动支付线下硬件产品的改造和推广掀起热潮。线下创新刷脸机具的受理范围逐渐铺开,增强了用户临场体验,丰富了支付场景。目前刷脸支付主要服务于部分具有一定业务规模的市场头部和腰部商户,易观分析认为,随着5G时代的到来,对于硬件端口的掌握或许将成为巨头争取用户的重要因素之一。

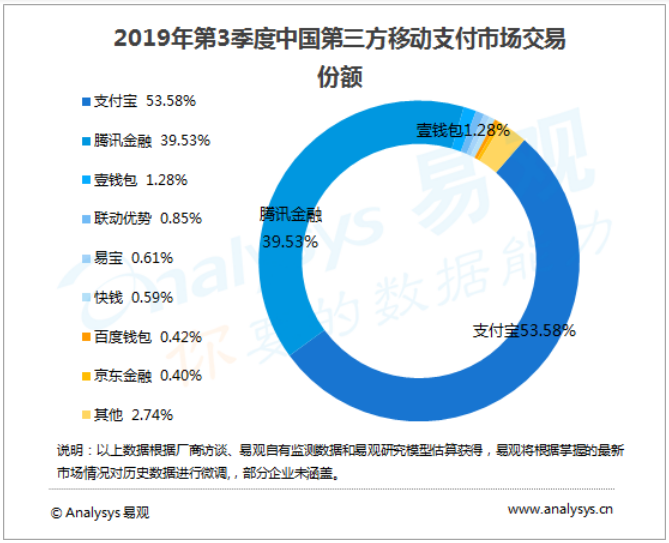

2019年第三季度,移动支付市场前三甲的位次保持不变,但份额继续发生变化。支付宝三季度继续以53.58%的份额保持市场第一的排名。

得益于用户对支付宝一站式支付和金融服务心智的不断提升,三季度支付宝交易规模保持快速增长。“宝呗青年”等活动为大量用户带来基础支付产品的差异化体验,带动线上和线下商业类交易额增长。同时,随着用户使用金融产品种类的提高以及用户在平台上产品使用程度的加深,支付宝金融类交易规模持续增长。

第三季度腾讯金融交易规模保持稳健增长。得益于微信社交优势,加强小程序商业转化效率等因素,小程序内商业交易不断提高。此外,腾讯金融科技服务对交易场景的深入渗透使得支付生态体系更为完善,叠加摇一摇红包等活动的开展,线下场景商业支付交易金额有所增长,本季度腾讯金融市场份额达到39.53%,位列市场第二位。

总体上看,头部平台型支付机构在三季度继续保持稳定增长,支付宝和腾讯金融二者的市场份额达到了93.11%,环比微增,仍然占据绝对主导的地位。

本季度,壹钱包在用户端和企业端均有所发力,交易规模保持平稳。用户端持续开展多元化用户端营销活动,例如920年度营销节”、联合上海迪士尼度假区首发“迪士尼奇梦卡挚爱套装”等活动,带动壹钱包APP交易活跃。企业端服务方面,持续向航旅、金融、文娱等领域输出定制化解决方案,同时持续拓展线下商户市场,触达国内四、五线城市。

作为B端服务市场典型企业之一,联动优势持续聚焦产业互联网,以“海金链”金融云行业综合解决方案推动快消、医药、汽车、农资农产品、家居建材、教育、物流等行业客户数及交易额持续增长。同时,由于三季度假期及商户的促销活动,航旅、交通出行、运营商、电商、保险等行业的交易额保持稳定

第三季度易宝支付继续保持对B端企业服务市场的覆盖力度,开始探索国际化能力输出。在保持航旅行业交易规模领先的基础上,持续拓展新零售、教育、通信等领域,增加与重点行业商户的深度营销合作活动,整体交易规模保持平稳。

欲了解移动支付更多内容,请关注易观官方微信或致电客4006-010-230/4006-010-231。