易观分析:

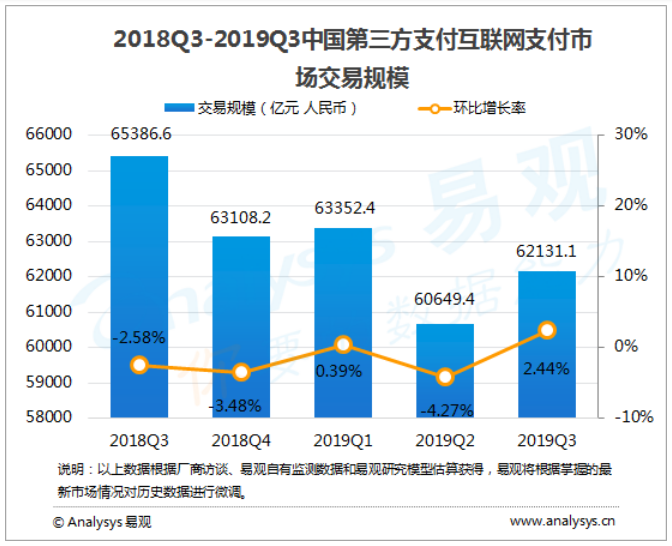

根据易观近期发布的 《中国第三方支付互联网支付市场季度监测报告2019年第3季度》数据显示,2019年第3季度中国第三方支付互联网支付市场交易规模为62131.1亿元人民币,环比升高2.44%。

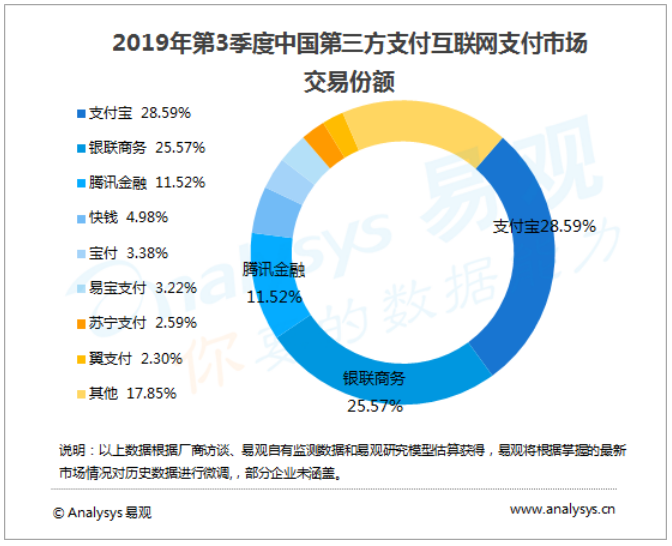

第三方互联网支付市场竞争格局仍然延续上季度排名,支付宝以28.59%继续保持互联网支付市场第一名,银联支付保持行业第二的位置,市场占有率保持在25.57%;腾讯金融以11.52%的市场占有率位列第三,前三家机构共占据互联网支付行业交易份额的65.68%。

易观分析认为,三季度暑期的来临令航旅、教育、游戏等互联网支付支撑行业交易规模保持平稳增加。线上线下联动的增加,相关营销活动的推广也令行业内新用户增速呈现良好表现,同时老用户的交易频次也因互联网支付对场景的渗透而增加,在一定程度上支持了互联网支付行业交易规模的提升。

但可以看到,理财、互金以及消费金融等行业仍然持续波动,在此情况下用户更倾向于稳健的理财和消费行为。互联网支付行业呈现两极分化态势,一方面部分机构相关行业业务规模降低,一方面巨头和平台型机构受到影响较小,甚至产生吸虹效应。也导致前三家机构占有行业整体份额有一定幅度增加。

支付宝本季度继续依托电商和理财行业等优势场景,打造开放平台,在完善金融产品体系的前提下,通过差异化产品,带动用户数量和交易规模的增长。腾讯金融则通过移动端对平台端的流量带动,在游戏和增值服务等行业有良好表现。

值得注意的是,部分机构开始稳健转型,在保持原有行业优势的前提下,正努力拓展更多优质行业,特别是电商等支付系统改造仍然有很大空间的行业。

宝付本季度寻求新型业务增长点,依托B端服务积累,打造开放平台战略,重点为持牌消费金融以及零售行业提供匹配的行业科技解决方案,进一步支撑其业务规模保持平稳。

例如,在持牌消费金融行业,宝付通过支付+金融科技的形式,串联消费金融产业链的资金、资产、科技服务、流量平台等上下游生态,助力银行、信托、持牌消金、金融租赁、融资租赁等持牌金融机构,解决互联网信贷和理财等场景下涉及的资金管理问题;同时通过支付+金融科技平台+消金平台,助力零售行业打通线上线下及跨屏交易,串联上下游资源,为平台型零售企业完善生态闭环,扩大经营规模提供支持。

三季度,苏宁支付通过内外部场景联动实现用户新增和转化,内部场景苏宁支付结合818大促进行精准营销,在线下场景通过主打“五折购”继续强化用户品牌心智,并利用券包社群裂变分享等方式进一步扩大苏宁支付用户规模。

同时苏宁支付继续加强对外部公共出行场景渗透,接入多地地铁和公交,通过高频出行发劵购物联动的方式进一步带动用户活跃以及交易规模的增长。

5G正式商用后,作为具备运营商背景的第三方支付平台,翼支付在三季度完成业务聚焦和调整,确定民生服务、聚合支付、消费金融三大核心方向,探索与电信5G核心服务融合的普惠金融创新模式,继续推动翼支付权益、橙分期等行业差异化产品,带动其业务规模增长。

欲了解第三方支付互联网支付市场更多内容,请关注易观官方微信或致电客服4006-010-230/4006-010-231。