疫情期间,药品和卫生防疫用品销售成为最大黑马。消费者在国家号召下尽量居家,不外出购物,线上医疗健康用品销量激增,抢购热潮持续不断。从以口罩为代表的常规防疫产品,到相对冷门的家用医疗器械类产品,在这次疫情中,它们都成了消费爆款。

疫情发展迅速,期间,医药电商快速响应用户需求,迅速组织货源,并纷纷承诺 “不涨价、不打折”和O2O服务“不打烊”等,保证了市场供应。与此同时,医药电商平台也不断向武汉捐款捐物,支援抗灾。据不完全统计,平安好医生和1药网分别向武汉捐赠20万只和10万只医疗专用口罩;药师帮向武汉市慈善总会捐款100万元;已搭建互联网医院的医药电商则通过免费的线上发热门诊咨询和心理咨询,为更多用户提供服务。

Analysys易观分析认为,伴随疫情持续发酵,医疗电商行业将发生以下三个变化。

1. 药品进入更多人的“线上采购清单”,医药电商平台品牌认知度增加

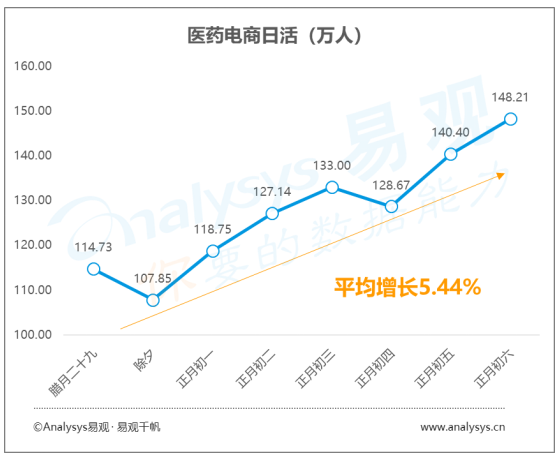

由于疫情发展迅速,各大综合电商平台上,口罩、酒精、消毒泡腾片、预防药品等产品被抢购一空,医药电商成为了用户“抢货”的重要途径。根据易观千帆数据显示,春节期间(1.24-1.30),医药电商活跃人数峰值达到148.21万人,平均增长5.44%。

图1-1 医药电商日活人数

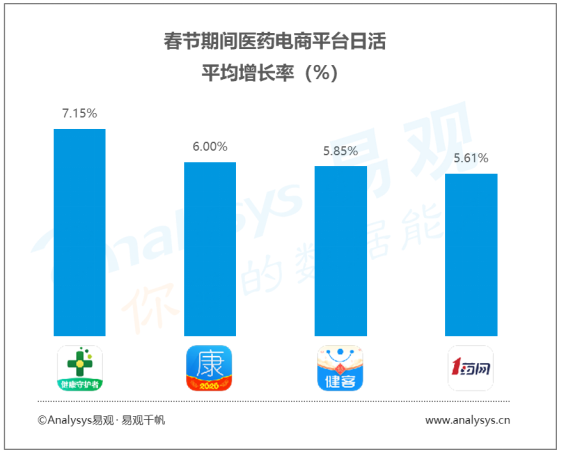

1药网、康爱多等头部医药电商平台,由于口罩、常用药品等的库存较为充足,在此次抗击疫情的过程中,被更多人所熟知。根据易观千帆数据显示,春节期间(1.24-1.30),药房网的日活平均涨幅最高达到了7.15%。

图1-2 春节期间医药电商平台日活平均增长率

Analysys易观分析认为,阿里、京东、拼多多等大厂亲自下场后,迅速抢占了医药健康线上销售的主要市场份额,但在此次疫情爆发的过程中,可以看到的是,医药电商在供应链、物流、仓储、技术、管理等各个环节的能力与大厂相比也毫不逊色,货源储备充足,发货迅速,使C端用户对其品牌的认知度有所提升。

2. 实体药店与线上融合需求增加,医药O2O成为主要发力方向

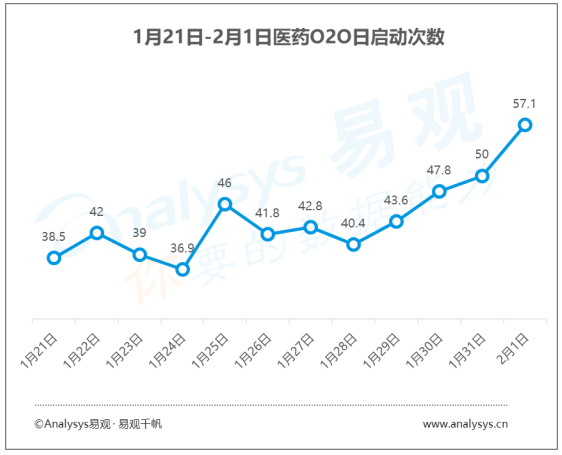

受到春节+疫情的双重影响,医药O2O因其便捷且安全的特性,受到大众热捧。根据易观千帆数据显示,自1月21日起至2月1日,医药O2O厂商日启动次数明显升高,增幅近50%。

图1-3 1月21日-2月1日医药O2O日启动次数变化

Analysys易观分析认为,受到疫情的影响人员流动性降低,实体药店客流量受到冲击,推动实体药店与线上融合发展。而医药电商因物流紧张而导致货物配送延迟,影响用户体验,与线下药店加深合作、协同发展将成为主流。随着美团、饿了么、京东到家等大流量平台的进入,带动医药O2O在流量、物流、技术等各方面高速发展。通过餐饮外卖的高频场景带动医药购买的低频需求,医药O2O迎来合适的发展时机,成为主要发力方向。

3. 以义诊形式推动患者体验“药+医”闭环服务,培养用户线上购买处方药的行为习惯

根据Analysys易观不完全统计,“医药电商+互联网医院”几乎已成为行业标配。在此次抗击疫情的过程中,大部分医药电商上线“义诊”活动,为用户提供专业的诊前建议,并实现药品销售的服务闭环,从而培养用户线上购买处方药的行为习惯。

Analysys易观分析认为,伴随网售处方药的政策放开,处方药将成为新的竞争高地。由于政策对于销售OTC及保健品的专业性要求较低,在大型综合电商平台(如阿里、京东等)进入后,OTC及保健品线上销售受到的冲击较大。而处方药多以慢性用药为主,患者对于药品的种类、质量和服务专业度的需求更高,医药电商在多年的布局和运营下,供应链资源和服务能力优势凸显。同时,由于疫情的持续发展,在实体医院中获得交叉感染的风险较高,用户产生畏难情绪,医药电商可由此而培养用户进一步适应和熟悉在线上购买处方药,非医保范围内的新药、特药将最先受益。

Analysys易观分析对未来医药电商的发展趋势做出以下三点预判。

1. 医药零售线上销售占比提高,推动区域间的药品价格差异缩小,从而整体推动了药品价格的降低。

OTC药品以及保健品将首当其冲,逐步形成全国统一零售价,竞争加剧。具备良好的货源的把控能力、供应链的流转效率,以及用户的精细化营销能力的厂商,将在竞争中脱颖而出。

2.实体药店积极拥抱数字化,医药流通产业“智能+”升级正式启动。

实体药店将创造和开展更多创新的零售模式和服务,会员运营、坪效提升、服务扩展等方向,将成为实体药店数字化升级的重点,并以此为契机,推动流通环节的“智能+”升级。

医药流通企业连接药企和实体药房两端,将成为产业“智能+”升级的主力。SaaS系统成本低,快捷易用,将成为主要抓手,其在实体药店中的推广普及度将快速提升。占据大部分市场主体的中小型单体药店将成为医药B2B/B2C厂商的主要目标,降低采购成本、精准选择品类、降低库存率是其主要方向。头部连锁药店将着重其门店的数字化改造,互联网大厂或将以投资入股的方式参与连锁药店的数字化改造。

3. 处方药市场成为新蓝海,“医+药+支付”闭环的形成有望出现突破性进展。

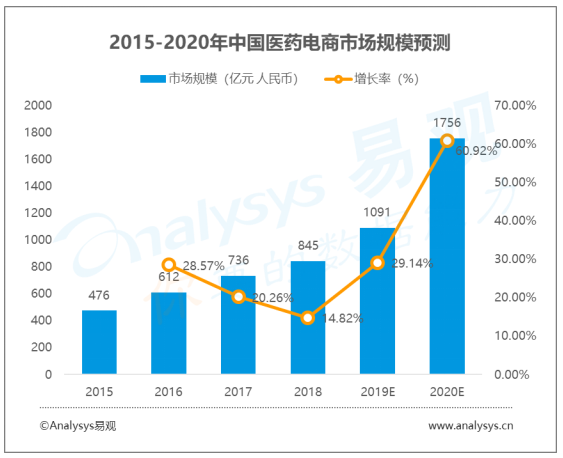

药品销售迎来结构化调整,院外零售渠道分享处方外流带来的增量,为医药零售市场带来了巨大增量。根据Analysys易观市场监测数据显示,2019年中国医药电商市场规模有望突破千亿大关,相较2018年的845亿元,同比上涨了29.14%。受网售处方药合规、医保线上线下统一、鼓励医药电商发展等多个政策的利好影响,以及本次疫情的影响,2020年市场规模的增速有望大幅增长。

图1-4 2015-2020年中国医药电商市场规模预测