分析背景

根据中国连锁经营协会的数据,过去三年国内实体零售增速放缓,但便利店表现优异。自新零售的概念提出,便利店一直走在数字化和智能化的道路上,便利店数字化也为智能化提供了数据基础,智能+便利店成为投融资新风口,本分析内容以便利店业态智能化为分析对象。

易观发现

使用科技手段助力新零售是大势所趋,便利店企业的智能化升级处于非常早期的探索阶段,智能便利店通过智能终端对消费者进行多方面精准画像,并通过智能大数据分析进行业务洞察,从而实现千店千面、智能补货等。但目前囿于技术成熟度水平不够、技术成本高等原因还处于单点探索阶段,尚未有一个稳定的智能化形态和模式,多作为原有渠道的补充,尚未大规模铺开。

易观建议

便利店应该充分利用零售科技更好的了解消费者和提升运转效率,但“无人”不是智能便利店的目标,必需以消费者需求及提供更好的产品服务为出发点,而非盲目投资新的技术和商业模式。

1. 分析定义

智能+便利店业态是指以人工智能、大数据、云计算、物联网等技术为支撑,基于相关平台和软件提供智能零售软硬件技术赋能传统便利店模式,构建具有数据采集智能零售终端、智能大数据运营体系、数字化供应链体系的智能便利店业态。便利店业态智能+能够实现更加精准的消费需求定位、商品结构优化及运营效率提升。

2. 智能+便利店业态发展背景及历程

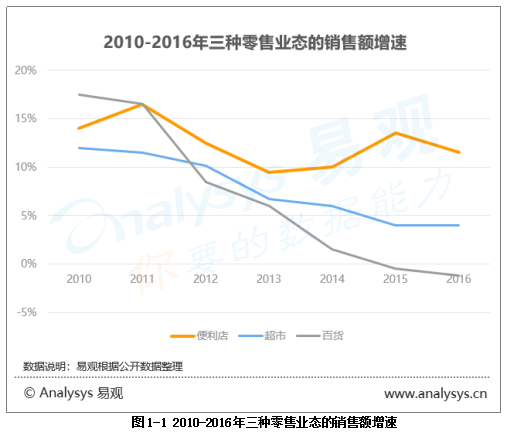

2.1 便利店在实体零售整体放缓的情况下表现抢眼

便利店作为一种零售形式,比商超百货更接近消费者。便利店业态销售增速在过去七年持续保持在9%的水平以上,成为市场布局的重点。根据中国连锁经营协会,2017年中国便利店销售额达到1900亿元,增速23%;门店数增至10.6万家,增长13%,表现抢眼。

2.2 智能+便利店业态的形式在不断演进和探索

在政策、资本、技术的助推下,便利店行业不断探索智能+的形态。2017年无人货架成为风口,无人货架大部分由互联网公司进行运营,在办公室、学校、车站等较封闭场景搭建货架,用户通过微信、支付宝扫码支付,从货架拿取商品,但商品货损率高,在运营一年后,大部分无人货架项目都已暂停运营;2018年,无人货柜升级为智能货柜,以RFID、重力感应、视觉识别技术把货损率降下来,同时使用智能技术赋能运营及补货过程,但是智能货柜技术成本高、商品识别率不能达到百分百;智能+便利店业态的另外一种形态是以Amazon Go为代表具有实体门店的智能便利店,在国内如云拿、简24等初创公司也有布局,集成了复合传感器、生物识别、计算机视觉等多种技术,用户刷脸进门、选购、刷脸出门,实现即拿即走无感支付,与无人货架、智能货柜相比这类无人便利店更加名副其实,技术集成水平最高但成本也最高,短时间内难以大规模推广,其能够带来多大的商业效益也有待时间验证。

3. 便利店业态智能化产业链及竞争图谱

本部分将从智能便利店运行、市场主体、数据架构及供应商四个部分说明国内智能+便利店业态的产业链和竞争格局及现状等。

3.1 智能+便利店业态环节及运行流程

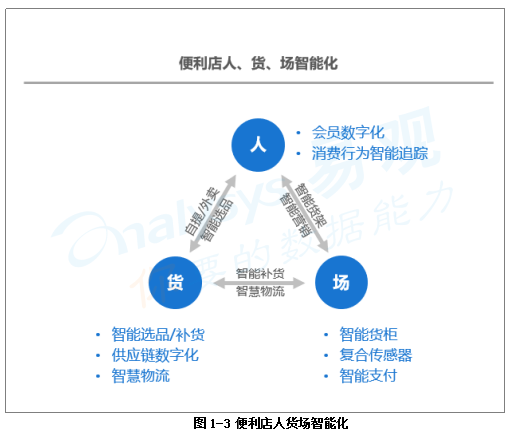

智能便利店以消费者需求为驱动力,借助于互联网技术、人工智能、物联网、大数据技术等将传统便利店升级为高度数字化和智能化的智慧零售门店,将线下场景数字化、消费画像精准化,通过智能分析运营提升效率,为消费者提供智能便捷的购物体验。

人:便利店相对商超百货场景下,消费者停留时间短、即买即走,用户以年轻群体为主,店面辐射范围小,因此需要有相对准确的消费者画像才能更好的满足消费者需求、提高复购,智能+便利店一方面通过数字化会员体系实现会员管理和智能营销,另外一方面通过智能货架、智能摄像头实现热区分析、消费者行为识别能够实现需求定位,通过计算机视觉的动态和静态识别,提供智能结算服务。

货:便利店门店面积一般不大,商品SKU有限,因此商品的选品至关重要,摆上架的商品必须是最受消费者欢迎的、最能满足解决消费者即时需求同时利润最高、最好卖销量最高的产品,而如何选出这样的商品品类、商品如何摆放以及保证供应迅速补货十分重要,智能+便利店通过消费者数据、门店数据等实时更新及智能分析,深度挖掘消费者的需求实现智能选品,并对热销商品缺货等提供预警智能补货。

场:智能便利店门店本身作为一种销售通道,目前智能化主要体现在终端设备升级,包括智能货架、商品识别结算设备、智能摄像头等,但是更为基础和核心的选址目前并没有智能化解决方案。

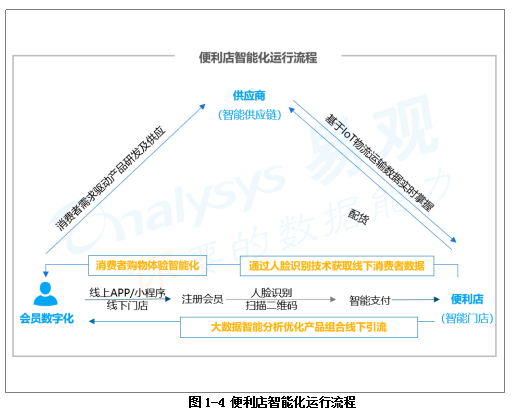

便利店智能化服务和运营:整个运行循环以消费者需求为中心,消费者在线下获得便捷和智能的购物体验,对于无人智能便利店,消费者通过会员注册和人脸识别进入店内,通过人脸识别、商品识别和智能称重等方式进行无感支付;便利店基于互联网技术、人工智能技术、物联网技术等来感知消费需求,优化店内商品组合及价格区间,智能通知补货,预测消费趋势并指导上游生产配送。

3.2 智能+便利店主体

各方巨头入局智能便利店,传统连锁便利店也在智能化升级。便利店向智能化转型升级的主体是传统品牌连锁店,智能便利店从诞生起就主打智能体验并以此为卖点,智能化程度相较于传统的品牌连锁便利店高。最传统的夫妻便利店目前以数字化为主要方向,如阿里巴巴和京东分别通过零售通和京东便利店计划帮助线下小店获取消费者洞察、供应链数字化等。

品牌连锁便利店智能化:品牌连锁便利店主要包括日系连锁店和本土品牌连锁店、石油店等。目前品牌连锁店仍以数字化发展为主要发力方向,如打通线上线下会员体系,尤其是借助互联网提供O2O服务是其当下的战略重点,如联合本地服务平台提供外卖、到家服务,或者是提供手机提前下单到门店自提服务等;连锁便利店的智能化升级逐渐推进,主要是门店终端智能升级及运营体系智能优化,首先通过升级门店智能终端以人脸识别、商品识别、重力传感等技术获取线下消费数据,然后通过机器学习技术对线上线下获取的大数据进行分析得出洞察。品牌连锁便利店把智能便利店及无人值守智能货柜作为现有门店渠道的补充去进行试点探索,并把其中得到的业务洞察用于改进商品选品、智能营销等。如中国石化利用京东的智慧门店科技和智慧供应链升级自己的线下网点,中石化和京东合作的易捷京东智慧便利店落地安徽宿迁;711在台湾开设了“X-Store”无人智能便利店,该店整合了国内外20多家厂商的人工智能技术;全家则大规模应用自动收银机减少排队提升体验同时利用无人智能货柜更接近消费者就近提供服务。

智能便利店:主要包含具有实体门店的智能便利店和无人值守智能货柜,两者形式不同但其利用的智能化技术手段一致,包括大数据分析、计算机视觉、物联网传感技术、生物识别技术等,智能货柜经历了RFID技术货柜、计算机视觉静态识别货柜、动态识别智能货柜,这些不同技术手段有各自的利弊且都成本较高,都还在不断进化过程中。消费者注册会员,通过扫码或者人脸识别进入店内,拿到商品后,通过图像识别及智能感应等方式进行商品识别和扣款。门店通过大量的动静态识别、智能感应、智能摄像头等采集线下消费行为数据,对线上线下数据打通,利用机器学习等技术得出业务洞察,给线下门店提供智能选品、品类组合优化、摆放、库存优化方案,优化后吸引更多线下流量,形成闭环。

目前智能+便利店业态仍处于探索阶段,从竞争格局上看,入局智能便利店的企业既有科技、电商、零售巨头也包括大量初创企业,但仍以互联网企业为主,智能便利店需要巨大的前期投入以及极高的后期技术维护成本,在智能+便利店业态商业模式未跑通的情况下,许多抗风险能力不高的智能货柜初创企业被淘汰出局。智能货柜形态目前多作为便利店企业现有门店的补充渠道和试点,如全家在地铁站投放智能货柜;而拥有智能便利店软硬件技术和解决方案的企业虽然自己也在开设线下店,但以面向B端为传统便利店提供智能升级解决方案为主。

3.3 智能+便利店业态数据架构

智能+便利店大数据平台的智能分析为门店智能运营提供业务洞察。智能+便利店数据架构包括:基础数据层、大数据平台层和智能应用层。

基础数据层包括通过互联网技术、人脸识别技术、物联网技术等获取的人、货、场大数据,包括会员数据、门店数据、商品数据、供应商数据、物流数据等。

大数据平台层的核心在于基于底层数据、线下业务场景和业务逻辑进行智能挖掘,通过机器学习建立智能分析模型并不断调优,为智能便利店的运维提供多种业务洞察,如销售分析、毛利分析、成本分析、预警分析等,并在此基础上整合为不同的业务中心。

智能应用层主要包括智能营销、智能门店和供应链。便利店根据用户画像和会员体系进行引流、推送等,增强用户粘性和消费频次,门店根据消费者需求、门店热力图分析、行为识别、智能价签等进行智能选品、优化位置摆放和商品组合,为消费者提供智能便捷的购物体验,具有图像识别功能的摄像头为便利店提供智能防盗防损等和商品识别等功能。

在便利店业态智能+的数据运维系统中,智能化的本质在于对大数据智能化分析,辅助便利店实现消费者层面千人千面精准营销、门店层面千店千面经营,通过人工智能这一智能大脑了解消费者购物偏好和需求,了解门店应该补什么货怎么进行商品组合等。

从智能+便利店业态的应用情况来看,大多数便利店的会员、门店和供应链等的数字化还在进行当中,各个部分的数据并没有有机的整合起来、缺乏有效的智能分析预警,还没有形成可以有效反哺运营的智能化体系。

3.4 智能+便利店供应商

智能+便利店技术及解决方案持续在实践中完善,技术成熟度及综合解决方案需要持续完善提升。

云服务商为智能+便利店业态的整个产业链上企业的运营管理系统等提供底层的数据存储、计算等服务。

供应链服务商为智能便利店提供商品货源以及物流配送服务。进货难、进货贵是便利店供应链的一个痛点,传统的B2B采购平台也在向智能化方面升级,智慧采购平台如“拼便宜”通过对上游供应商及下游便利店双方数据的采集分析,从多个维度构建算法模型进行数据的智能匹配,帮助门店计算出最优的采购方案、优化物流库存管理、实现仓货协同,缓解进货难进货贵问题。物流服务商主要基于物联网技术为智能便利店提供仓储和物流配送服务。便利店的配送以小批量、多次为主,另外鲜食及冷冻食品对仓储和配送的要求较高,物流服务商通过多种传感技术等为便利店提供实时物流数据,实现配送路线优化、减少配送次数、成本降低等。

单一技术及设备服务商为智能+便利店提供智能货架、图像识别技术、传感设备、ERP系统、大数据分析系统及智能支付等软硬件系统等。计算机视觉能够帮助智能便利店实现商品动静态识别;电子价签能够实现线上线下一键价格同步等功能,方便执行促销等活动。

AI+零售综合方案供应商专注于智能+便利店软硬件技术和设备的能力输出,帮助传统便利店升级成为智能便利店。由于智能便利店发展模式还不成熟,部分综合解决方案供应商自身也在线下开设智能便利店,以完善并证明其智能零售系统的可行性。

4. 便利店业态智能化展望

目前在便利店人、货、场三方面,智能化的改造升级主要集中于人和货两方面,商品的智能选品、智能支付、智能识别等,以及针对人的会员数字化体系、消费者需求精准捕捉、智能营销等;但是针对场即门店本身如选址、面积、人员配比、店面装修美化等方面的智能化尚未开始,仍然有赖于运营人员经验的积累;另外,无人智能便利店和货柜很难售卖利润率较高的鲜食,这也是一个需要智能化技术改进的方面。

总的来看,智能便利店是一种技术进步的新零售形态,尚处在发展初期,终端设备和技术投入等成本都比较高,无论从用户体验还是核心技术上都存在诸多待解决的问题,后期发展还有待市场进一步验证。但毋庸置疑利用零售科技更好的服务消费者将持续成为便利店行业增长的重点,未来随着便利店人、货、场生态的细化分类,智能零售科技也将不断完善,更好的服务于便利店业态的发展,智能+便利店不应该以“无人”为目标,而应该以消费者需求为出发点,把人力解放出去提高效率和效益,而非盲目投资新的技术和商业模式。