易观分析:

易观分析认为,中国第三方支付市场目前已进入应用成熟期。

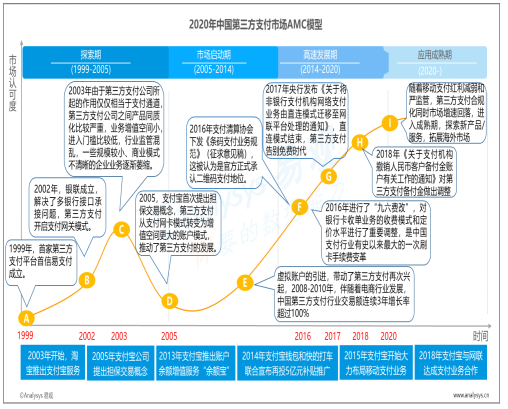

图 1-1 2020年中国第三方支付市场AMC模型

Analysys易观把中国第三方支付市场的发展周期分为四个阶段,即:探索期、市场启动期、高速发展期和应用成熟期。随着合规化监管加强,移动支付红利减弱,第三方支付市场增速大幅回落,产品应用功能成熟,支付巨头谋求出海,目前中国第三方支付市场已进入应用成熟期。中国第三方支付市场发展周期过程如下:

探索期(1995-2005)

以1999年首家第三方支付平台首信易支付的成立为起点,第三方支付行业开始了蹒跚起步。此时出现的第三方支付企业,大多作为银行的外包公司,为电商平台连接银行网银通道。2002年,银联的成立很好的解决了多银行接口的承接问题,第三方支付通过接入银联而发展提速。但此后几年,由于第三方支付公司所起的作用仅仅相当于支付通道,第三方支付公司之间的产品同质化比较严重,业务增值空间不大,进入门槛比较低,行业监管混乱,一些规模较小或商业模式不清晰的企业业务逐渐萎缩。

启动期(2005-2014)

2005年是第三方支付行业发展值得纪念的一年。这一年,支付宝公司首次提出了担保交易的概念,标志着第三方支付机构从支付网关模式向增值空间更大的账户模式转变。这一支付创新也解决了电商平台物流、资金流和信息流不匹配的问题,推动了电商行业在随后几年的井喷式发展。2008-2010年,中国第三方支付行业交易额连续3年增幅超过100%。2013年,支付宝推出账户余额增值服务“余额宝”,其凭借着明显高于银行的年化利率和便捷的购买方式受到用户欢迎,成交金额也快速攀升。理财等增值服务出现在第三方支付平台上,标志着第三方支付企业进一步向着综合性平台转变。

高速发展期(2014-2020)

2014年,O2O概念的兴起使网络支付加速在线下落地,第三方支付企业整体向移动支付转型。从出行场景到春节抢红包,微信支付和支付宝培养出大量移动支付用户,第三方支付进入高速发展期。

但随着第三方支付被广泛的接受,部分第三方支付机构显现出风险防控能力不足,引起监管部门和社会公众的关注。从2015年底开始,管理层开始密集出台法规。2016年,支付清算协会下发《条码支付业务规范》(征求意见稿),这被认为是官方正式承认二维码支付地位。同年进行了“九六费改”,对银行卡收单业务的收费模式和定价水平进行了重要调整,这也是中国支付行业有史以来最大的一次刷卡手续费变革。2017年1月,央行发布《关于实施支付机构客户备付金集中存管有关事项的通知》,明确了备付金由央行统一监管,至2018年底相继出台了三份与备付金相关的监管文件,规范了备付金的管理。同年8月,出台了《中国人民银行支付结算司关于将非银行支付机构网络支付业务由直连模式迁移至网联平台处理的通知》,支付行业迎来“断直连”监管新规;2018-2019年相继出台《条码支付业务规范(试行)》、《条码支付受理终端监测规范》和《条码支付移动客户端软件监测规范》三部文件,对条码生成和受理、条码支付标准、条码支付业务的风险管理等相关内容进行规定,加强条码支付监督。2019年4月和12月分别发布了《支付机构外汇业务管理办法》与《关于规范代收业务的通知(征求意见稿)》,对支付机构特定业务边界进行界定。监管机构不断出台新规,针对第三方支付的业务范围、支付限额等各方面的规定更加明确,提高了支付行业的安全性,规范了第三方支付的市场行为,为第三方支付行业的合规化发展夯实了基础。

应用成熟期(2020-)

随着多部央行监管文件和行业自律规范的出台,近两年密集开出多个大额罚单,不断加强监管力度,支付领域强监管已成为常态。同时整个第三方支付市场商业模式成型,产业链分工明确,市场份额趋于稳定,行业格局基本清晰。移动支付场景覆盖已较为广泛,用户移动支付习惯成熟,移动支付红利逐渐减弱。易观数据显示,2019年3季度中国第三方支付市场交易规模同比增速为14.4%,2019年1-3季度环比增速分别为0.97%、2.17%、4.35%,二者相较以往都有明显回落。未来,易观预计第三方支付市场的市场规模将保持有限稳定的增长。支付机构开始谋求向提供多元金融服务的综合性金融机构转型,探索新产品和新业务,创造市场新需求,并利用大数据、人工智能等技术提升公司的运营和风险管理能力;具备规模和技术优势的支付巨头将通过战略合作与产业并购等方式进一步开拓海外市场,挖掘海外市场巨大潜力,形成境内外联动的良好生态体系。

对于个人用户而言

移动支付进入应用成熟期,国内消费群体渗透率不断增高,移动支付的使用场景更为丰富,更加趋于生活化。对于用户而言,随着市场安全技术的提升,产品功能的丰富完善,生物识别技术(如语音、指纹、刷脸支付等)的不断普及,为消费者提供了更加方便快捷的支付体验。

随着C端市场的饱和以及支付机构谋求转型,支付机构将更加注重C端市场的精细运营和垂直化细分领域的构建,推动C端产品服务的互联互通;同时B端也会受益于支付机构竞争焦点的转移,进一步实现数字化升级,为消费者提供个性化的消费体验。

对于第三方支付机构而言

前期多部监管文件的出台和“罚单潮”加速了行业出清,行业边界清晰化,第三方支付行业进入合规化的成熟期。“断直连”和网联平台的启用,支付机构直连通道优势消失,行业费率和通道成本趋于一致,迫使支付机构转变商业模式,进行差异化发展。支付机构开始更加注重B端市场的深入开发。有规模优势和技术实力的支付巨头将进一步加大云计算、大数据和人工智能等新技术的投入与深化开发应用,与SaaS服务商强强联合,巩固技术优势,向多元化泛金融服务厂商转型;其他独立的第三方支付机构则将更加专注于垂直细分领域,确立自身B端综合服务商的新定位。

与此同时,第三方支付企业在近几年大力开拓海外市场,抢占新增长点——跨境支付,跨境支付业务迅猛扩张。在“一带一路”政策背景下,国家通过出台相关政策支持跨境贸易,推出跨境支付试点企业,推动跨境支付的发展。更多的第三方支付机构抓住这个新的机遇,采用产业并购、参股和战略合作等方式来拓展海外移动支付市场,将跨境支付延展至跨国贸易、留学教育、跨境旅游等多个重点行业,构建更丰富的支付场景,不断开展增值业务,提供多元化服务,构建全球化支付网络。

对于投资者而言

第三方支付行业属于强监管的金融行业之一,牌照的价值不言而喻。无论是支付牌照还是跨境支付牌照数量都十分有限,加之央行对第三方支付牌照的收紧,拥有第三方支付牌照的企业收购价格也一路水涨船高。

随着第三方支付行业逐渐步入市场成熟期,未来的市场格局在短期内很难出现大的变化,预计行业并购会进一步增多,并购标的更多转向“产业支付生态”相关厂商,牌照和场景、渠道进一步融合造就更强的持续性盈利能力,行业发展将更贴合消费升级方向。拥有云计算、大数据、人工智能和区块链等技术且能够开发应用于场景的企业和拥有巨大想象空间的“支付即服务”模式将为成为投资者关注的重点。