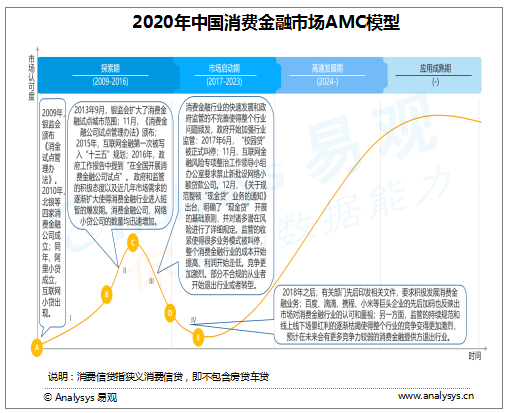

Analysys易观把中国消费金融市场的发展周期分为四个阶段,即:探索期、市场启动期、高速发展期和应用成熟期。Analysys易观分析认为,中国消费金融市场目前正处于市场启动期的阶段。

从市场发展和行业规模的角度看,我国消费金融行业的发展时间仍然不长,2019年底,易观预计我国消费信贷余额(不含房贷&车贷)将达到13.3万亿元人民币左右。消费信贷余额占GDP的比例在2019年底预计将达到13.42%,相较2018年底增长0.9个百分点;而美国的消费信贷余额在2018年底已经达到了27.57万亿元人民币,其消费信贷余额占GDP的比例在2018年底也已经达到了19.55%。从市场规模等数据来看,目前我国消费金融市场和美国相比还存在着一定的差距;另一方面,目前我国整个消费金融行业相关的监管、征信等一系列配套的支持体系依然有待完善,市场从业者在展业过程当中不断出现的暴力催收、违规放贷、违规获取数据等一系列问题使得整个行业的未来发展存在诸多未知。因此,易观分析认为,目前我国消费金融行业尚处于市场启动期。

图 1-1 2020年中国消费金融市场AMC模型

探索期(2009-2016)

建国后,我国最早的消费金融业务是商业银行的信用卡业务。1985年,中国银行发行了国内第一张信用卡,正式开启了国内消费金融行业的发展。

此后,历经几十年的发展,我国的信用卡已经达到了一定的体量。但是传统的银行信用卡依然存在对个人信贷业务覆盖不足、审批手续相对繁琐等问题。为了更好的解决上述问题,2009年,银监会颁布《消金试点管理办法》,在政策层面通过成立消费金融公司来鼓励发展我国的消费金融业务。2010年,北银消费金融、中银消费金融、四川锦程消费金融、捷信消费金融4家消费金融公司正式成立。我国正式开始了新一阶段的消费金融业务探索。同样是在2010年,全国第一家网络小贷公司 — 浙江阿里巴巴小额贷款股份有限公司在浙江杭州正式成立。这也正式拉开了我国网络小贷行业发展的序幕。

为了起到对传统信用卡市场进行市场补充的作用,新入场的消费金融从业者主要的产品特点是小额、快速、无抵押担保等,在审核方面也放宽了要求,方便普通的消费者进行申请。

2013年,银监会扩大了消费金融试点城市范围,同年11月,《消费金融公司试点管理办法》颁布;2015年,互联网金融第一次被写入“十三五”规划,同年6月10日,国务院将原本在16个城市开展的消费金融公司试点扩大至全国,审批权下放到省级部门,鼓励符合条件的民间资本、国内外银行业机构和互联网企业发起设立消费金融公司;2015年7月,《关于促进互联网金融健康发展的指导意见》出台,互联网消费金融的发展道路变得更为清晰。2016年3月,《关于加大对消费金融领域金融支持的指导意见》出台;同样在2016年3月,政府工作报告提出推进消费信贷管理模式和产品创新、鼓励金融机构创新消费信贷产品。

2015、2016年前后,政府和监管的积极态度以及市场需求的逐渐扩大使得消费金融行业进入短暂的爆发期。消费金融公司、网络小贷公司的数量均迅速增加。公开数据显示,在2015年7、8月这两个月里获准成立的消费金融公司,其数量接近过去五年消费金融公司的总和。在消费信贷的规模上,2015年6月消费信贷在短期贷款中的比例上升到43%,消费贷款投放余额比例较年初时也上升了一个百分点。

市场启动期(2017至今)

随着消费金融市场的快速发展,越来越多的问题也逐渐被暴露出来。校园贷、暴力催收、裸条贷等违法现象在2016、2017年开始频发。相关的监管政策也开始频繁出台。2017年6月,“校园贷”被正式叫停;11月,互联网金融风险专项整治工作领导小组办公室要求禁止新批设网络小额贷款公司。12月,《关于规范整顿“现金贷”业务的通知》出台,明确了“现金贷” 开展的基础原则,并对诸多潜在风险进行了详细规定。监管的收紧使得很多业务模式被叫停,整个消费金融行业的成本开始提高、利润开始走低,竞争变得更加激烈。部分不合规的从业者开始退出行业或者转型。

进入2018、2019年,一方面,国务院在这两年中先后出台了《关于进一步做好信贷工作,提升服务实体经济质效的通知》、《关于完善促进消费体制机制,进一步激发居民消费潜力的若干意见》、《完善促进消费体制机制实施方案(2018-2020年)》、《关于加快发展流通促进商业消费的意见》等一系列相关的法律法规,继续刺激、鼓励消费金融行业的发展。与此同时,小米、百度、携程、滴滴等众多知名公司也纷纷通过入股消费金融公司、拆分金融事业部进行独立运营等形式加快自己在消费金融领域的布局。整个行业依旧被政府和很多企业所看好;另一方面,P2P平台的集中爆雷和后续整治、扫黑除恶专项斗争、数据合规等行动的持续推进也说明目前我国消费金融行业依然存在着很多问题有待解决。

从截止到目前的中国消费金融市场发展状况来看,有以下几点值得注意:

对于消费金融市场参与者而言

2020年初,突如其来的新型冠状病毒肺炎极大的限制了居民的外出活动和消费。疫情的突然爆发不仅对线下的餐饮、娱乐、教育、出行等诸多消费场景造成了较大影响,同时也对与这些场景息息相关的消费金融行业造成了不小的冲击。有些消费金融机构开始采取收缩甚至暂停新业务拓展的方式来渡过难关。

展望未来。一方面,随着线上线下的消费场景逐渐被消费金融企业所渗透,这些场景的流量红利也逐渐枯竭。消费金融企业之间的竞争变得越来越激烈,获取新用户的难度和成本也越来越高。在这样的大背景下,易观预计,用户和公司自身的精细化运营能力在未来会成为消费金融公司着重关注的发力点和核心竞争力之一。

另一方面,金融科技对于消费金融机构的重要性也愈发凸显。易观预测,在未来,会有越来越多的消费金融机构开始加大对于金融科技的投入,逐渐开始通过技术产品有效的支撑催收、客服、自检、审批等业务,提高公司的运营效率,优化客户的用户体验,保障用户的信息安全。而有足够技术能力的消费金融机构也会开始尝试将自己的金融科技产品向外进行输出,进行B端企业服务的产业布局。

对于投资者而言

由于网络小贷牌照早在2017年就已经停发。因此,目前很多企业会选择通过入股或成立消费金融公司的形式来获得对应的消费金融公司牌照。但是,考虑到监管对参股或成立消费金融公司的股东有较强的资本、盈利能力等方面的要求。因此,专业的投资机构并不是很容易直接获得消费金融公司的牌照。

对于很多专业的投资机构来说,目前进入消费金融市场相对容易的方式依然是入局与消费金融相关的场景、流量公司或者金融科技公司。通过场景、流量、金融科技赋能等方式与资金方形成合作,从而进行消费金融行业的布局。