编者按

2011年,互联网医疗在以提供远程在线问诊/健康咨询的形式进入大众视野。其后,伴随着互联网发展的东风,得到大量的资本和用户的认可,从网页端和移动端两个方向不断进行商业尝试和服务探索。

2016年,以乌镇互联网医院为代表的互联网医院集中爆发,互联网医疗从纯院外服务开始探索与医疗体系的融合、共生与协作。

2018年,在政策利好的推动下,互联网医疗在医院端和院外市场开始得到稳定增长。

2020年,政府为实体医院在互联网化以及数字化建设方面设定目标,加速推动了互联网医疗与实体医疗的融合发展;一方面网售处方药政策放开,几大互联网巨头进军医药电商;另一方面 “互联网+医保”的小范围试水,共同提高了互联网医疗的市场天花板。

疫情之下,互联网医疗助力院内服务向线上转移,补充院外服务不足,市场规模增速达历史最高水平

2020年初,爆发于湖北的新冠肺炎疫情快速向全国扩散。疫情之下,政府发出尽量不去医院的倡议,线下诊疗服务量骤减。

为缓解患者线下无法就诊的压力,提高疫情期间诊疗安全保障能力,线下各级医疗卫生机构迅速搭建平台开通线上问诊;部分城市开通了医保线上支付,一部分医疗服务交易在疫情期间转向线上,医患用户习惯被迅速改变。

疫情期间,互联网医疗厂商纷纷设立免费在线义诊服务,并积极开展各项便民医疗医药服务,在防疫物资保障、家庭健康保障等服务方面体现了互联网快速响应能力等优势,得到用户的肯定,线上用户活跃、交易规模均有所提升。

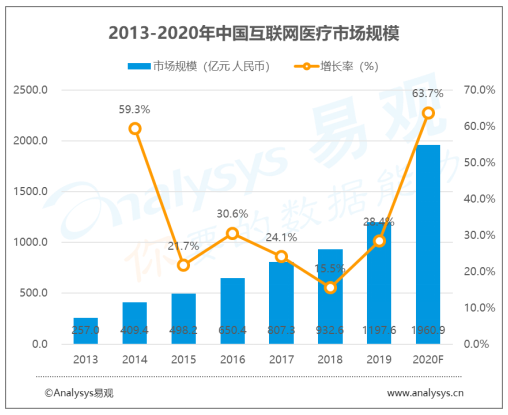

图1-1 2013-2020年中国互联网医疗市场规模预测

Analysys易观分析预测,在疫情的催化下,2020年互联网医疗行业市场规模将达1960.9亿元,全年增速预计超过2014年的59.3%,达到2013年以来最高增速63.7%。

Analysys易观分析认为,互联网医疗市场规模增长受到以下四个方面影响:

1、院外用户习惯基本养成,互联网医疗服务有效补充现有医疗体系不足

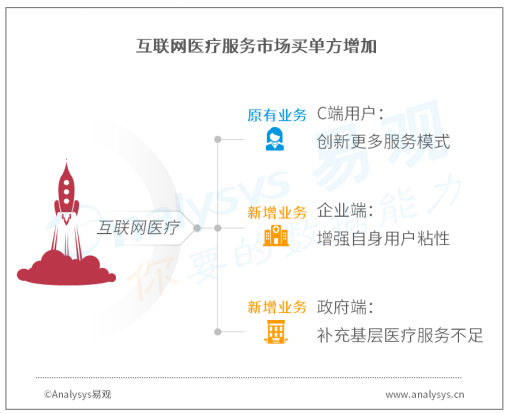

截止2020年1月,伴随在线问诊、挂号、购药等用户使用习惯的养成,互联网医疗注册用户规模已达到3亿以上,易观千帆医疗领域APP端月度独立活跃用户规模也达到了2705.6万。互联网医疗不断创新,2020年在服务C端用户的同时,将通过服务企业端、政府端用户,扩大行业服务范围,从而进一步增加市场规模。

图1-2 互联网医疗服务市场买单方增加

服务用户端,在补充院外服务方面互联网医疗将继续更多业务尝试,尤其在慢病管理、康复护理、预防保健、个性化健康跟踪指导等方面。

服务企业端,互联网医疗依托保险、大健康相关产业需求,帮助企业接入医疗健康服务,从而提升用户体验和增强用户粘性。未来企业端用户也将成为主要买单方之一。

服务政府端,互联网医疗基于基层医疗需求,通过提供家庭医生、远程医疗等创新服务,助力政府扩大基层医疗供给,提高基层医疗服务质量。未来政府集采或将成为互联网医疗新的买单方。

2、医药零售市场加速扩张,线上销售规模持续走高

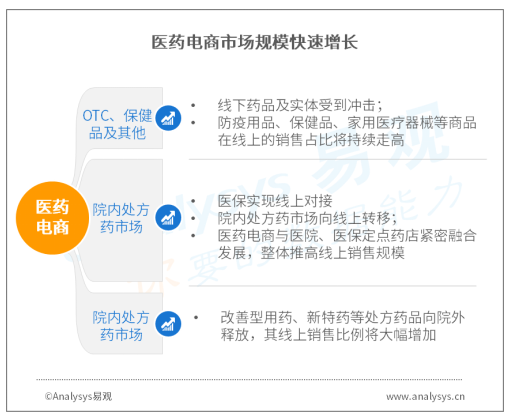

图1-3 医药电商市场规模快速增长

首先,疫情引发了大众对于自身以及家人健康的关注,医疗健康产品购买需求旺盛,医药电商市场规模实现爆发式增长。随着疫情的不断发酵,线下药品及实体受到冲击;OTC药品、防疫用品、保健品、家用医疗器械等商品在线上的销售占比将持续走高。

其次,院内处方药市场向线上转移,从而推高整体市场规模。受本次疫情影响,部分城市的三甲医院迅速开通医保线上结算服务,并逐步落实“长处方”政策。通过在线开具处方,网订店取或在线配送的方式,帮助患者以更经济成本和时间成本更低的方式获取服务。相信未来将有更多城市和医院,推广线上复诊、续方、购药、医保直结的方式,重塑患者诊后的行为习惯。

与此同时,医保定点药店尚未完成处方外流平台的搭建,供应链端资源调配、用户服务流程和技术等方面也尚不成熟,导致患者难以通过线上平台获取药品。医药电商凭借自身技术、运营以及资源端的优势,为医院和医保定点药店提供服务。三方在医保对接的加持下紧密合作,推动线上药品零售市场规模快速增长。

第三,由于药占比限制、医药分开、处方外流等医改政策调控影响,市场迎来结构性调整,医院向院外药品零售市场释放了巨大的市场红利。改善型用药、新特药等价格较高且自付比例较高的处方药品的线上销售比例将大幅增加。

经过多年的不断完善,医药电商已从流程、供应链资源、技术等方面不断调整和升级,基本实现线上线下协同、TO B /TO C业务协同、医疗服务和药品流通协同,从而搭建了完整的业务闭环。相较于其他渠道,医药电商承接处方外流红利,优势明显。

Analysys易观分析认为,受益于网售处方药合规、医保对接等政策利好、医药电商与医院等机构的联动,以及消费者对医药电商接受度增强等因素影响,医药电商增速有望达到历史最高峰。2020年中国医药电商市场规模将达1756亿,较2019年市场增长60.92%。

图1-4 2015-2020年中国医药电商市场规模预测

3、互联网医院基础设施建设带来市场发展红利

在疫情的催化下,中国医疗体系各节点对互联网医疗的认知度和认可度大大提升。在政府的引导和技术层面基础设施日益成熟的推动下,中国医院将在2020迎来互联网建设的高潮。国家卫健委分别于2月4日和7日发布相关文件,鼓励各级医疗机构开展在线诊疗服务,加速互联网医疗建设。国家医保局也与2月25日发布文件,将符合条件的“互联网+”医疗服务费用纳入医保支付范围,并落实网售处方药的医保报销制度。

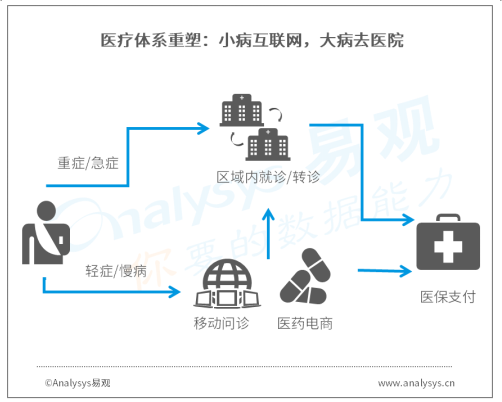

图1-5 互联网医院基础设施建设加快,推动医疗体系重塑

Analysys易观分析认为,预计1-3年内,二级以上医院都将陆续完成互联网医院平台搭建。线上诊疗平台将成为医院建设的标配,以省级、市级为单位的区域性健康管理和检测平台将加速落地。互联网医院基础设施建设的逐步完善,助力实现医疗健康信息的互联共享,以及健全基于互联网、大数据技术的分级诊疗信息系统,从而推进医疗、医保、医药“三医”联动改革的进一步深化。

据国家卫健委数据显示,我国目前拥有三级医院2671家,二级医院9410家。截止2019年11月,互联网医院牌照数量仅269张,二级以上医院的互联网医院覆盖率仅为3%。根据Analysys易观分析统计,三级医院的互联网医院建设费用约为400-500万,二级医院在100-200万之间。未来互联网医院建设的市场空间高达240亿元。2020年,以三级医院和省级平台为主的互联网医院平台建设将率先完成,市场规模估计增长将超过百亿。

4、医院主导的互联网服务将进一步发展,患者逐步向线上分流

根据Analysys易观统计,2019年我国各级医疗机构门诊人次超37亿人次,而线上预约诊疗人数比例仅为三成。而通过线上进行咨询及诊疗人数在3.5亿左右,占全国门诊人次不足10%。在技术基础设施和行业认可的双重提升下,未来市场发展空间可期。

目前,医保政策指导将在线问诊和续方药品纳入覆盖范围,患者在支付层面的顾虑逐渐打消。相较于线下诊疗,个人付费比例和时间成本的大幅降低成为患者转移至线上就医的最大推动助力。

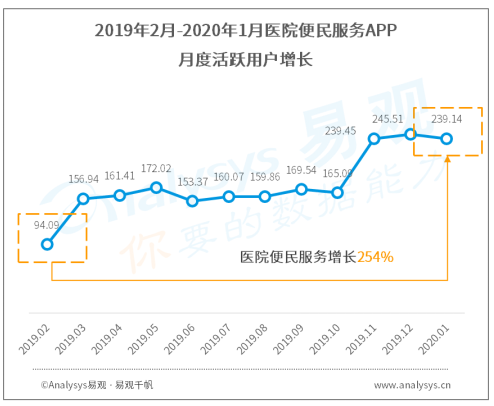

图1-6 2019年2月-2020年1月 医院便民服务APP月度活跃用户增长

Analysys易观预测,患者将逐步适应并习惯通过线上完成在线问诊、在线续方、开药等服务。而互联网医疗在医疗人群中的渗透率将在疫情之后得到快速提升。2020年医院端预约诊疗有望实现全面拓展,通过互联网端预约比例有望超过70%,而在线问诊人次也有望翻倍,由此而产生的市场规模增长将接近200亿。

与此同时,互联网医疗厂商,借助物联网、大数据、人工智能等科技优势,在患者覆盖能力、医生资源储备和组织调配能力,以及后台服务的运营能力等方面突出。未来,将与实体医院深度融合,可帮助实体医院运营互联网医院服务,共同创造更多的院外服务模式。不但能够为更多患者提供多元化、多层次的医疗服务,还可以从业务运营中分获利润,提高收入及商业价值,进一步扩大市场规模。