新型冠状病毒疫情的突然来袭,正临近春节假期返乡之际,通常春节期间由于物流运力不足,大量的线上消费会转入线下,但随着疫情的扩散,大众的消费习惯也被这场突如其来的“黑天鹅事件”改变了。口罩、酒精、消毒液、预防药品成为春节期间的抢购爆款,为避免交叉感染,原本线下的聚餐被大量取消,买菜做饭“宅在家”成为民众的首选,生鲜电商行业在抗击疫情的关键时刻显示出了巨大能量,给行业带来新的流量增长。

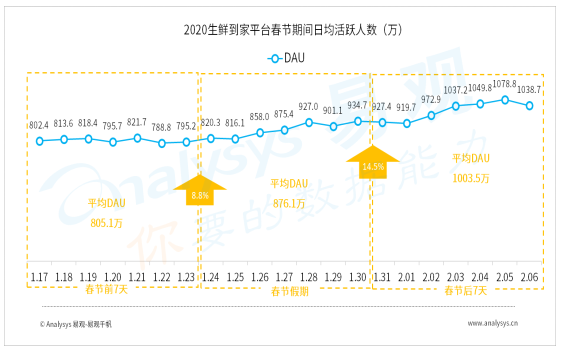

疫情期间响应政府“少聚会、少外出”的号召,生鲜电商使用人群得到持续渗透。由于全国大范围实行在家办公和返工的时间不确定性,生鲜电商在此期间利用低成本收获不少流量增长。据易观千帆数据显示,2020年春节期间(1.24-1.30)生鲜到家零售平台的平均日活人数达到879.1万人,相较假期前7天平均日活人数提升了8.8%,后续伴随生鲜电商企业启动紧急预案和社会化用工的投入,2月2号后又出现大幅度提升,数据显示假期后七天相较于春节期间提升了14.5%,预计在疫情未完全消除前,生鲜电商DAU还会保持增长态势,而增幅与企业供应链运营和履约能力息息相关。

![]() 图1-1生鲜到家平台春节期间日均活跃人数

图1-1生鲜到家平台春节期间日均活跃人数

巨头入局生鲜修罗场,抢占“社区化服务”新场景

从阿里新零售的排头兵盒马鲜生,到京东的7fresh、美团的小象生鲜和美团买菜,生鲜领域从来就不少苗红根正的互联网大咖。生鲜承载着巨头互联网公司流量拓展和业务创新的重要任务,通过建立线下门店或仓,打造“3公里半径”生活服务圈是有资本和资源的大厂常用的入局方式。在疫情期间,生鲜到家业务的订单意外爆发,苏宁易购紧急上线“家乐福1小时达”服务,并与苏宁小店和苏宁菜场构成1小时场景生活圈,从而获得不凡的增长。而从另一个方面看,以商超为主的零售连锁企业,也在加速互联网转型,以高频消费的生鲜为切入口,借助线下布局的先发优势积极抢占“社区化服务”新场景。

图1-2 2020年苏宁易购春节期间日均活跃人数同期增速

疫情为生鲜到家业务创造低成本获客窗口期, 模式与服务能力共同决定厂商表现

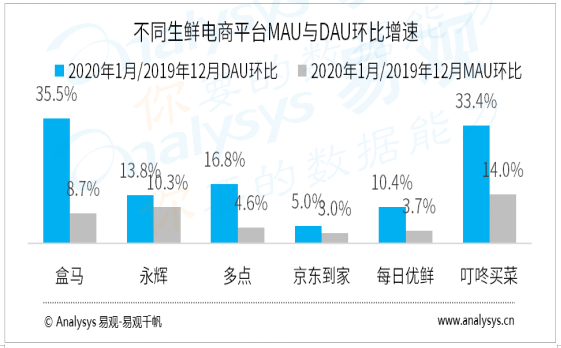

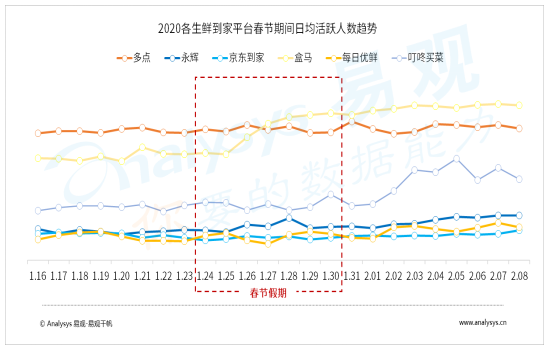

通常在年末本应是生鲜电商平台的淡季,但是伴随疫情袭来,2010年1月/2019年12月的MAU和DAU都得到巨大的提升,且DAU提升幅度更大,用户的活跃度被大幅度激发。分电商平台看,盒马、叮咚买菜、多点的环比DAU增速最高。

图1-3不同生鲜电商平台MAU与DAU环比增速

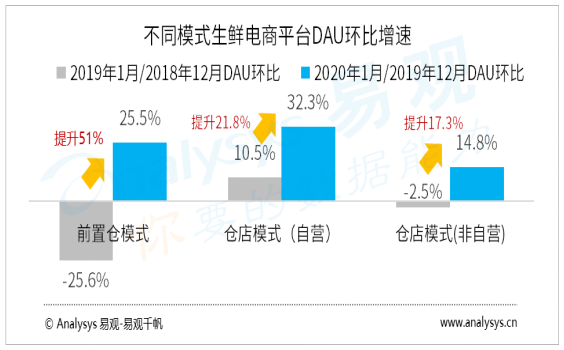

生鲜电商根据履约模式的不同大致可以分成“中心仓”、“前置仓”、“店+仓”三种,而“店+仓”的模式跟据又可分为自营型和平台型两种。对比发现不同模式的生鲜电商在疫情影响下呈现不同的特点。首先 “前置仓”模式DAU(2020年1月/2019年12月)环比增幅最大达到51%,疫情对于“前置仓”模式影响最大,这是由于“前置仓”模式完全依赖于线上场景,而在年末一般又是生鲜品类的淡季(DAU处于低位),面对大量用户需求涌来DAU得到快速提升,但是因为只能靠“前置仓”+“运力”去吸收,因此“最后一公里运力”决定其营收天花板;而具有线下门店场景的厂商,特别是自营型厂商在年末还能保持较好的增速,当大量订单涌入时,虽然也会受到运力的限制,但是同时可以通过运营手段让用户到门店采购或自提的方式进行流量疏导,在运力相同的条件下,疫情期“店+仓”模式的能承载订单能力更强。而对比“仓+店”模式下的自营和非自营品平台,从DAU环比增上看,自营平台的表现会相对较好。京东到家表面上看其是“仓+店”模式,但是实际论本质是一个众包配送平台与美团、饿了吗相同,更多的是以运力输出+平台服务为切入点,因此面对疫情其服务的天花板受平台骑手的个数和平台商户在春节和疫情期间的接单能力的共同影响,履约中不可确定因素更复杂,因此其抗突发情况的风险相对较大,履约不确定性也更强。多点与京东同属平台型,但模式又略有不同,其通过“SAAS+智能支付终端”的模式为线下大型连锁商超企业赋能,APP具有到家和到店两种场景,其在线下场景渗透深度相较于京东到家更为深入,在疫情订单流量考验下,DAU增长趋势也更为平稳。

图1-4不同模式生鲜电商平台DAU环比增速

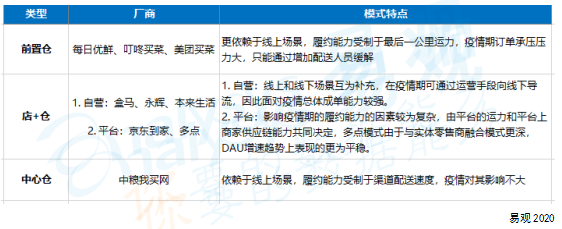

表1-1 不同类型生鲜电商的模式特点

当然运营模式是客观存在的,并不是影响生鲜电商面对疫情期大考的唯一因素,这背后更多的是企业供应链和运营功力的比拼,关键时刻企业内功直接影响了各家的数据表现。

多点:在疫情期间日均活跃一直处于高位,并呈现锯齿形波动,这得益于多点长期在联合商超对APP智能购的推广,由于与传统商超线下场景的深度结合,保证了即使在春节假期依然能有线下流量接入,而在疫情期间用户的到店意愿减弱,从而转向线上采购,伴随年后多点员工的陆续到岗,门店运力进一步得到保障后,其日均活跃增速出现持续提升,而这其中到家订单对用户提升的作用尤为显著,据多点披露在春节期间全平台到家订单量相较去年增长95%。

盒马:盒马的日活跃人数增一直处于速稳步攀升的状态,这是由于盒马用户本身在线上渗透率就较高,线上采购生鲜的习惯较成熟,在疫情影响下能够迅速的带来更多的用户转化,同时盒马对于疫情响应也较快,1月21日就宣布武汉地区18家门店不打烊,2月3日又与多家餐饮企业达成用工合作,对其运力人员进行补充,因此在疫情期DAU态势表现较好。

叮咚买菜:在疫情期间日均活跃人数同期增速最为明显,这一方面得益于去年其在市场方面的加速推广,而随着疫情期消费者对生鲜到家需求旺盛,更助推了其快速增长。

每日优鲜:日均活跃人数同期增速一直处于平稳的攀升状态,1月日均活跃人数环比增幅达到3.7%,一改往日由于春节假期到来,带来的活跃用户量增速减少态势。

永辉生活:日均活跃人数同期增速一直处于平稳的攀升状态,这一方面得益于其作为传统线下零售企业在春节期间会有备货的习惯,并且其在大年初六以前就有80%人到岗,由于前期准备较足加之80%员工在大年初六(1月30日)就完成提前返工,运营能力迅速得到补充,加之永辉在春节期原本是更依赖于线下业态的流量,而随着疫情来袭线上渗透率得以迅速提升,日活增速后续一直呈现攀升态势。

京东到家:在疫情期间日均活跃增速与平台运力和用户需求的增长密切相关,可以看到在春节假期由于运力不足,其日均活跃增速维持在低位,而随着假期的结束返工的配送人员增多,日均活跃增速再次得到提升。

图1-5 2020年各生鲜到家平台春节期间日均活跃人数趋势

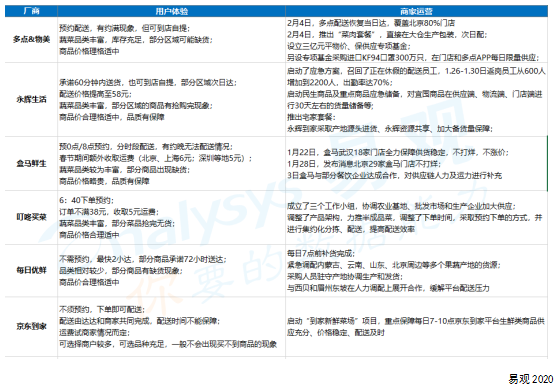

表1-2 疫情期间生鲜零售厂商服务能力比较

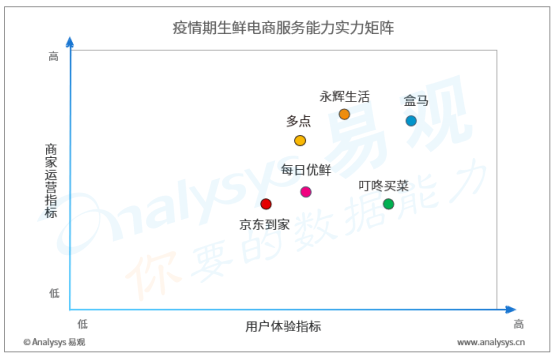

综合模式因素和各商家在疫情其的表现,下图是从用户体验和商家运营两个方面对各家厂商在疫情期间服务能力的综合评价。综合表现看,永辉、多点、盒马在此次疫情大考下表现较为突出。永辉和多点由于背靠传统商超因此在品类、价格、供应储备等方面变现更为突出,而盒马、永辉、多点由于有门店加持,在春节和疫情叠加影响下,其抗击市场变化的能力更强,因此在履约方面表现较为突出。而叮咚买菜在疫情期间表现成为一匹黑马,得益于其长期在买菜领域的深耕,以及应急预案的及时启动,服务能力得到消费者的进一步认可。

图1-6 疫情期间生鲜电商服务能力实力矩阵

后疫情时代生鲜电商发展趋势的思考

本次疫情使得用户线上买菜到家的需求集中爆发,也进一步改变着原本的市场结构,给整个行业发展带来新的机遇,但是疫情过后各大生鲜电商平台还将长期面临用户留存、成本管控、效率提升等多方面考验,对于厂商运营的挑战还将长期存在。

万亿生鲜市场格局不会一家独大,“社区服务”场景将是重要战场

生鲜零售是最为考验企业内功的行业,因此大部分厂商还处于未盈利的状态,疫情推动了生鲜电商的快速发展,但未来的市场格局一定不是一家独大,区域性和全国性生鲜电商共存,各种模式兼并的情况将会长期存在。跑在头部厂商未来将围绕“社区服务“展开,深耕会员服务,打造高粘性、高互动的零售生态是未来头部厂商着力发展的方向。

拓展供应链广度和深度,建立数字化供应链体系是维持长远发展的根本动力

疫情期间部分生鲜电商平台出现货品不足的现象,充分体现了厂商供应链能力的不足,而这种现象在新兴的生鲜电商平台表现的更为明显,传统商超转型线上的厂商供应链优势凸显。因此保障商品力是现阶段大部分新兴生鲜电商企业的主要任务,通过构建源头直采+区域运营商采购网络,可以在丰富商品品类的同时控制采购成本。另外,在构建商品力的同时,更应该注重建立可视化的供应链,让所有的业务在线,集成销售、市场、财务、研发、采购和物流各环节,这样才能提升协同效力。销售趋势、库存状态、物流信息等得到可视化展示,这也赋予了供应链快速反应的能力。

重视社会化资源协同,并配合智能化手段提升履约效率

疫情突发事件下暴露出生鲜电商履约能力不足的情况,但是在疫情过后消费者对买菜到家的热情是否还能保持这还是个问题,但毫无疑问的是突如其来的疫情的确进一步培养了用户线上消费生鲜的习惯。因此面对此种情况,生鲜电商需要更多的通过组织协调能力和技术手段多重维度创新,来改进提升交付和服务能力。一方面在组织模式与用工模式上注重灵活多变,必要时可以利用社会化用工来增强运力;另一方面,加强数据智能管理和无人技术的应用,在智能匹配、数字化调度、人工智能客服、无人配送等方面发力,提升履约效率。