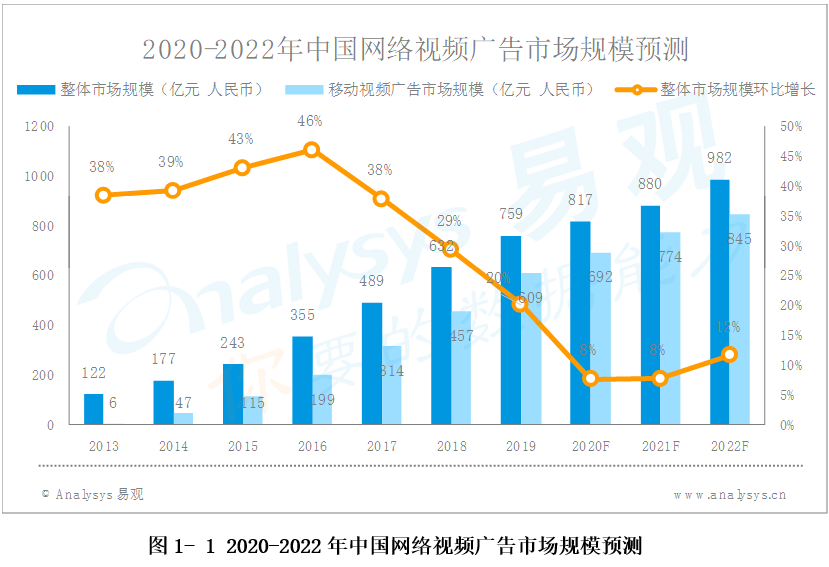

根据Analysys易观发布的《中国网络视频市场趋势预测2020-2022》显示,2019年中国网络视频广告市场规模达到759亿元,其中移动视频广告市场规模为609亿元。预计到2022年中国网络视频广告市场规模将达到982亿元,其中移动视频广告市场规模为845亿元,占比约为86%。

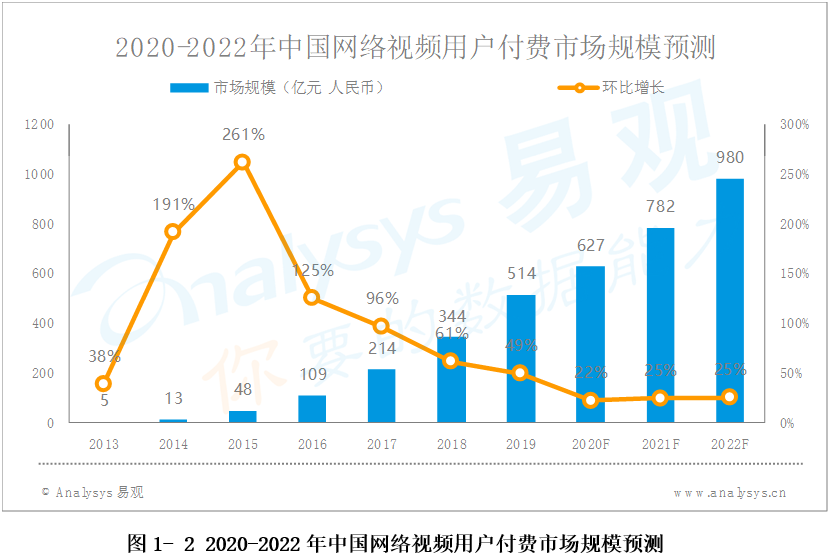

在网络视频用户付费市场,2019年中国网络视频付费市场规模为514亿元,预计到2022年中国网络视频付费市场规模将达到980亿元。

Analysys易观分析认为,未来1-3年网络视频市场会有如下发展趋势:

视频市场多元化内容生态蓬勃,动漫、知识、体育为代表的垂直品类崛起

2019年网络视频市场剧集、综艺等头部内容在流量获取、商业变现方面的能力有目共睹,同时,更多垂直内容品类受惠于用户对视频化内容的依赖程度加深、多样化的分发方式、平台流量与资金对创作者的赋能等因素得到快速发展机会,其中又以动漫、知识/教育、体育等品类在未来几年的发展更值得期待。

在动漫方面,《哪吒之魔童降世》、《全职高手》、《魔道祖师》、《四海鲸骑2》、《罗小黑战记》等国漫在Z世代用户中口碑、票房双双走高,也为后续国漫作品树立起标杆;教育/知识板块,爱奇艺、抖音、快手等头部平台都先后发布了各自的扶持政策:爱奇艺知识发起爱知计划、抖音开启DOU知计划、快手联合知乎发布快知计划,通过流量补贴、现金扶持的方式给予创作者支持,并推动知识付费形成良性的商业驱动力;此外,2020年有东京奥运会在内的多场重大体育赛事举办,结合5G、超高清技术的落地应用,将带动体育类视频内容的观看体验更上新台阶。

用户付费成为平台营收主力,会员产品的多样化和分层化设计更加成熟

2019年6月,爱奇艺宣布其总订阅会员数突破1亿,网络视频市场进入亿级会员时代。8月腾讯视频独播剧《陈情令》在临近收官时开启了“会员超前点播”,随后《没有秘密的你》(腾讯视频)、《从前有座灵剑山》(爱奇艺、腾讯视频)、《庆余年》(腾讯视频、爱奇艺)等网络剧也进一步试验超前点播模式。自2015年以来,综合视频平台用户付费营收高速增长的驱动因素主要来自付费用户数量的几何级增长,随着付费用户增速放缓,用户付费市场的增长动能将逐渐切换至由更丰富会员产品矩阵带来的单个会员付费单价上涨,以会员超前点播为代表的分层化会员产品设计昭示着视频平台在提升会员付费单价上迈出新的步伐,但这也必须以保证用户体验、满足用户需求为必要前提。

另外,视频平台与其他平台的联动会员营销也逐渐常态化,网络视频平台广泛的与电商服务平台(京东、苏宁易购、拼多多、网易考拉、美团、饿了么、携程、国美等)、泛内容平台(喜马拉雅、知乎、腾讯体育等)推出联合会员套餐,平台借此获取了其他领域圈层的优质用户资源,并为会员用户提供了边界更宽泛、维度更丰富的权益与服务,更大范围撬动用户的付费意愿。

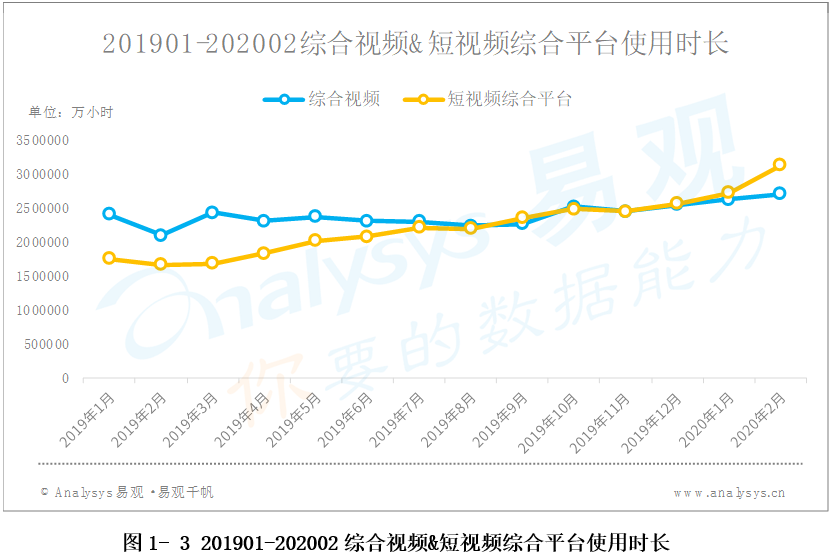

用户时间和注意力继续从长视频向短视频转移,短视频与电商的结合释放更大潜力

根据Analysys易观千帆数据监测,在2019年9月移动端短视频综合平台行业用户使用时长首次超过综合视频行业用户使用时长,预测从2020年开始短视频平台与综合视频平台之间的用户使用时长差距将进一步拉开,短视频对用户时间和注意力的获取能力在数据层面将得到更清晰的印证。

而在用户层面之外,短视频的商业化潜力也在与电商模式的灵活结合中得到更大程度的发挥。“短视频+电商”目前以带货导流至第三方电商店铺和平台自建电商生态为主,考虑到头部短视频平台正不断调整电商入驻政策,并逐步完善包含库存管理、订单管理、售后管理等店铺管理系统和用户运营工具,未来平台自建电商与第三方电商之间在对电商卖家赋能的差距上有望进一步消弭。

5G商业化落地带动视频内容和形态的创新加快,传统媒体抓住5G机会发力媒体融合

2019年10月底工信部宣布5G商用正式启动,底层移动通信技术迭代升级将带来网络视频服务边界扩展与经济效能的提升。一方面,5G网络搭载下的VR/AR、超高清、AI、云计算等前沿科技与网络视频的内容生产制作更紧密融合,为视频内容产品的多样化表达带来更大机会,例如爱奇艺、腾讯视频等先后推出的互动视频就是利用5G网络的高传输效率创生出的新沉浸式互动内容形态;另一方面,万物互联时代,万物皆媒将在极大程度上拓展视频内容传播机会,驱动内容提供方在内容创意和形态创新上利用技术升级实现更多可能,更驱动网络视频产业与其他产业的关系不断演进,催生更多渠道平台以及细分业态,例如已经。

在5G技术的影响下,传统媒体的采、编、存、传、播等业务环节效率提高,本身的内容储备资源和内容生产能力将得到更大程度的推升,同时叠加OTT大屏、物联网发展红利,媒体融合在新技术、新机制、新模式下发展步伐加快。

头部厂商海外布局收割成果,闯入更大发展空间

内容制作成熟度提升叠加中国文化影响力,使得国内网生视频内容在海外市场需求度增长,同时Netflix等海外渠道的全球化扩张需求,使得大批网剧纷纷顺利出海,而部分优质网综模式售卖更是凸显原创制作水平的新高度;而国内头部视频平台也从单纯的内容分发开始尝试更深入的渠道合作,包括联合制作、推广发行、商业授权等内容的全产业链商业合作形式。随着未来内容运营能力、海外本地化用户运营能力的双重提升,以及成功登陆平台的经验复制,头部视频平台将从点到面获取更大程度的市场认可。

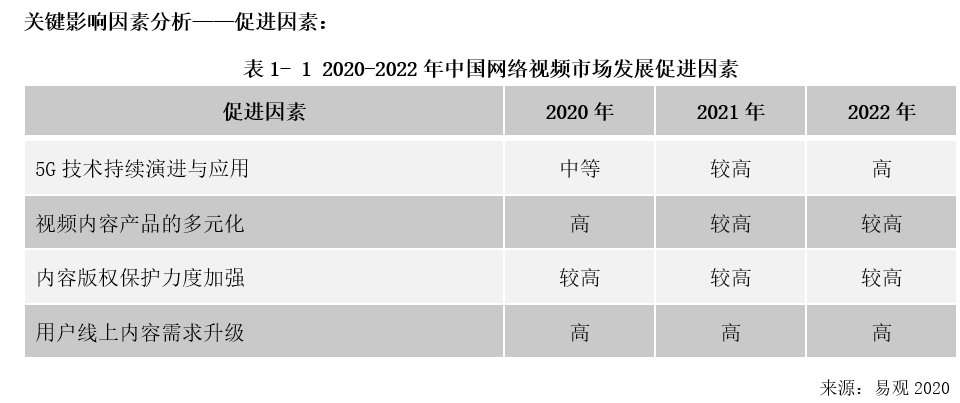

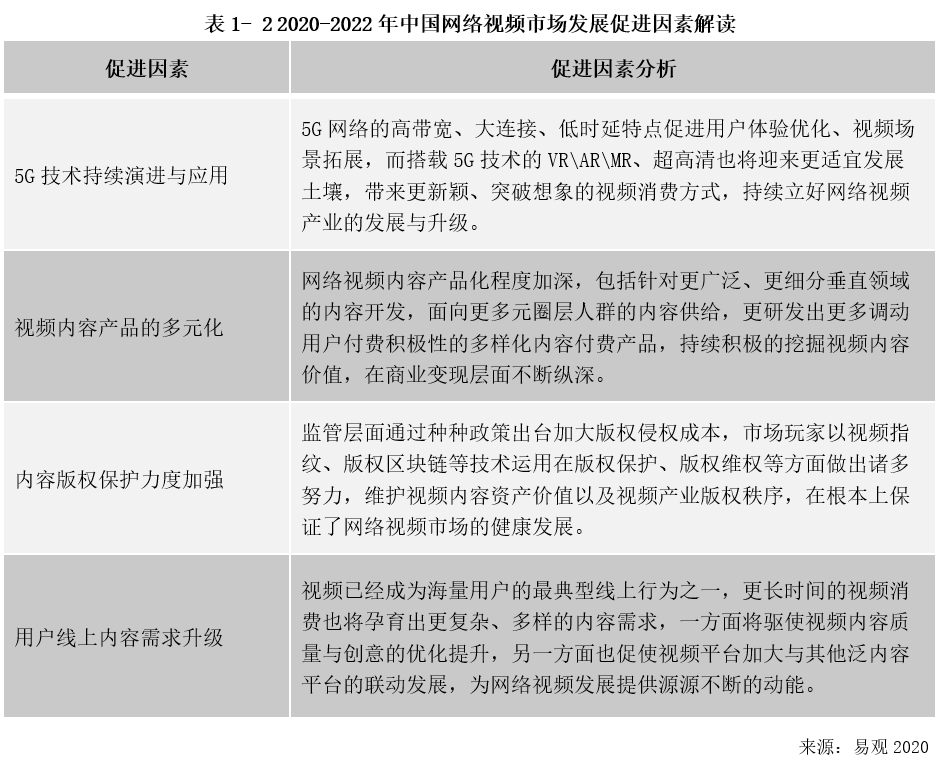

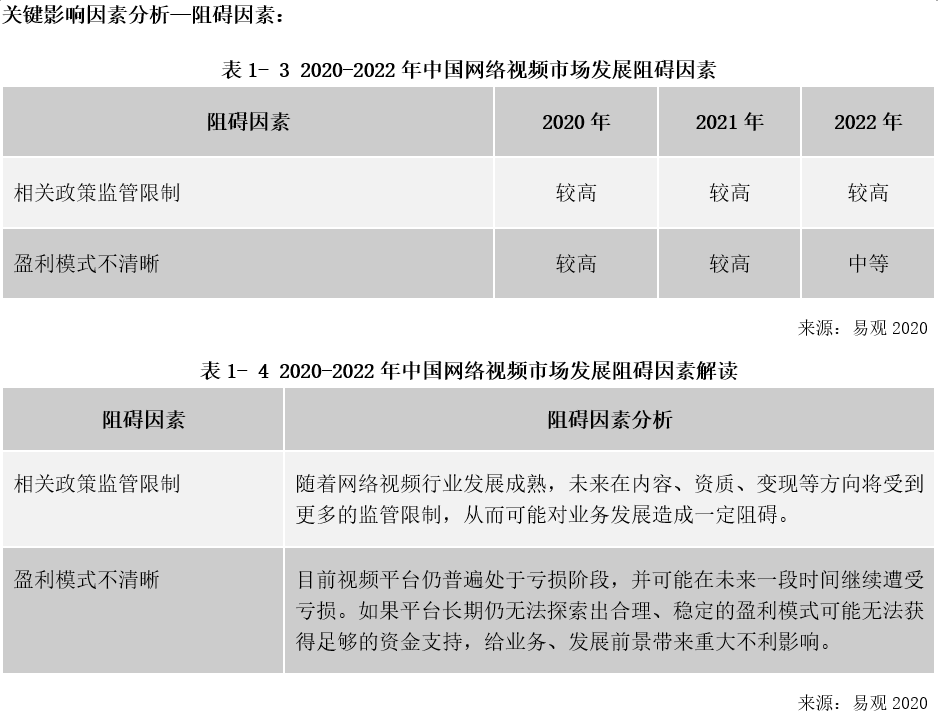

Analysys易观分析认为,未来三年影响中国网络视频市场发展的主要因素如下:

欲了解网络视频更多内容,请关注易观官方微信或致电客服4006-010-230/4006-010-231。