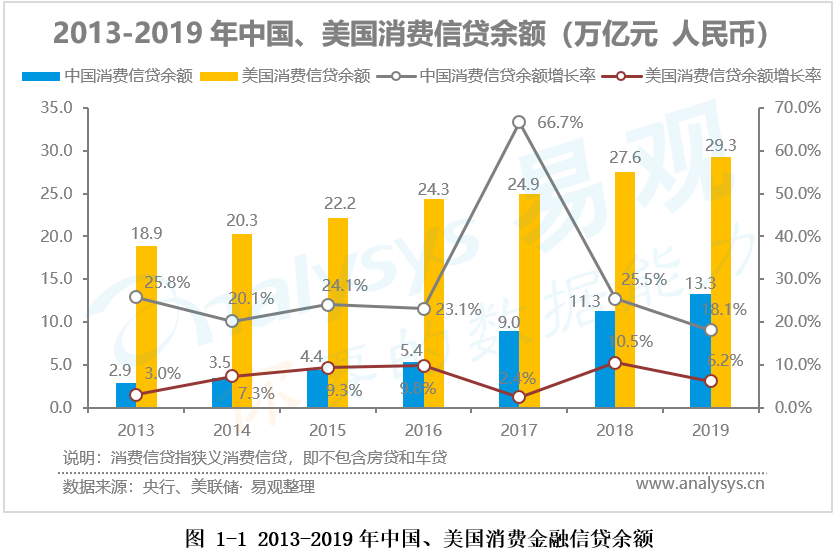

2019年,尽管总体的增速有所放缓,但是我国消费金融市场依然保持着良好的增长态势。根据易观数据显示,我国狭义消费信贷(不含房贷车贷)余额在2019年末达到13.3万亿元人民币。同比增速为18.1%,增速相比2018年进一步回落。2019年同期,美国狭义消费信贷余额则达到了29.3万亿元人民币,但是增速仅有6.2%。从绝对值来看,我国的消费信贷余额总量和美国相比还是有着不小的差距,但是我国狭义消费信贷余额的增速明显好于美国。这也反映出我国消费信贷市场在未来仍然拥有可观的增长空间和发展潜力。

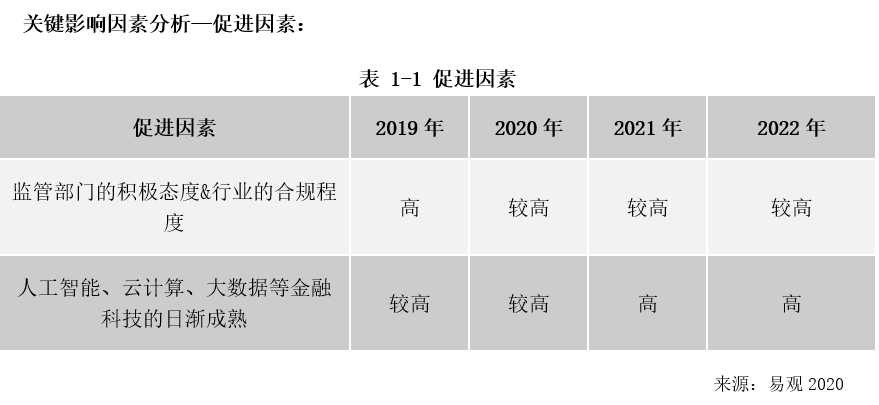

政策监管层面,一方面,相关监管机构通过《金融科技发展规划》、《关于加快发展流通促进商业消费的意见》等相关的支持性政策来推动人工智能、大数据等相关金融科技的发展,提振居民消费,加大对新消费金融领域的支持力度,体现了国家对通过金融手段促进消费发展的高度信心和决心;另一方面,《关于办理非法放贷刑事案件若干问题的意见》、《关于做好配合打击惩治“套路贷”加大消费金融业务创新的通知》、《关于发布金融行业标准加强移动金融客户端应用软件安全管理的通知》等政策的出台也反映出监管机构在支持行业发展的同时也在持续提高行业的合规程度,保障消费者的相关权益。

行业和企业层面,2019年至今,百度、小米、中信、光大、平安等众多金融或非金融企业纷纷通过参股或控股的方式获取消费金融公司牌照,反映出了市场对于消费金融行业未来发展的长期看好。大部分披露了2019年全年业绩的消费金融公司的营收和利润也呈现出正向增长的态势;企业合作与对外开放方面,2019年6月,马上消费金融在其合作伙伴大会上表示,2019年下半年公司的目标之一是走向开放平台,聚焦金融科技和零售科技两大领域。2019年底,中国工商银行与阿里巴巴、蚂蚁金服达成全面战略合作。双方将本着“对等开放、互利共赢”的原则,加快构建数字金融的合作发展新生态,打造互联网公司与金融机构深度合作的典范

Analysys易观分析认为,未来中国消费金融市场将有如下发展趋势:

1、下沉市场风险开始凸显,消费金融机构或瞄准优质客户群体

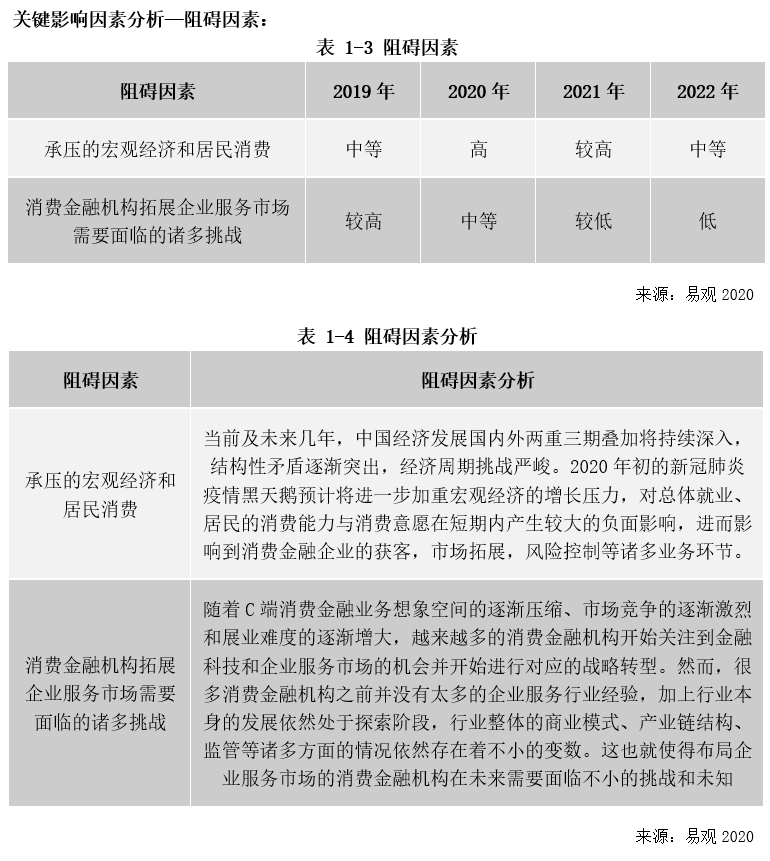

2020年,突如其来的新冠疫情对线下的旅游、餐饮、零售、娱乐等诸多行业产生了巨大的影响。以上行业很多员工、个体经营者、私营企业主的收入也随之受到了不小的影响。与公务员、教师、国企职工等收入更加稳定的群体相比,上述人群的资信情况和收入稳定性相对较差,属于相对“下沉”的消费群体。而这些“下沉”消费者恰好也是很多消费金融机构最主要的客户群体。

疫情期间,很多“下沉”消费者的收入在短期内受到了不小的影响,进而影响到了其还款能力,使得很多消费金融机构的坏账率在疫情期间开始攀升。也让很多消费金融机构更加清楚的意识到了“下沉”客户群体潜在的风险。未来,易观预计,会有越来越多的消费金融机构在条件允许的情况下更多的尝试拓展以信用卡用户为代表的优质用户群体。

2、金融科技重要性升级,传统金融机构加快自身数字化进程

2019年8月,央行发布了《金融科技(FinTech)发展规划(2019-2021年)》。规划是央行首次出台金融科技的顶层设计,反映了央行对于金融科技重要性的高度认可,这也预示着金融科技正驶入规范发展的高速路。

从市场主体的角度看,近些年,以银行为代表的传统金融机构开始逐渐意识到了金融科技对于自身业务发展的重要性,纷纷开始提高金融科技的战略地位,加大对应的研发投入,推动自身的数字化升级进程。然而,受限于自身能力、经验等方面因素的影响,很多传统金融机构目前很难完全依靠自身的力量完成公司整体的数字化升级。这也就为市面上的第三方金融科技服务公司带来了新的市场机会。

3.严监管逐渐常态化,企业服务市场或成为非银行消费金融机构未来着力重点

2019年,“合规”依然是整个消费金融行业的主旋律之一。2019年10月,两高两部发布《关于办理非法放贷刑事案件若干问题的意见》,首次明确超过36%的实际年利率为非法放贷行为。意见出台后,很多消费金融机构纷纷开始调低自家产品的年化利率。

行业合规程度的提高一方面可以更好的保障消费者的合法权益,规范企业的行为和行业的发展;但是在另一方面,越来越严格的监管也对不少消费金融企业的业务经营提出了一定的挑战。在C端消费信贷市场流量红利逐渐消失、监管逐渐趋严的大背景下。越来越多的消费金融企业开始将业务发展的目光转移到企业服务市场,希望将TO B的企业服务作为自己下一个阶段的业务发力重心。

趋势预测:

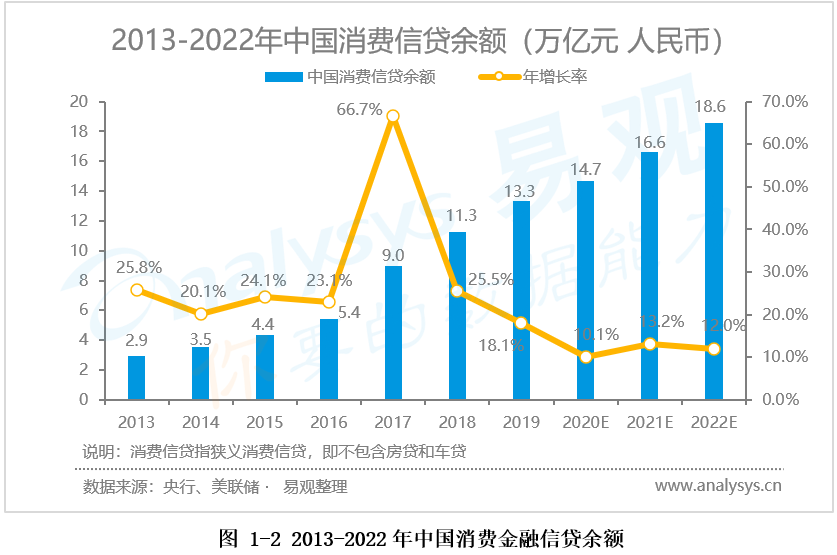

根据Analysys易观发布的数据显示,我国狭义消费信贷(不含房贷车贷)余额在2019年末达到13.3万亿元人民币,同比增速为18.1%。受新冠肺炎疫情影响,易观预计中国狭义消费信贷余额的增速在2020年将出现放缓,或将同比增长10.1%,达到14.7万亿元人民币。但之后两年,易观预计整个消费金融市场将出现回暖,预计至2022年中国狭义消费信贷余额将达到18.6万亿元人民币。

研究说明:

Analysys易观提供的产业分析,主要是在产业宏观数据、最终用户季度调研数据、厂商历史数据以及厂商季度业务监测信息等基础上,运用易观的产业分析模型,并结合市场研究、行业研究以及厂商研究方法得出的,主要反映了市场现状、趋势、拐点和规律,以及厂商的发展现状。

Analysys易观相信通过上述产业研究方法得出的数据在行业公认可接受误差范围内,可以准确反映行业走势与变化规律。

通过专业研究方法得到的研究结果,旨在供决策参考。厂商的实际数据请查询厂商发布的财务报告。