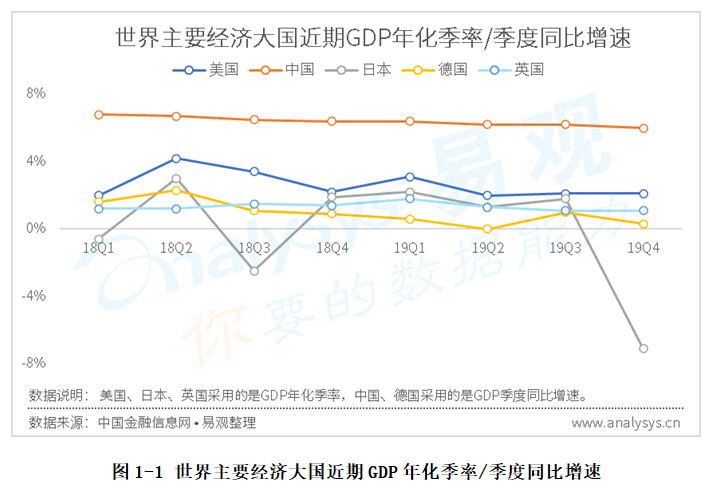

近几年以来,由于受到国际贸易摩擦加剧、地缘政治风险等因素的影响,世界各主要经济大国都面临着较大的经济下行压力。尤其是进入2019年以后,这种趋势更为明显,各主要经济大国的GDP增长速度都有明显的下滑。

作为世界头号经济体的美国,其本届政府所实施的减税等系列政策曾经带来了较为明显的正面效应,但其影响在进入2019年后逐渐消散,使其国内的消费与投资增长明显放缓,也使得其GDP的相对高增速在2019年回落到了常态。在欧洲,由于同时受到贸易摩擦、英国脱欧等因素的影响,德国、英国等欧洲主要经济大国的GDP增长都基本陷入了停滞。对于日本来讲,其GDP的增长本来就长期处于相对的低位,2019年年底又由于受到消费税税率上调造成的内需下降,以及台风灾情的冲击,其第四季度经济创下近年以来最大的萎缩幅度。而中国的情况与上述国家有所不同,虽然经济的增长也明显受到了贸易摩擦等因素的影响,GDP增速因此而有所下降,但在消费内需对经济的拉动作用不断增强的情况下,GDP增速下降的幅度有限,并且一直处于相对的高位,是带动世界经济成长的一大引擎。

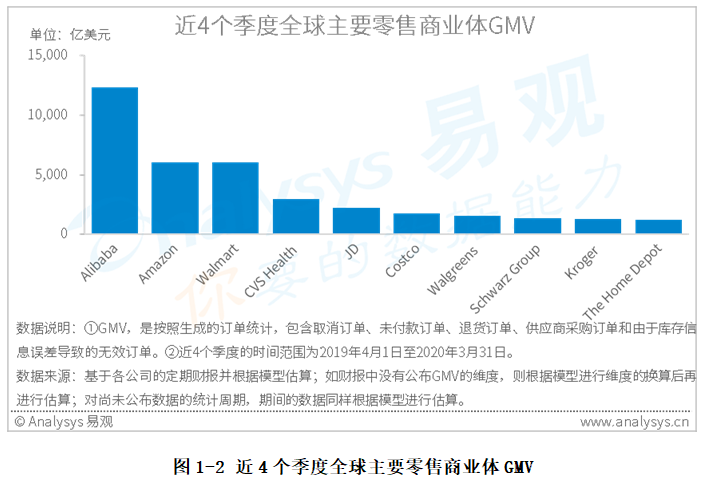

各个国家不同的增长表现,同样也反映在了对经济环境较为敏感的零售实体之上,全球主要零售商业体因其所处国家不同,而在近一年的经营发展中呈现出了较大的差异。

虽然全球TOP10的零售商业体在近一年(近4个季度)的时间里,GMV都有或多或少的增长,但作为全球最大的零售商业体,阿里巴巴的GMV增长却超过了其它零售商业体。与前一年相比,只有阿里巴巴近一年的GMV增长了1500亿美元以上。而同样是以近一年所产生的GMV来衡量,作为全球最大的服务于品牌商、零售商的第三方平台天猫,其持续的快速增长对阿里巴巴整体零售业务的增长起到了非常重要的作用。中国的零售业务是阿里巴巴GMV的主要来源,而天猫又几乎占据了其中国零售业务一半的份额,因此天猫GMV的增长在很大程度上就决定了阿里巴巴GMV的增长。根据阿里巴巴的财报显示,在2019Q2、2019Q3、2019Q4三个自然季度中,天猫的线上已付实物商品交易额同比分别增长了34%、26%、24%。另外,全球TOP10零售商业体中的另一个中国厂商京东,也有着较快的增长速度。根据京东的财报显示,在2019Q2、2019Q3、2019Q4三个自然季度中,京东的净产品营收增幅分别为21%、27%、25%。虽然在2020年第1季度,天猫和京东都受到了疫情的影响,但从近一年的时间范围来看,天猫和京东的增速不仅高于全球其它主要的零售商业体,还高于中国社会消费品零售总额增速。中国的消费内需在不断拉动着经济的增长,而这种增长在线上消费层面较为突出的体现了出来,也是中国经济在世界舞台上亮眼表现的原因之一。

通过上述与国际同行的比较,我们可以看出中国的电商有着较好的表现,但如果将其放置于中国国内的商业环境之下,它们还会有较为出色的表现吗?让我们通过一系列数据来看一看。

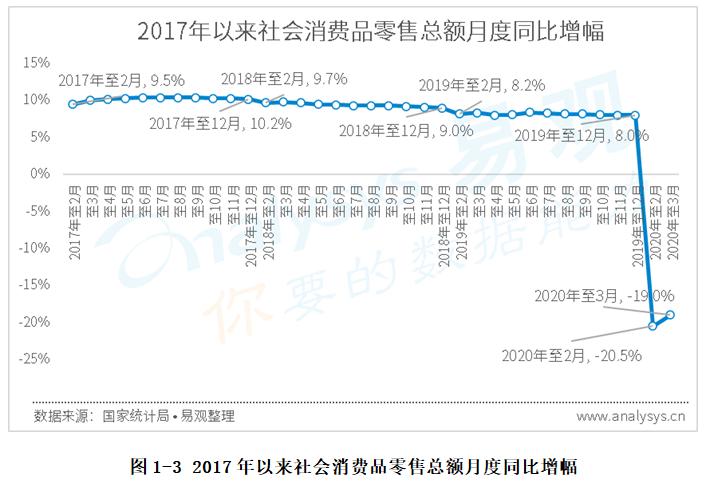

社会消费品零售总额同比增幅,这一指标能较为客观的反映出国民整体消费水平的增长情况,其近3年的数据呈现出逐渐下降的趋势。从这一趋势中可以看出,在整体经济发展速度放缓以后,国民的收入及其收入的预期因此受到了一定影响,进而也影响到国民在消费方面的支出。而进入2020年以后,由于新冠疫情的影响,消费甚至出现了明显的萎缩,且幅度还相对较大。

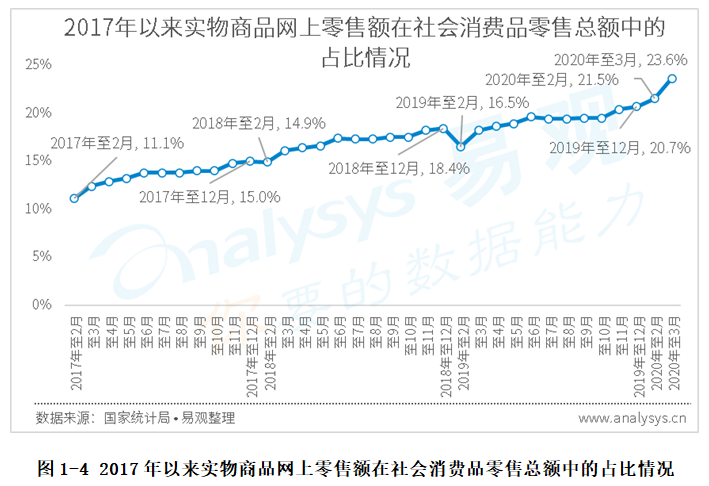

但同时,反映出电商发展情况的实物商品网上零售额,及其在社会消费品零售总额中占比(网购渗透率)的指标,却表现出了不一样的趋势。近3年以来,这个指标始终处于上涨的态势之中,说明通过电商进行消费已经逐渐渗透至更广泛的人群和更多样化的场景之中,电商对中国国内商业的影响力依然在逐步增大。另外,在春节假期前后,因为有着旺盛的线下消费需求,所以每年年初的网购渗透率都会是相对的低点。但在今年年初出现新冠疫情的特殊阶段,线下商业处于大范围的歇业、半歇业状态,线下的部分需求转移至线上,因此使得网购渗透率被推至新高。

中国电商的快速发展和渗透,离不开各大电商平台长期不懈的开拓和努力,并且在一定程度上引领着世界电商发展的方向。在世界主流的电商平台之中,中国的厂商率先把握住了移动化的发展方向,迅速将业务重心转向移动端,并在新的空间里创造了更多的可能性。与此同时,电商交易的承载平台也逐渐从PC端转向了移动端,移动端因而也成为了各平台主要的甚至唯一的与客户交互的窗口和GMV来源。

移动客户端的大范围推广,提高了平台对用户碎片化时间的利用效率,使用户在移动客户端上有更高的使用频率和更高的转化率成为了可能。但如何将不确定的可能性变为实际的增长,不同的电商平台采用了不同的方式,有的侧重于利用社交工具的普及进行用户的裂变,有的侧重于利用游戏化的奖励返利形式提高用户留存,有的则侧重采用交易过程的内容化增强用户的粘性等等。而在近一年的时间里,直播则成为了各大平台纷纷加大投入的社交化、内容化项目,不仅有在电商直播上进行先期探索的淘宝,而且还有京东、苏宁、拼多多等多个平台也在直播上投入了相当大的资源。另外,各大平台还继续加强了商家与用户、用户与用户之间沟通交流渠道的建设,除了天然就具有社交基因的拼多多以外,像淘宝的微淘、京东的发现频道、苏宁的榴莲社区等都在不断强化着自身的社交属性。继续加强社交化、内容化等功能的建设已成为了上述各大平台的共识,并且随着这种策略的不断加码,各大平台近几年在用户量、转化率等方面已取得了显著的增长,并且预计今后还会在需求匹配、交易效率等更多层面上实现更为可观的效益。

在各大电商平台不断推进包括社交化、内容化等方面的建设以来,中国电商整体的增长始终维持在较高的水平,这可以从近年来实物商品网上零售额的增速指标上看出来:

尽管在进入2019年以后,由于经济大环境的影响,上述增速指标有所下降,但却基本保持在了20%以上的高位,与社会消费品零售总额10%以内的增速相比,仍然明显高出了不少。进入2020年以后,实物商品网上零售额的增速,在新冠疫情的影响下,虽然也有大幅的下滑,但却保持了正值,维持了继续增长的态势,并且增速在2月触底以后,3月就有了较为明显的回升。因此我们有理由相信,网上零售有可能率先走出疫情影响的阴影,并且在一定程度上增强整体消费市场的信心。

在几组数据的对比后,可以看出电商对中国整体消费的拉动作用已越来越明显。特别是电商产业链上各环节的厂商,作为其有机构成,在其中起到了非常重要的作用,而在这些厂商中,大型电商平台的作用尤其不能被忽视。因为在供与求的匹配连接中,它们有着更为广泛的使用人群,使得跨边网络效应起到了更为高效的作用。在各个大型平台中,淘宝、天猫、京东、拼多多是较为典型的代表,也是在GMV层面上最大的几个中国电商平台。从近一年(2019年4月1日至2020年3月31日)的时间维度中来看,天猫和京东的表现在全球范围中都已算出色(前文中已有所涉及);拼多多作为近年来体量增长最为迅速的电商平台之一,其近一年的GMV已接近京东的水平;淘宝作为阿里巴巴另外一个重要的零售交易平台,是中国最大的零售平台,在中国电商高度移动化的情况下,也是中国最大的移动零售平台。另外,苏宁易购通过线上线下多业态的融合发展,以及通过苏宁拼购对下沉市场的开拓,在近一年的时间里也有着较快的发展,但在GMV层面上与上述4个平台间还有着一定的差距。

中国电商长期高速的发展,除了下游用户端积极拥抱变化,利用多种方式挖掘用户的消费潜力以外,上游产业端的高效运转也贡献了不小的力量。如果没有紧紧围绕多样化、多层次的用户需求而进行的研发生产,即使采用再新奇的销售方式,也不会产生良好的效果,但这种与市场高效联动的生产方式往往需要生产厂商投入较高的研发、运营成本。 而在中国,需要面对的现实情况是:一方面,用户的需求太多、太杂、变化太快;另一方面,源头生产商绝大多数由中小厂商构成,它们能在各方面投入的资源非常有限。上述在众多中小生产商眼中看似难以解决的难题,却在中国内贸平台不断更新的对接方案中逐渐找到了解决方式。在2019年,以数字化去赋能中小生产商成为了1688.com的主要方向,同时也取得了较为理想的效果。这种效果可以从其在2019年的营收上体现出来,作为在综合性内贸平台中处于领先行列的1688.com,在营收增速方面也继续保持了高于整体电商市场的水平,同时也从一个侧面说明,数字化是未来继续提高电商上下游连接效率的重要途径。

在各个细分市场供应方、需求方、平台方等多重因素的共同作用下,中国国内的生产商不断加强、完善着自身的能力,并使中国整体的生产能力不断提升,同时也反向助力了中国电商的高速成长。中国电商的发展,不仅关系着国内的供应链体系,也与全球供应链的发展分不开:一方面是中国国内消费者对于国外商品的需求,需要国外供应链体系的支撑;另一方面是中国生产能力的外溢,将世界工厂生产的商品源源不断的输出到国际市场上。而近年来在这两方面上,同样也没有缺少中国电商平台参与其中的身影。

与传统的进口方式相比,以天猫国际、考拉海购、京东国际为代表的进口电商平台,以市场反应快、商品种类多、具备高性价比等特点,逐渐成为国外品牌和零售商进入中国触达消费者的前哨站,也成为中国消费者接触国外商品的优选渠道。同时,在加强物流、仓储、溯源追踪等各要素的建设后,天猫国际、考拉海购、京东国际也在国外供应商和国内消费者中具备了较强的影响力,成为近一年(2019年4月1日至2020年3月31日)GMV层面上分列第一、第二与第三的中国进口电商平台,且与前一年相比分别都有不小的增幅。进口电商市场增长的因素,除了用户不断增加的需求,平台不断加大的投入以外,还来自于政策层面不断加码的支持力度。相关的利好政策也在2019年不断的出台:适用于进口货物的增值税调降,进境物品进口税(行邮税)的调降,正面清单的扩容等等。虽然面临着疫情期间海外工厂开工不足、物流不畅等不利因素的影响,但相信在各方面的共同作用下,会最大化的降低这种影响的程度,进口电商市场在未来还会有较快的发展。

与此同时,在国际贸易摩擦加剧的背景下,中国的外贸不可避免会受到巨大影响。但作为全球范围内最大、最全的供应链源头,世界各地商品的充分供应都还离不开中国,特别是在疫情冲击下,各国正常的生产秩序都受到了较大程度的影响,相关替代方案会被再度重视,因此中国的生产厂商迎来了威胁与机遇并存的时代。在贸易摩擦的危机前,它们中有的厂商采取了最为直接的压缩自身利润、降低价格的方式,有的厂商采取了转移生产线至其它国家的方式(以劳动密集型企业为主),有的厂商则采取了开发新产品、开拓新市场的方式。而以中国最大的综合型外贸平台Alibaba.com(以2019年营收水平为衡量指标)为代表的外贸站点,则为厂商新产品的开发和新渠道的建设提供了较为全面的数字化解决方案,为中国厂商在严峻的贸易环境中抵御风险、增强竞争力进行了有益的探索。但同时我们也应该看到,在贸易摩擦威胁尚未解除之时,新冠疫情又在全球不断蔓延,全球商品的整体需求必定会大幅萎缩,这将为中国今年的外贸形势蒙上一层阴影。相关厂商在危机中的生存发展,一方面可以尝试将部分资源投向国内,挖掘内需市场的潜力;另一方面可以继续借助外贸平台,加强数字化体系的建设,以提高自身在设计生产等方面的柔性化和敏捷性能力,并进而提高自身资源和资金的利用效率。而能顺利渡过危机的厂商,一定会对市场有着更深刻的认识,对未来的发展有着更清晰的规划,对自身的变革有着更实际的追求,能以更加客观和自信的姿态屹立在全球化的竞争之中。

欲了解电商行业更多内容,请关注易观官方微信或致电客服4006-010-230/4006-010-231。