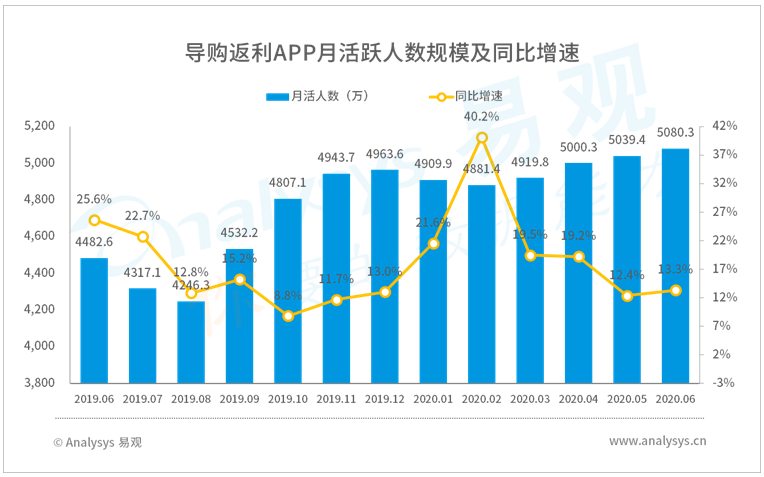

疫情的到来让越来越多人的消费观念发生了改变,人们无论收入是否受到巨大影响,都纷纷对未来谨慎起来,在消费上更加理性、克制,省钱与攒钱也变得更深入人心。疫情之后,淘宝特价版、拼多多等主打低价的平台逐渐成为消费者的新宠。与此同时,另外一类可以帮助消费者省钱的移动应用也迎来了用户的快速增长,即线上导购平台。易观千帆数据显示,疫情爆发以来,线上导购返利平台的APP活跃用户取得了明显的增长,到今年6月月活规模达到了历史新高的5080.3万,同比去年6月上涨了13.3%。

线上导购本质上是流量分发中介,通过整合各类优惠信息或生产内容进行营销吸引流量,然后通过链接跳转、平台内嵌等方式将用户引导至其他电商平台完成消费。导购服务主体主要的盈利方式为向品牌商、电商平台等收取佣金,或者是基于平台流量进行广告变现。近来,短视频、直播带货的兴起更是带动了线上导购的进一步发展,丰富了导购的内容形式,更强的娱乐性与互动性也使得更多用户得以接受导购服务。近日,易观分析发布了关于《2020年中国线上导购生态图谱》的专题分析内容,对线上导购领域的发展进行了综合梳理,分析总结了线上导购的产业链特点、核心主体、核心价值、升级路径以及导购生态的服务供应商体系。

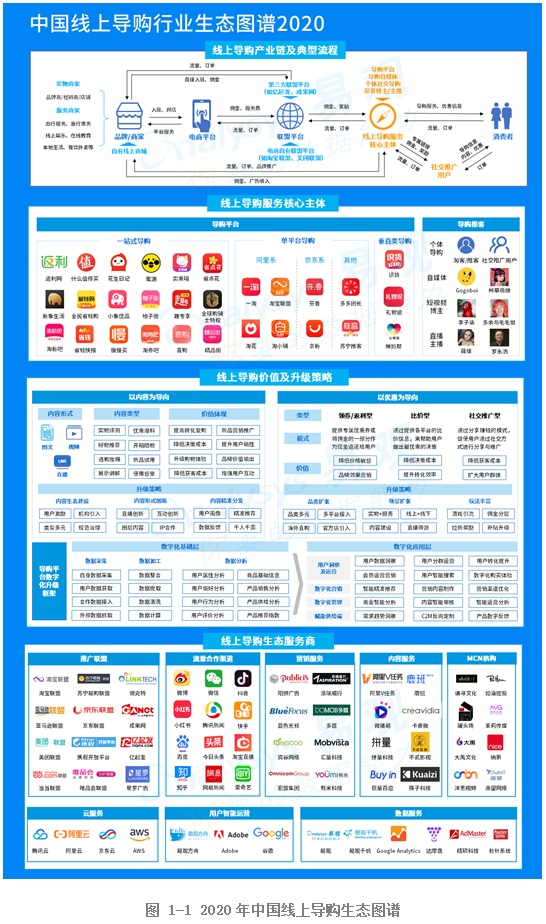

线上导购生态图谱

本图谱将从线上导购产业链及典型流程、核心主体、价值及升级策略和生态服务供应商四个部分说明国内线上导购领域的产业模式、竞争格局及市场现状等。

1、线上导购产业链及典型流程

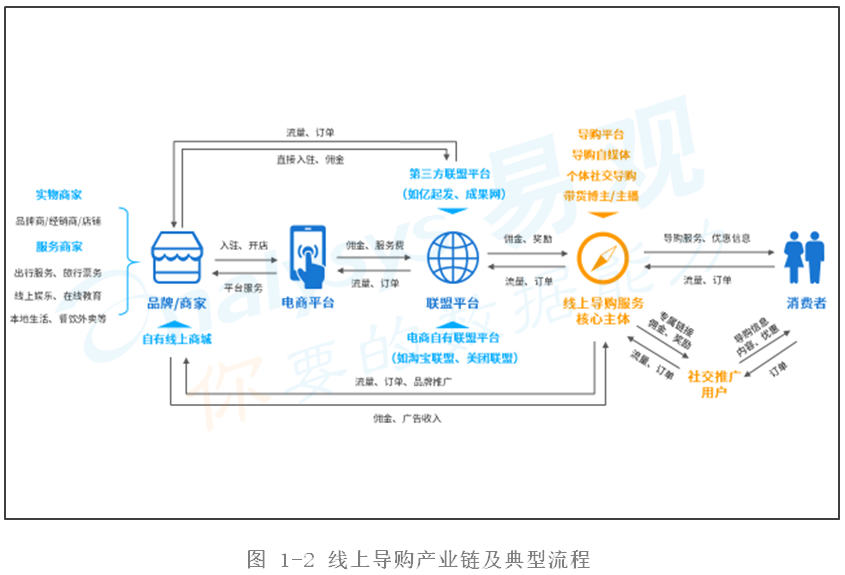

线上导购的产业链主要分为品牌及商家、电商平台、联盟平台、导购服务核心主体、社交推广用户以及消费者等环节。

其中,品牌及商家既包括实物型的品牌与店铺,也包括各类线上线下的服务商家,如餐饮外卖、旅游出行、娱乐教育等服务。品牌与商家一般通过入驻电商平台来开展线上业务,包括综合型电商平台以及外卖、旅游、本地服务等垂直类电商平台,而各平台为其提供相应的服务。但是也有部分品牌通过打造自有线上商城来直接面向消费者,比如Nike、华为、苹果等品牌官方线上商城。

联盟平台主要是各推广联盟旗下负责进行导购链接集中分发的平台,他们通过集合各类导购平台或其他导购流量入口来组成联盟,帮助电商、品牌商等实现信息推广与导购服务,并按照相应的实际推广效果向导购方支付相关的佣金和费用。商家及品牌通过入驻联盟平台来进行导购信息的推广以及导购商品链接的分发。

导购主体主要是直接面向消费者提供导购服务的参与方,他们通常作为媒体资源方或流量入口,与联盟平台进行合作,通过接入联盟平台,获取相关的推广链接来向用户进行推广,实现导购并与联盟平台进行佣金的结算。此外,导购主体也可以直接与商家及品牌进行合作,为其提供导购及营销服务,并且收取佣金或广告费用。导购主体的类型包括拥有网站、APP等自有渠道的各类导购平台,也包括在其他流量渠道进行导购的参与者,比如淘客、导购自媒体、短视频带货博主、直播带货主播等。

消费者一般被导购内容或优惠信息吸引而通过导购主体来进行消费,同时消费者也可以成为一些导购平台的社交推广用户,通过推广商品信息来赚取佣金,这也是目前很多社交导购电商常见的模式。

2、线上导购服务核心主体

线上导购的核心主体由直接面向消费者提供导购服务的导购平台与导购推客组成,导购平台一般拥有自有的流量入口,他们将大量的导购信息集中在自己的平台上,来为消费者提供导购服务。导购平台可以分为一站式导购、单平台型导购和品类垂直型导购三类。一站式导购平台主要是指集合了各品类与各电商平台的商品及服务信息的导购平台,他们作为独立的导购应用,与多个平台及品牌商进行合作并为其导入订单与流量,能够为用户提供全品类全场景的消费导购服务。比如返利网,自2006年成立以来便专注于为消费者提供高效的导购返利服务,伴随着电商的发展而共同成长,从最早的当当网开始,到目前已经与淘宝、天猫、京东、苏宁易购、唯品会、考拉海购、拼多多等几乎所有的主流电商达成合作,同时在近两年加速完成了本地生活的场景打通,从外卖、票务、旅游到出行全方位覆盖,致力于为用户提供全场景的返利服务,成为网购达人消费决策的第一入口。

单平台型导购主要为各电商平台体系下的导购平台,只服务于其特定的电商体系。比如阿里系下就拥有淘宝联盟、一淘、淘花及淘小铺等几大导购APP,其中淘宝联盟作为联盟平台官方APP,在为职业推客提供导购链接分发服务的同时也直接为消费者提供导购服务。一淘是优惠返利型的导购平台,淘花与淘小铺则是“自购省钱、分享赚钱”的社交型导购平台,主要面向下沉市场。几大平台虽然定位与模式略有不同,但都是基于淘系生态来为消费者提供导购服务。品类垂直型导购平台则是专注于某一品类或领域的导购平台,比如专注于运动鞋服等潮流产品的导购平台识货APP。

除了拥有自有网站或APP的导购平台之外,以淘宝客、导购自媒体、博主主播等为代表的导购推客也是线上导购的重要力量,他们一般没有自有的流量渠道,而是依托于其他线上流量平台来进行导购信息的分发与推广。其中,个体导购主要是指以淘客为代表的职业线上导购以及各社交电商平台上专注于分享与推广的全职或兼职用户,他们都以赚取佣金为目标。导购自媒体则是通过社交媒体、内容社区等渠道进行内容分发实现导购引流的各类博主,导购是他们进行流量变现的方式。短视频博主与直播博主也是如此,通过短视频与直播带货来为商家及品牌引流,收取相应的服务费用及佣金。疫情后,直播电商迎来爆发式的发展,各媒体平台纷纷入局,对于还未建立完善的自有电商体系的平台来说,导购是他们布局直播电商最主要的方式之一。

3、线上导购价值及升级策略

线上导购主要通过以内容为导向和以优惠为导向两种方式来吸引用户实现导购,不同的方式对于平台与消费者的价值体现各有不同,相应的升级策略也存在差异。但是,不同的平台都在通过数字化升级来提升运行效率,实现精细化的管理与运营。

内容是导购服务的重要载体,也是吸引用户的主要方式。对于导购平台来说,优质准确的导购内容能帮助提升转化效率、提升用户粘性、降低获客成本等。对于消费者来说,精准有效的内容能降低用户的决策成本、升级用户的购物体验。从内容形式上来看,导购内容从最开始的图文时代到如今的以视频为主,一直在随着媒体内容的创新而不断变化升级。导购内容的类型也呈现出多元化的趋势,除了优惠好价爆料之外,各平台的测评、试用、开箱、攻略、展示等类型的内容越来越丰富。

目前,以内容为核心的导购平台实际上并不多,主要包括什么值得买、识货等少数几个平台,但是在依托于其他流量平台或社交平台的导购推客的模式中,内容导购已经成为最主要的方式之一,短视频、直播等内容形式的导购与营销正成为线上消费增长的新动力。除此之外,以内容为导向也正成为许多优惠型导购平台发展的重要战略。随着价格优惠类的导购模式对用户的吸引力逐渐降低,拥有社区属性、用户参与度较高的内容导购更具有优势,因此许多优惠型的导购平台纷纷推出了内容板块,并且布局短视频与直播,比如返利APP推出了发现好物内容专区,并且投入2亿元打造“会买侠”原创扶持计划,激励更多的用户产出深度优质内容。

各导购平台在内容的升级上主要围绕三个主题,首先是内容生态建设,通过合理的激励机制来吸引UGC和PGC的内容生产者入驻并且建设规范的生态环境是平台布局的关键。其次,内容形式的创新也是吸引用户的重要环节,视频直播形式的创新、内容互动性娱乐性的提升、针对年轻圈层的个性化内容等是升级的重要方向。此外,基于用户画像的内容精准分发也将是各平台升级的重点。

以优惠为导向的导购方式主要分为三类,返利/领券型、比价型与社交导购型。返利/领券型是指导购平台给消费者提供专属的优惠券或者将所得佣金的一部分作为现金返利返还给用户,来让用户能获得更多实惠,这使得平台能吸引更多对于价格敏感的用户。以这类方式为主的导购平台包括返利网、全民省钱购、淘券吧等。比价型是指平台通过提供各平台的比价信息,来帮助用户做出最优惠的决策。这有利于降低用户的决策成本,也有利于提升用户的转化效率,典型的平台包括慢慢买、省钱快报等。而社交推广型则是通过分享赚佣金的模式,促进用户通过社交方式进行分享与推广,来低成本地实现裂变,扩大用户群体,同时还给了普通用户赚取佣金的机会。目前,很多社交导购平台都通过类似的模式实现了用户的快速增长,比如花生日记、实惠喵、粉象生活等。但是,大多数平台并不局限于某一类的优惠引导方式,而是多种模式并存,比如慢慢买主打比价,但也提供领券优惠购买的导购功能。又比如蜜源、实惠喵等平台既提供分享赚钱的机制,也使得自购用户能够通过商家现金返利和专项优惠券来实现省钱。

以优惠为导向的导购平台主要在品类扩张、场景扩张及社交玩法三个方面进行升级。引入更多的品类、接入更多的平台与品牌、囊括更丰富的消费场景是导购平台进行扩张的重要方式。除此之外,通过游戏引流、拉新奖励、推广分佣等社交玩法来持续拉新促活也是各平台升级的重要手段。以社交电商导购平台蜜源为例,2017年成立上线的蜜源APP依托社交分享的发展模式,短短3年注册用户突破2000万,2019年度GMV达到269亿元。近日,蜜源宣布进行战略升级,便是在全渠道、供应链、内容场景等方向发力,推出无人便利仓布局新零售领域,实现线上线下的流量互通,同时通过连接更多的优质供应链资源,丰富平台的产品,并且正式布局直播MCN,升级内容直播板块来丰富平台的内容生态,致力于打造线上消费全品类覆盖的社交电商内容导购平台。

此外,对于导购平台来说,大数据时代来临,提升用户运营、平台管理、内容推荐、企业管理等各方面的数字化水平也是尤为重要的。导购平台数字化升级框架分为基础层与应用层,基础层包括数据采集、数据加工与数据分析,而在应用层面,基于基础层的数据能力根据具体场景可以向消费者端、平台运营端、企业管理端、供给端等多方进行输出。在消费者端,数字化可助力精准的营销分发与推荐匹配,同时可优化用户的搜索体验,有助于营销效率与用户转化的提升。在平台运营端,智能的内容审核、品类优化、商业分析等,可以助力内部运营效率的提升。在供给端,导购平台可以借助数字能力来为零售商、品牌商以及电商等供给端客户提供SaaS类的产品与服务,按需求提供价格趋势分析、热度分析、重点客群分析、用户需求洞察等服务功能,帮助企业进行研发选品及推广策略的制定,并根据市场实时调整,真正实现C2M反向定制,数字化赋能供给端。

4、线上导购生态服务商

线上导购的核心产业链较为简单,主要模式是导购平台接入联盟平台来进行分佣合作。但随着短视频与直播的发展,内容导购的形式变得越来越丰富,结合导购平台衍生的展示广告、效果营销及内容营销等业务的快速增长,导购生态的服务供应商体系逐渐壮大了起来。

推广联盟是各导购联盟平台的运营方,在除了导购链接的分发之外,推广联盟还是其他信息推广需求的集中分发场所与媒体资源的集中场所。联盟为信息推广的供需双方提供交易、技术与结算等服务,是线上导购产业链上十分重要的中间平台。推广联盟可以分为各电商平台自有联盟和第三方联盟两类,自有联盟主要针对自身体系内的商品与服务进行推广,比如淘宝联盟与携程开放平台等。而第三方联盟平台内接入的品牌与商家则比较多元,既有各大电商平台的商家,也有许多品牌的自有商城。典型的第三方联盟平台包括亿起发、领克特、成果网等。

流量合作渠道是导购主体进行推广的渠道,不论是个体导购、自媒体等导购推客群体,还是导购平台,都会将相应的导购信息与内容分发至各流量渠道,以达到更大程度的曝光并吸引更多的用户。

营销服务供应商主要为商家及品牌提供广告代理、品牌广告、效果广告、内容营销等广告服务。导购平台一般与营销服务商进行合作,来对其代理的品牌提供广告展示及内容营销等服务。除此之外,营销服务商也负责为品牌及商家提供广告创意制作、广告投放辅助、效果优化等一系列的管理工具,让推广与营销更精准、更高效。

内容服务商主要包括两类,一类是为平台及品牌商家提供内容制作、内容创作工具服务的企业,比如商品页展示视频制作商不二视频、内容创意工具提供商鹿班等。另一类为品牌方与内容导购方的对接平台,为导购需求方与主播、博主等提供撮合服务,比如阿里V任务、拼量、巨量百应等平台。MCN机构则主要为达人、主播、博主等内容导购创作者提供服务,帮助他们连接联盟平台以及供应商及品牌商客户,协助完成商务沟通、合作谈判、供应链管理等工作,并且为达人提供孵化、培训、内容制作、管理、公关等支持。此外,还包括云服务、用户智能运营、数据分析等服务的供应商,为线上导购的运营提供相应的支持服务。

线上导购行业未来展望

总的来看,在线导购行业经历多年发展,整个核心产业链相对已经较为成熟,盈利模式清晰,很多导购平台也已经基本实现盈利。但是导购平台的发展仍面临着多重挑战,首先是各电商平台近来纷纷进行巨额补贴,并且推出如淘宝特价版、京喜之类的主打低价的子品牌,使得很多价格敏感型用户被分流,导致导购平台用户的增长受限。其次,电商平台自身的内容化也限制着导购平台的进一步发展。另外,其他内容平台如小红书、抖音、快手等已经形成了成熟的种草机制并且已经深入用户心智,使得很多导购平台在内容布局上难以有所突破。易观分析认为,随着电商分级、直播带货与营销创新等行业发展的新趋势使得导购平台面临的竞争环境越来越复杂,导购平台如果想要保持足够的竞争力,除了要在内容建设、场景与品类扩张等方面不断进行升级之外,还要更加注重平台运营的数字化,通过精细化的运营来为消费者提供更全面更优质的服务,同时结合用户行为与需求的深度洞察来助力营销,为品牌用户提供更多的赋能价值。