电商行业数字化进程分析——易观:2020年第2季度中国网络零售B2C市场交易规模达19553.3亿元 新业务新产品在各平台竞相推出

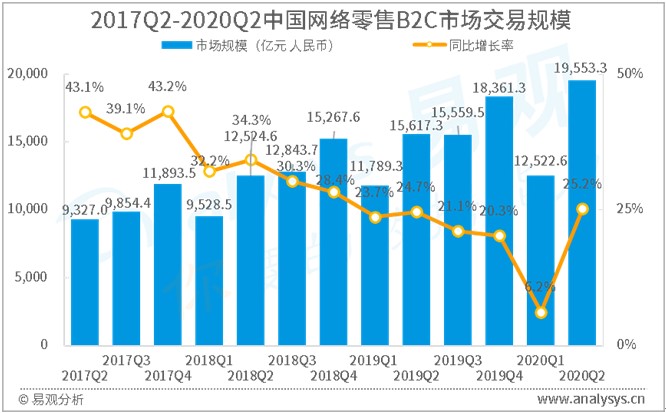

根据易观分析发布的 《中国网络零售B2C市场季度监测报告2020年第2季度》数据显示,2020年第2季度,中国网络零售B2C市场交易规模为19553.3亿元人民币,同比增长25.2%。

图1-1 2017Q2-2020Q2中国网络零售B2C市场交易规模

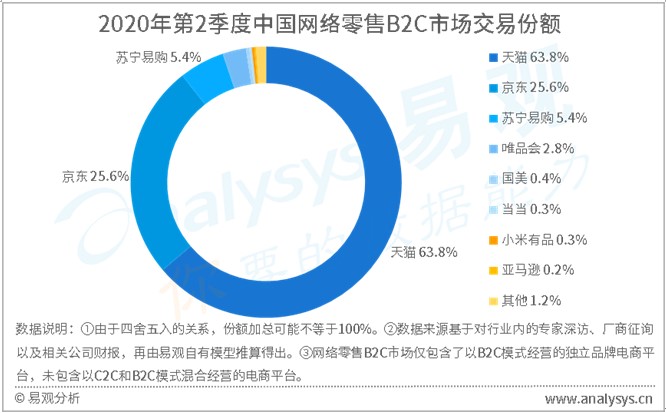

市场份额方面,2020年第2季度,天猫成交总额较去年同期增长27.9%,占据市场份额63.8%,排名第一。京东成交总额较去年同期增长25.5%,其市场份额为25.6%,排名第二。苏宁易购排名第三,其市场份额为5.4%。唯品会和国美分别以2.8%和0.4%的市场份额位列第四和第五。

图1-2 2020年第2季度中国网络零售B2C市场交易份额

二季度的“618”是每一年上半年最重要的促销节点,各大电商平台对此都极为重视,都会在其中投入巨大的资源。而今年“618”的情况又与往年有所不同,今年年初突然袭来的疫情对各个行业都造成了巨大的冲击,电商同样不可避免的受到了影响。因此,不仅是商家端很看重今年“618”对自身业绩的提升,以及对摆脱疫情影响的渴求;而且用户也希望利用年中促销的机会弥补年初因为种种状况被延迟的需求。同时,在大力度促销的刺激下,部分潜藏的需求还实现了购买转化。在供求两端都积极参与的情况下,今年各大平台的大促再次突破了往年同期所创造出的各项业绩:在“618”全程的促销活动中,天猫的累计下单金额达到了6982亿元,京东的累计下单额达到了2692亿元,而苏宁易购全渠道的销售规模则增长了129%。

在今年的天猫618期间,直播是较为突出的一个特色:不仅有数百位明星来到直播间参与直播带货,而且进行直播的商家也比去年同期增长了160%。电商直播这个新兴的模式,在由淘系电商于2016年先期开启以来,在近两年已经成为众多商家必不可少的重要工具,而从去年的多个促销节到今年的“618”,更多的大促业绩在直播间中诞生,更多的用户也越来越习惯于在直播间中实现自己的购物需求。直播对于淘系电商来说,已成为其未来一段时间内突破流量增长瓶颈、充分挖掘消费潜力的重要手段。而除了“618”以外,在二季度阿里巴巴的另一个举动也非常值得关注:天猫超市事业群升级为同城零售事业群。而在此之后,其新推出的“小时达”服务率先在全国16个大型城市上线,也可以看作是其加强同城零售业务的举措。同城零售所覆盖的商品品类大多与用户日常生活密切相关,具有相对高频低价的特点。同时,通过菜鸟的物流服务以及蜂鸟、盒马的即时配送服务,在全面掌控同城零售各个环节的基础上,淘系电商还能在对各模块的业务进行整合后提高服务效率和用户满意度。另外,用高频消费品类带动低频消费品类,培养用户在阿里体系内的消费习惯进而占据其购物心智,也可以被发掘为新的业务增长点,对淘系电商未来的发展也非常重要。

京东对于今年“618”的重视程度超过了过去几年的“618”,不仅因为今年京东在投入资源的力度上有明显加码,还因为其在6月18日正式回到中国的资本市场,在香港成功进行了二次上市。在香港的上市一方面可以使京东的投资者能与其主要的市场更加靠近,更有利于其后期的资本运作;另一方面分散于东西半球的两个资本市场,也有利于其全球化的资本运作,分散风险,提高资本利用效率。而除了回归港股以外,京东在二季度还有一个举措也十分引人注目:5月底,京东宣布与快手进行战略合作。二者的合作似乎出乎很多人的意料之外,因为二者的用户构成有较大区别,因此会担忧二者的用户之间并不能协同形成合力,从而不能为双方创造明显的价值。但正是这一点,却又正是在情理之中,正因为二者的用户大不相同,因此可以成为彼此业务增长的来源之一,可以在一定程度上弥补各自用户构成比例失衡的问题。另外一个方面,快手已经着手大力度的开拓电商业务,京东也明显加大了对直播业务的投入,二者的合作也可以对彼此的弱势业务进行互助式的补强。京东强大的全品类供应链能力,特别是具备一定优势的3C家电供应链能力,是快手较为急需的;而快手在直播的运营、算法等方面的经验与能力,以及众多的网红达人资源,也是京东非常急需的。二者的合作力度,预计在未来还会进一步加深,甚至可能在一定程度上为彼此开放特定范围的数据权限,以增强业务之间的聚合力。

苏宁易购在“618”期间,不仅在线上进行大力度的促销,也在线下进行紧锣密鼓的布局:其加大了对于到家业务的投入,并于6月17日起全面启动全场8折补贴政策。并且同时,苏宁还向市场传递了两个信息:补贴覆盖全品类,以及补贴为长期措施。与阿里巴巴的同城零售业务类似,苏宁易购的到家业务也是利用高频消费带动低频消费。不同的是,苏宁易购到家业务覆盖的范围更宽,还包括了清洗、维修、家政等服务的范畴。而苏宁有较强能力的3C家电业务也正好与家电清洗、家电维修等到家服务强相关,一方面到家服务可以作为区别于其他电商的特色权益增加用户商品消费的倾向性,另一方面3C家电的高销量也能为到家业务带来更多体验的用户,形成自然的导流。除此之外,苏宁还在“618”之前上线了一个新的业务“易值买”。易值买采用红包返现玩法,与采用拼团玩法的苏宁拼购类似,也是主打高性价比的商品。甚至,易值买目前的在售商品基本都在百元以内,绝大多数都低于30元,而苏宁传统的强势品类如大家电、小家电、数码产品等都近乎被排除在外,其低价的特性被更为直接、明显的传递给了用户。这是苏宁对吸引价格敏感型用户的再一次尝试,表明了其继续加大对下沉市场投入的决心。从苏宁不断增加的专门针对下沉市场的新业务可以看出,在未来一段时间内,其发展的焦点应该还会持续集中在下沉市场。

研究定义

网络零售:是指交易双方以互联网为媒介的商品零售交易活动,即通过互联网进行的信息的组织和传递,实现了有形商品和无形商品所有权的转移。

B2C网络零售:是指企业借助网络的形式向消费者销售产品的商业模式。常规的数据统计里不包括生产商自建的平台。

C2C:用户与用户之间直接进行商品交易的商业模式。

报告统计的交易额是按照生成的订单统计,包含取消订单、未付款订单、退货订单、供应商采购订单和由于库存信息误差导致的无效订单。

欲了解电子商务行业更多内容,请关注易观分析官方微信或致电客服4006-010-230/4006-010-231。