移动支付行业数字化进程分析——易观分析:2020年第2季度中国第三方支付移动支付市场交易规模596856亿元人民币

易观分析:

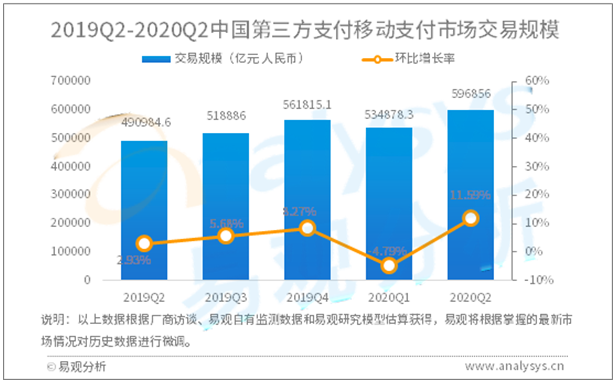

根据易观分析发布的《中国第三方支付移动支付市场季度监测报告2020年第2季度》数据显示,2020年第二季度,中国第三方支付移动支付市场交易规模达596856亿元人民币,环比升高11.59%。

图1-1 中国第三方支付移动支付市场交易规模

2020年第二季度,随着国内疫情的逐渐稳定,连续三个小长假的到来以及各大电商平台更加积极多样的营销推广,我国居民的线上线下消费均出现了较为明显的回暖,直接带动了移动支付市场交易的复苏。

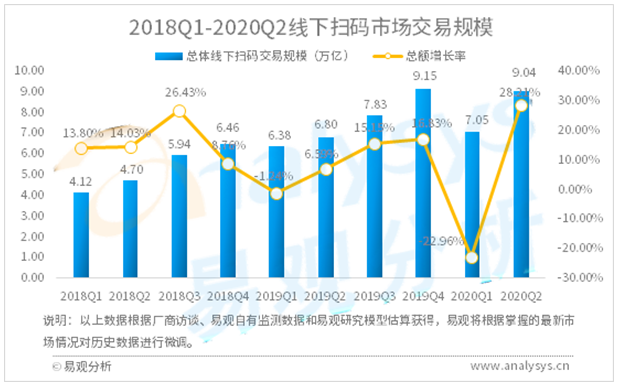

线下消费支付方面,餐饮、航旅、酒店、KTV、电影、会展等线下行业开始逐渐开放。为了更好的激发居民的线下消费欲望,支付机构在二季度依然通过与地方政府合作的方式进行消费券的发放,以此来带动居民消费,助力商户复工复产。统计显示,支付机构的线下交易场景二季度已经基本恢复到疫情前水平,相关行业的交易笔数和交易金额开始呈现出上升趋势。2020年2季度,整个线下扫码市场的交易规模达到了9.04万亿元人民币,环比增长28.21%。

图1-2 线下扫码市场交易规模

同时,在疫情期间培养出来的直播、生鲜、医药电商等领域消费呈现常态化趋势。各大电商平台也积极在 “520”、“618”等节假日和特殊日期进行多样的促销推广活动,努力引导消费者进行线上消费。2020年第2季度,中国网络零售B2C市场的交易规模相较2019年2季度同比增长了25.2%,相较2020年1季度环比增长了56.1%。电商、教育等在线行业成交额的稳定增长也直接带动了支付机构线上消费类交易金额的升高。电商和零售成为支付机构2季度交易规模增速最快行业,整体交易金额增速超过40%。

金融类交易方面,上证指数在2020年2季度升高了8.5个百分点。股市的良好表现也刺激了居民对于股票、基金等理财产品的关注度,使得2季度的金融类支付交易金额同样实现了正向增长。受益于金融行业整体行情上扬的影响,部分支付机构在该领域的交易规模增幅甚至超过了100%。

易观分析观察到,随着越来越多的支付机构开始对产业互联网进行数字化改造布局,不同支付机构的发展路径也开始出现分化:对于在技术、流量、资金等方面都有着较为明显优势的支付企业来说,其未来的发展路径更偏向于通过产业整合的方式扩展自己的业务生态,之后再将自己的流量、场景、技术对外部合作方进行赋能,从而实现合作伙伴和支付机构自身的双重增长;而对于其他的支付机构而言,其在业务起步初期更多的是通过行业深耕的方式在一些自己有着优势资源的特定领域或行业站稳脚跟,之后再进行下一步的业务拓展。

另外值得关注的是,2020年6月,美国支付巨头运通公司在华的合资子公司获准在我国境内开展银行卡清算业务,运通也成功成为首家在中国大陆清算人民币交易的持牌外国公司,这也标志着我国支付市场的开放走出了重要的一步。运通甚至未来更多境外卡组织的入华,一方面可以促进我国人民币国际化进程的加速,同时也为国内第三方支付机构的未来发展带来了全新的机遇。

随着市场开放性增强,境外卡组织的入华,我国的第三方支付企业也可以充分借助国际卡组织的相关资源进行自身海外业务的拓展;预计未来打造融合银联、美国运通,甚至万事达卡等多个卡组织的聚合收单体系在未来或也将成为一个全新的趋势。

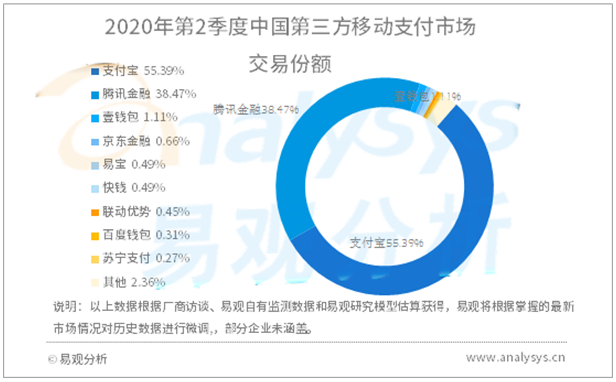

2020年第2季度,移动支付市场前三甲的位次依旧未发生变化,支付宝仍然以55.39%的市场份额保持行业第一。

图1-3 中国第三方支付移动支付市场交易份额

整体来看,支付宝的消费类交易相较一季度环环比增速迅猛,与此同时,其金融和个人类交易也同样保持了相对良好的增长态势。

2020年2季度,支付宝的数字生活平台转型计划成功的吸引了大量的景区、高校、企业和线下商户加入到自己的服务生态当中,入驻机构数量的攀升也直接推动了支付宝自身消费类交易的增长;此外,发挥支付宝平台强实名、强产品设计和运营能力,与地方政府和商户等联手推出的消费券活动,以及一系列假期的先后到来也拉动了居民的消费需求,带动了支付宝线上线下消费类交易的增加;金融类交易方面,2020年2季度,与支付宝平台达成合作的公募基金、保险公司的产品规模都呈现出明显的增长态势。

腾讯金融的线下消费支付在2020年2季度同样呈现出正向的增长态势;而腾讯集团2季度在游戏、数字内容等领域的强势表现也保证了腾讯金融线上消费类支付的良性增长。金融类交易方面,得益于金融机构对于腾讯金融平台的认可和居民投资理财热情的不断提高,腾讯金融理财类业务的资产保有量和活跃客户量同比均实现了迅速的增长。2020年2季度,腾讯金融的市场份额达到了38.47%,继续位列市场第二位。

从总体来看,2020年二季度,支付宝和腾讯金融二者的市场份额达到了93.86%,依然占据引领地位。

从腰部支付机构来看,二季度,壹钱包业务交易规模仍保持稳定,排名第三位,其企业端交易规模在零售、互金和航旅等行业保持了稳定,利用壹钱包APP持续开展的 “520”、“618”营销活动效果明显,保证了其用户的日常交易粘性。

2020年二季度,易宝支付交易规模继续保持稳定,聚焦企业服务市场,重点深入交通出行(空地互联)、零售、电力、物流等领域。

航空旅游领域,易宝支付在巩固航空业的同时深耕旅游行业及机场周边商圈;电力行业持续深入与电网公司的合作,并横向拓展如扶贫电商平台等新型业务;行政考试陆续恢复、业务回暖。

另一方面,易宝支付通过升级账户能力,从支付、结算等各维度为企业提供赋能,并借力大数据、区块链等新技术能力为企业客户提供更多增值服务。

二季度在疫情影响背景下,苏宁支付通过两方面努力保持交易规模稳定。一方面,挖掘支付机构连接线上线下的数字化服务潜力,结合418、618等大促,线上与易购联合推广最高24期分期免息活动,通过强化家乐福、小店区域运营,营销玩法及会员深度营销等方面,提高单店产出。另一方面,继续拓展移动支付使用场景,例如在公共出行领域,上线南京地铁移动支付项目,支持苏宁金融、苏宁易购、苏宁小店APP扫码乘车。

欲了解移动支付更多内容,请关注易观分析官方微信或致电客4006-010-230/4006-010-231。