电商行业数字化进程分析——易观:2020年第3季度中国跨境进口零售电商市场规模为1095.2亿元 各平台以各自特色方式激发内生动力

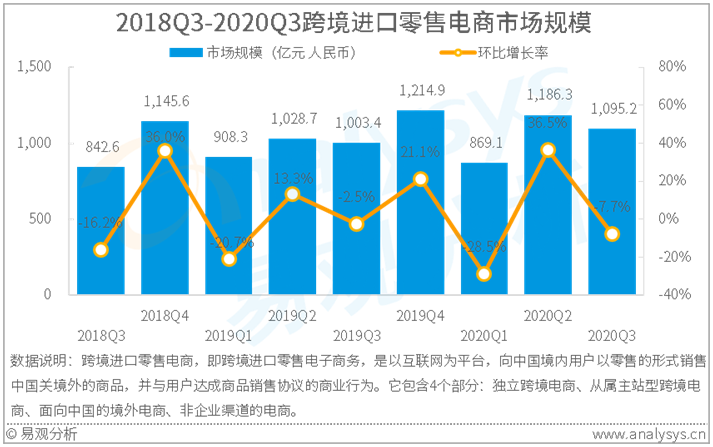

根据易观分析发布的《中国跨境进口零售电商市场季度监测报告2020年第3季度》数据显示,2020年第3季度,中国跨境进口零售电商市场规模为1095.2亿元,环比下跌7.7%。

图1-1 2018Q3-2020Q3跨境进口零售电商市场规模

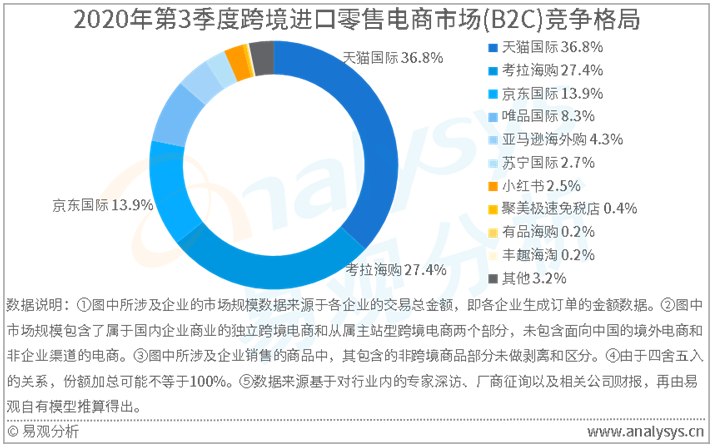

第3季度,处于年中“618”与年底“双11”、“黑五”之间,各平台相对较为平静,竞争格局维持了既有的态势:天猫国际排名第一,份额为36.8%;考拉海购排名第二,份额为27.4%;京东国际排名第三,份额为13.9%。

图1-2 2020年第3季度跨境进口零售电商市场(B2C)竞争格局

在三季度,虽然各大平台没有像二季度一样推出大规模的促销活动,但他们各自酝酿而生的战略战术对行业所产生的影响却不输于任何一场促销活动。

天猫国际在9月正式推出了“海外直购”模式,这是在其试运营海外仓直购近3个月后的升级。不同于第三方卖家和代购的“直邮”模式,天猫国际推出的“海外直购”是平台官方的直采,其商品具备采购证明与授权,并进行了阳光清关,全程链路清晰,能在很大程度上给予消费者以正品和品质的保障。更重要的是,这是天猫国际继之前推出的孵化“新品类”、引入“新品牌”、首发“新商品”的“三新”策略后,对迎合消费新趋势、挖掘消费新需求再一次能力增强的塑造。中国的消费者对很多小众化产品、个性化产品其实有明确的需求,但却很少有平台上架相关商品满足其需求,另外还有一些消费者的部分潜在需求也是真实的存在,但只是缺少激发需求的渠道和手段。而与此同时,国外的相关品牌商也渴望进入中国市场,期望分享庞大的消费人群所带来的红利。但这些品牌商对进入中国市场也有所顾虑:首先,它们对中国市场不熟悉,不熟悉中国消费者的喜好、中国的法律法规、中国电商平台的运营规律等等,如果因为盲目的行动而造成对品牌的伤害反而得不偿失,因此它们宁愿多等等、多看看。其次,它们对于进入中国市场所能获得的利润不够有自信,因为进入一个新的市场,在传统观念里意味着需要在人员搭建、市场推广、运营部署等方面进行较大规模的投入,而消费者对新品牌、新产品的接受往往需要一个过程,投资回报的周期可能过长、风险较大。另外,还有一些较为个性化的商品和小众化的品牌,它们不具备大规模批量化生产和销售的条件,而传统的一般进口和保税进口模式,通常都需要一次性准备较大的批量,这些品牌如果以自身的力量进入中国市场、单独运营,不太可能收回所投入的资金。而天猫国际这次推出的“海外直购”模式对打消这些海外品牌商的顾虑,是较为有效的:首先,这些品牌商不需要在中国组建本地化的运营团队,而是由对中国市场非常熟悉的天猫国际负责相关运营工作,这样就能大大降低了新品牌、新产品进入中国的成本和风险。其次,利用直购模式可以以相对较低的成本实现小批量、多批次的进口,对于小众品牌、个性化商品较为友好,也较为有利于新产品的试投放和试运营,降低大规模推广新品所带来的风险。因此,“海外直购”看似只是天猫国际模式的一次更新,但却是其一直求“新”求“变”的体现。

而另一个平台,考拉海购,在8月则宣布进行战略升级,变身为会员电商。其实考拉海购尝试会员模式已有多年时间,早在2017年就推出了付费黑卡会员。经过多年的演进发展,到今年终于再进一步,以会员电商的模式作为今后的发展方向。会员模式对于中国的电商平台而言还是相对较新的概念,但是却在美国经过了多年的发展,形成了一套较为成熟的运行机制。中国的各大电商平台在近几年借鉴了美国零售企业的会员模式,纷纷开启了会员制的探索。对于电商平台来说,推出会员制是对自身潜力另一个维度的挖掘,是提高交易效率的有效举措。因为,当前各平台的流量红利空间已逐渐被挖掘殆尽,引入增量用户已越来越难、成本越来越高,而提高对存量用户的利用效率就成为共同的着眼点。会员模式先以会员费的形式对用户进行筛选过滤,并以此为门槛向对平台有忠诚度、有好感的用户提供专属的服务,而这类用户往往具有高转化、高留存、高复购的特征,是平台的优质资源。对会员用户进行重点服务,进一步提高其转化、复购以及客单价,是平台重要的运营原则。并且,通过会员制规则和运营的设计,还能加强会员对于本平台的忠诚度,并同时抑制用户对于竞争平台的使用。而当前跨境电商与会员制的结合,则把以上的有利因素进一步放大,因为在跨境电商平台中相对更容易匹配到高价值用户,会员制的目标人群相对更为精准,所以相对更容易推行收费会员制,用户中的会员付费率也可能更高。另外,随着像母婴类、宠物类、护肤类、日化类等海外快消品被越来越多的引入国内,用户会滋生出较为固定的周期性消费习惯,这也能在很大程度上刺激其购买会员的需求。会员制跨境电商还能在哪些方面带来创新,还能为品牌商、为用户创造出什么样的新价值,考拉海购也许会在今后的发展中给出答案。

同样也是8月,京东国际也进行了积极的布局,宣布对“京际联盟”进行升级。根据京东的解释,京际联盟是由京东国际和京东零售生态业务中心平台生态部联合推出的跨境电子商务合作伙伴联盟,是京东众多类目联盟之一,它连接起京东国际平台、海外品牌、品牌服务商与消费者,以项目共建及体系搭建的形式赋能业务伙伴,帮助海外品牌深耕中国市场。京际联盟本次的升级聚焦在两个方面:营销赋能和商家生态建设。在营销赋能方面,可以利用京东的大数据资源提供更为精确、更为多样化的营销推广方案,以帮助不熟悉中国市场、在中国缺乏强有力运营条件的海外品牌商提高营销推广的准确性和效果。并且以京东大平台涵盖线上线下渠道、覆盖全品类商品的优势,还能帮助海外品牌商从线上走向线下,从一二线市场走向下沉市场,同时还可以从京东平台内的其它频道,甚至京东平台外的渠道引入流量,不断为用户池增加新鲜血液。另外,为海外品牌商提供更为精准的营销服务,还能提高其付费意愿,从而增加平台的营销广告收入。在商家生态建设方面,京东国际在引入更多合作伙伴的同时,还将扩充合作伙伴的类型,使其生态更加完善。而体系内的成员越多、类型越完整,成员彼此间的有机融合机会也就越多,因此对于体系的生态效用就可能越大。从海外品牌商的角度来看,其业务需求可能涵盖了代运营、经销、营销策划、广告投放、直播等方面,如果每一个需求都需要单独的进行对接合作方、商务洽谈等步骤,会非常繁琐、耗时。而在有了生态联盟以后,海外品牌商的所有需求都可以由联盟内的成员满足,可以不必再耗费过多的资源和时间去敲定合作伙伴和合作形式。同时,生态联盟还在一定程度上提供了商业诚信、资质能力等方面的保障,可以降低海外品牌商的后顾之忧。京际联盟这次的升级应该不会是其成长的终点,它今后的发展在很大程度上还取决于京东开放数据能力的力度,以及对联盟成员在使用平台内部资源的支持力度,并由此决定其能否吸引更多的优质合作伙伴加入其中。