信用卡服务是银行零售战略转型的重要抓手之一,体现了商业银行服务的核心能力。2018年之前,信用卡产业快速发展经历快速发展期,发卡量快速增长。2019年,受宏观经济下行及居民共债风险上升等因素影响,银行主动平衡风险与业务增长关系,更加追求发展的稳健性。2020年,尽管受到国内疫情的冲击,但居民大体量、多层次、多样化的消费潜力仍然突出,信用卡经营视角从交易规模及发卡量,更积极的转向以用户为中心的场景扩充、功能服务改善方面,从追求量的增加转向金融服务质的变化,尤其在移动APP应用端表现的更加明显。

一、市场端数字化渗透持续深入,用户规模平稳提升

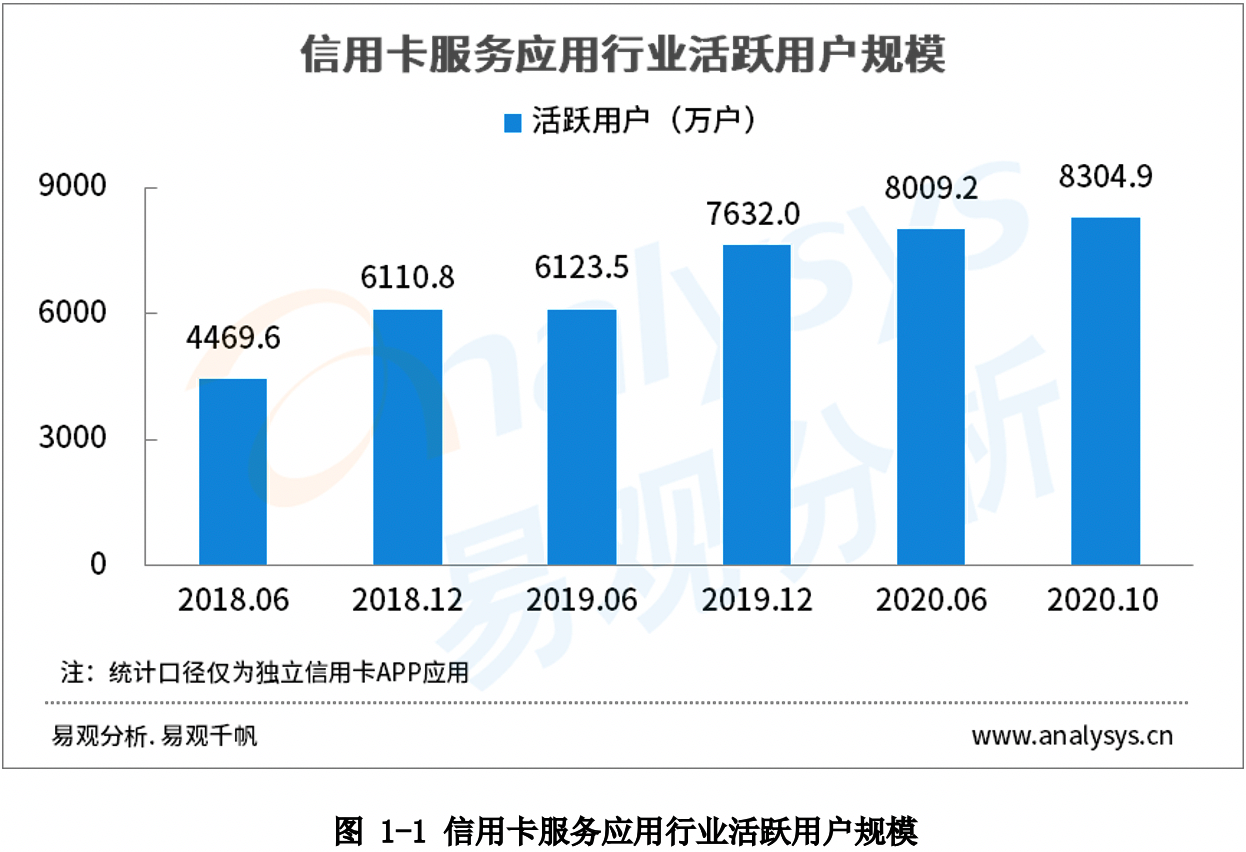

信用卡APP是银行客户触达的主要渠道之一,是银行打造开放服务生态的重要载体,在产品创新上数字化进程加速,借助金融科技,业务场景化、经营数字化、服务精细化属性更加明显。根据易观千帆数据显示,2020年10月,信用卡服务应用行业活跃用户规模达到8304.9万,较上年末增长8.8%,用户规模表现稳定增长,一定程度上反应了移动应用的数字化效果获得印证。

二、应用端深化开放融合生态,强化场景经营能力

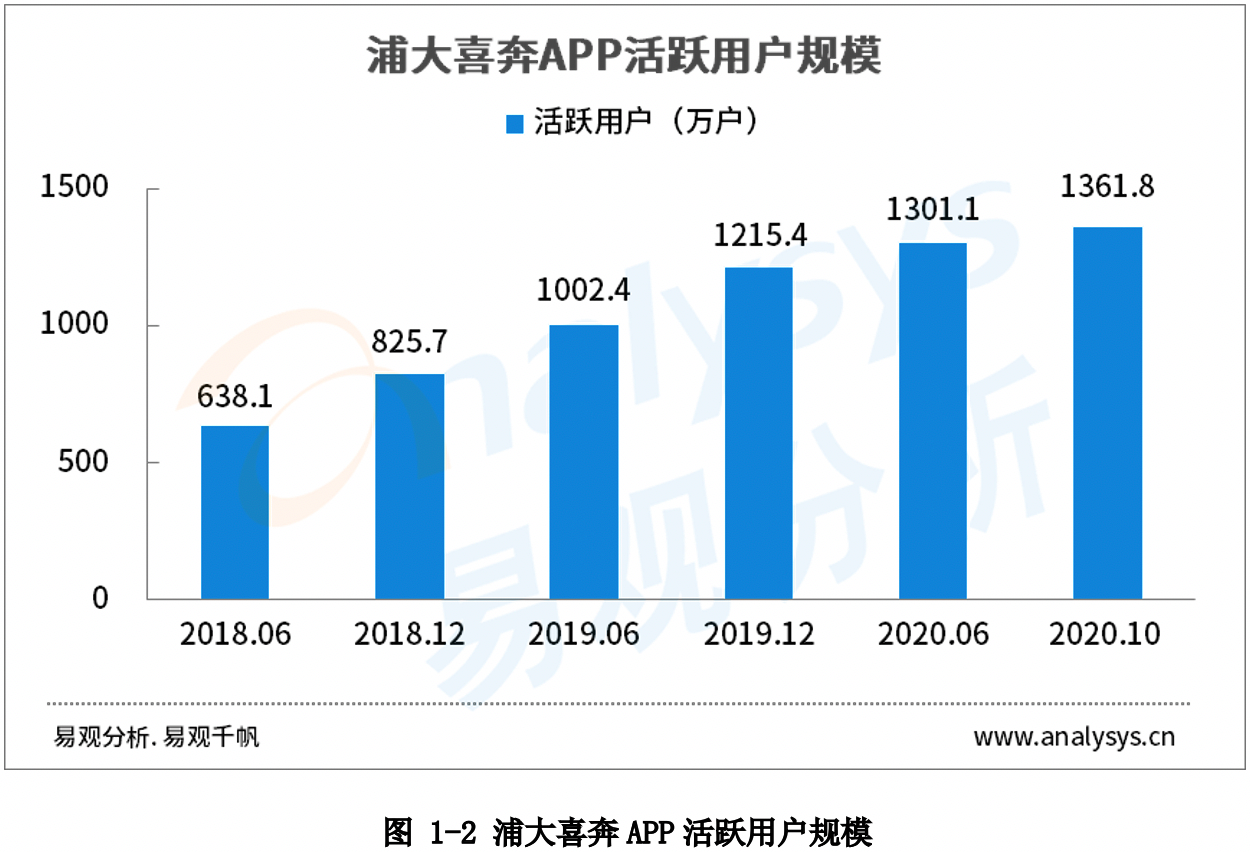

以浦大喜奔APP为例,2020年,浦大喜奔APP在疫情冲击下仍保持较强韧性,活跃用户规模稳定增长,已超1360万。

在其最新上线的浦大喜奔APP 6.2版本中,个性化办卡场景、城市服务场景、生活服务场景、大零售融合场景不断丰富,有利于内外部场景打通及融合,奠定为用户及商户创造多元价值的基础。对浦大喜奔新版应用进行测评,具体表现有:

2.1 数字科技赋能零售创新,助力极致客户体验打造

浦大喜奔新版APP秉承“以客户为中心”的服务理念,真正从客户视角设计并引导不同客户群体的体验路径,在优选版面、办卡获客版面以及标准版首页对内容展示、功能服务打造“千人千面”的差异化呈现及营销模式,用科技创新为客户持续提供极致服务体验。

首先,新增优选版面,对还款、办卡、分期、额度等重点业务场景整合呈现,帮助客户进行服务聚焦,简化客户使用常用功能服务的路径。优选版面主打极简风格,可以和“标准版”相互切换,用更直观的展示方式和更简洁的操作方式,提高手机银行的易用性,较为有效地提升客户体验。

其次,在获客版面,针对非持卡客户直接展示推荐优选卡片、优质办卡活动,帮助客户更高效地对申请卡片进行筛选,提升办卡体验。分析认为,浦大喜奔APP在缩短用户办卡路径的同时,通过新户领壕礼活动激励客户办卡、推荐享惊喜活动以“老带新”的裂变营销方式实现增量获客。

另外,在标准版首页,浦大喜奔APP基于客户基本属性、交易数据及行为偏好,通过大数据技术构建客户画像及客户分层,并据此精准判断每类客群的需求,进而在内容展示、客户福利、卡面权益等方面实现个性化的内容呈现。如高端卡客户会优先看到高端卡相关的权益、非持卡客户优先看到推荐办卡信息,最大程度地实现对用户的精准触达及个性化推送。

2.2 构建城市服务场景,实现本地O2O客户经营闭环

随着“互联网+政务服务”的深化发展,政务服务线上使用率显著提升,截至2020年6月,我国在线政务服务用户规模达7.73亿户。为此,多机构紧抓政务类服务布局,如支付宝、云闪付以城市服务为互联网+政务服务的重要入口,通过城市服务合作典型模式,快速覆盖各城市的政府合作,推进城市服务深度,深入细分服务场景,渗透缴费、公积金、社保、税务、交通违章、出入境等服务,通过对接政务以城市快速复制拓展,延伸场景丰富服务,城市服务已成为头部平台发力重点方向。

浦大喜奔APP新增“城市服务”专区,整合了APP现有扫码缴税、快递、外卖、加油及景点等服务,形成一个汇聚场景,培养用户使用习惯。同时,浦大喜奔APP支持基于地理位置切换,动态展示属地优惠活动、商品,各家分行积极参与并上线丰富的属地优惠活动,充分调动了分行积极性。分析认为,城市服务专区通过搭载更多基于本地化的服务,不断引入各地特色商户及权益,打造本地化客群服务生态圈,实现本地O2O客户经营闭环。

通过对浦大喜奔产品服务的连续变化进行观察,浦大喜奔APP有望进一步通过总对总拓展、各分行属地资源深化场景拓展,以丰富其APP内部城市服务资源。尤其是强化银政合作,与各地政府政务平台连接,切入税务、社保、公积金等场景,打通政务服务板块。未来在浦大喜奔APP属地特色、民生、政务场景集聚的基础上,势必将带来更大的用户活跃及金融服务溢出效应。

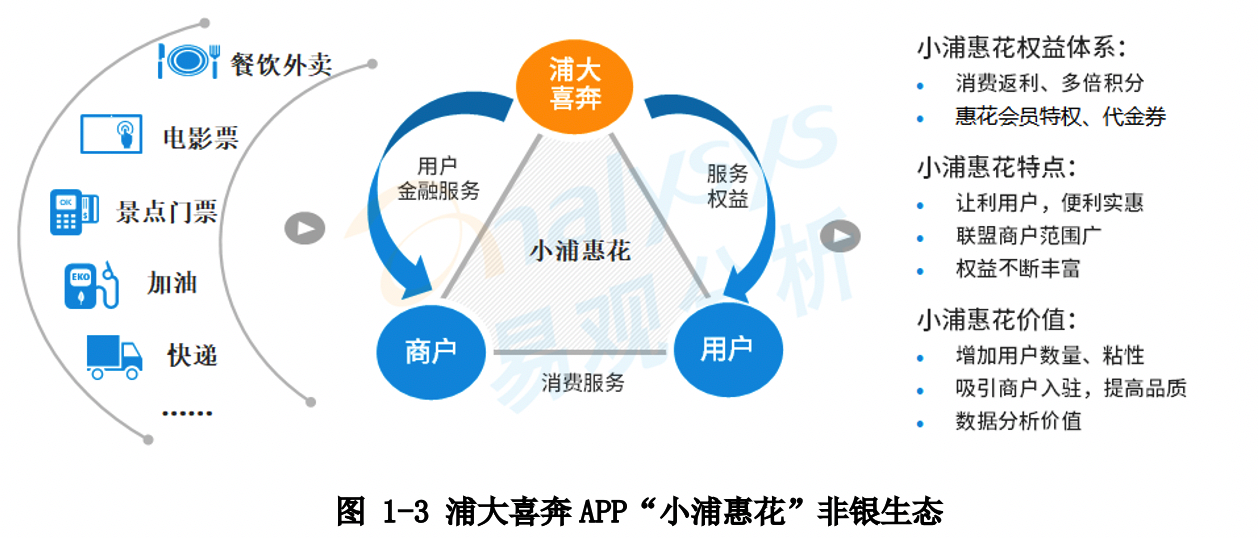

浦大喜奔APP围绕场景经营,发力非银生态建设,覆盖餐饮、外卖、电影票、景点门票、加油、快递等全方位生活消费场景,通过创新S2B2C的供应链经营模式,快速推进非银生态场景开拓和商户引入,从集合供应商(S)为业务基础端切入,建立标准化产品及服务体系,赋能外部非银商户(B)融入信用卡中心生态,并为持卡人(C)提供优质的服务体验。

浦大喜奔非银生态具有如下特征:

一是联盟商户范围广,构建生活场景生态圈。非银生态已拥有超过15万家品牌商户,全方位覆盖用户食、行、娱、快递等各类消费场景,促动“商户、消费、生活”三方联动,构建生活场景消费生态圈,为客户提供品质生活服务。

二是权益丰富,惠及持卡人全方位消费需求。在浦大喜奔非银生态内,浦发信用卡持卡人可以享受到品牌商户权益优惠购买;外卖、加油等民生刚需场景随机立减;工作日好券天天半价等优惠福利,同时更有3%刷卡金返还,以及额外3倍积分的基础权益,为客户带来便利、惠民的金融场景式服务。

三是科技赋能,实现精准触达及营销。依托智能生活地图功能,根据用户的实时定位,浦大喜奔非银生态可以显示所在城市附近的活动商户。用户可以直接完成查看、购买商户优惠权益等操作,非常直观、便捷。同时通过智能化的业务经营体系,为中小型商户提供科技赋能支持,助力商户的经营。

“触达用户、圈住用户,惠及用户”,浦大喜奔APP通过搭建金融惠民场景生态圈,广泛连接商户和用户,让利用户,提升用户体验及品质生活,同时助力品牌商户扩大用户量和营业额。

2.4 大零售态势下开放融合,经营联动满足金融服务质的要求

手机银行APP侧重借记卡用户,在账户管理、转账、投资理财、存贷款等金融服务基础上拓展生活场景;信用卡APP侧重信用卡服务,同时打造生活场景生态圈并为消费场景提供支付、分期等金融服务。商业银行在手机银行APP与信用卡APP之间经营联动有助于资源的共通与更好的客户服务。

在用户体系上,浦大喜奔APP最新版本中,支持浦发手机银行APP的账户登录,打破零售用户壁垒,打通了浦大喜奔APP、浦发手机银行APP用户体系,通过用户统一身份认证,实现金融、生活服务的互认互通。在服务场景上,浦大喜奔APP基于用户体系互通,上线借记卡专区功能,可直接查询借记卡余额、明细;针对非借记卡持卡人还能进行办卡。在营销场景上,越来越多的优质服务在双APP上同步上线,营销栏位、弹屏、消息推送等营销工具,相互开放相互融合,形成联动营销,让浦发客户体验更多活动优惠。

分析认为,账号体系互通有利于客户统一经营、提高交叉销售率。浦发银行针对信用卡客户、借记卡客户开展常态化营销导流,如浦发手机银行设置信用卡活动专区,通过信用卡办卡有礼、分期优惠、权益兑换等活动吸引用户使用信用卡。借助浦大喜奔APP、浦发手机银行APP两大拳头平台可以更有针对性的进行客户洞察和精准营销,为客户提供更多元、更精准的服务。

三、信用卡APP场景化经营成行业共识,大零售增长未来持续可期

随着生态场景布局成行业共识,商业银行逐步将金融产品及服务有效链接到各场景生态价值链上。银行通过APP与各类商户合作,广泛连接商户和用户,通过高频消费场景提高用户活跃及使用频次,同时,强化G端连接,加快拓展民生、政务服务场景,并且获取用户购物、餐饮、出行、娱乐、社保、公积金等数据,丰富客户画像,反哺金融业务发展。

与大型互联网平台相比,商业银行生活、民生及政务场景经营一直处于补全过程中。一方面源于大型互联网平台借助各生活场景渗透,逐步延伸至B端商户赋能,并且通过对接政府快速拓展政务场景,占据一定的先发优势;另一方面,银行强化体系内存量客户与生活及政务场景客户的相互融合转化,追齐需要持续内外兼顾的过程,即外部场景布局深化,内部在客户拓展、活动组织以及成果转化方面建立更加有效的投入与产出评估机制,以便支撑前者的落地。

在银行APP在场景生态经营发展趋势中,浦发信用卡浦大喜奔APP作为践行者之一,积极构建场景生态,拓展生活服务、城市服务、民生及政务服务等场景,为用户带来数字生活便利,并且强化金融科技应用,为不同客群提供差异化、个性化的服务体验,随着非金融场景的丰富与使用率的提升,相信整体表现能够进一步上升一个层次。