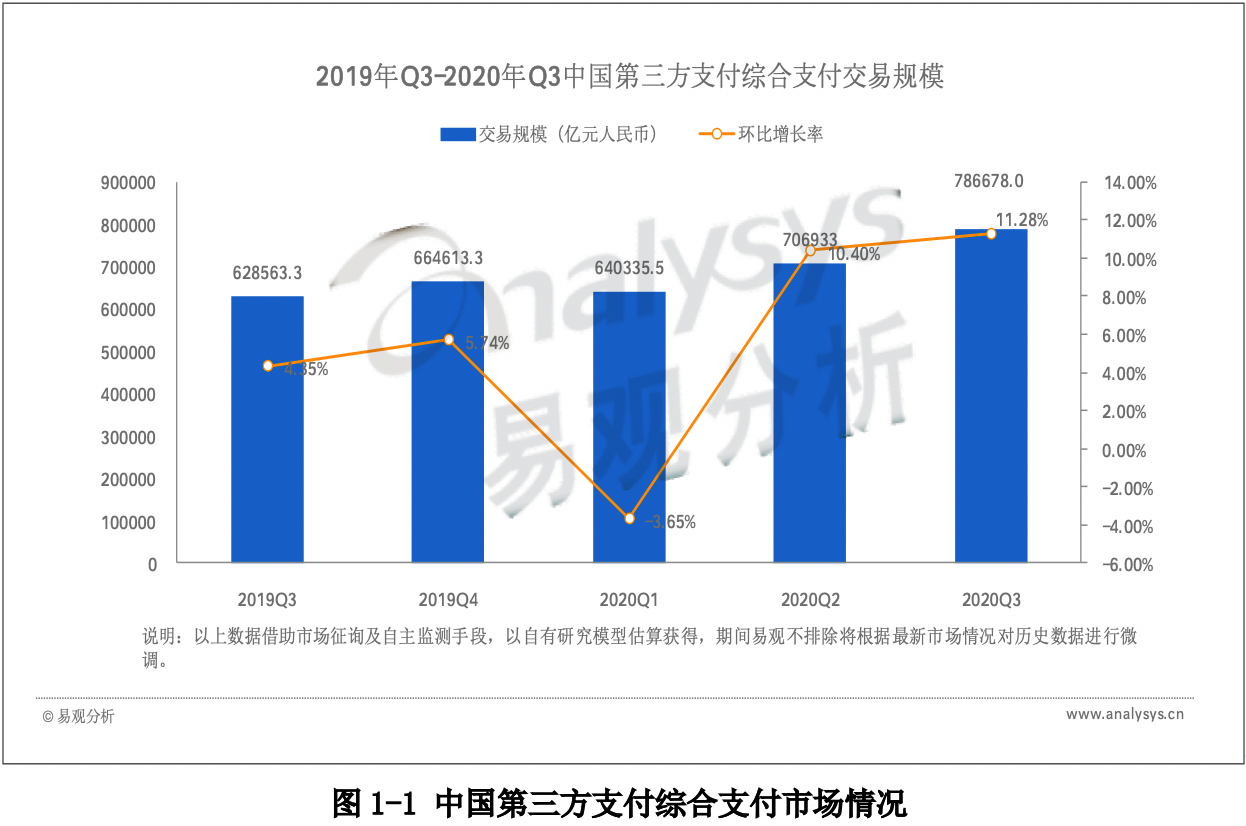

根据易观分析《中国第三方支付综合支付[1]市场季度监测报告2020年第3季度》数据显示,2020年第3季度中国非金融支付机构综合支付业务的总体交易规模达78.66万亿元人民币,环比增长11.28%。

根据易观分析,2020年第3季度中国第三方支付机构综合支付市场交易格局的占比统计,支付宝、腾讯金融和银联商务分别位居市场前三位;快钱凭借量身定制的解决方案深耕保险并领跑行业,保持行业第四;通联支付、壹钱包、易宝分居行业第五至七位。

2020年第3季度,暑期的到来和国内疫情的进一步趋稳提振了消费者外出消费的信心。股票市场在第3季度的良好表现也激发了居民投资理财的热情,使得综合支付在2020年第3季度的总体交易规模继续保持正向增长。

从移动支付领域来看,2020年第3季度,政府依旧在通过消费券及一系列相关政策来推动线上线下消费的回暖。这也进一步释放了居民的消费欲望。据易观分析数据显示,2020年第3季度,中国第三方支付移动支付市场交易规模达67.27万亿元人民币,环比增长11.56%。

2020年第3季度,互联网支付的交易规模同样呈现出增长态势。教育、航旅、文娱等领域的企业在第3季度借助暑期档的红利积极进行多样化的市场活动。电商、金融等行业的交易规模同样保持了相对稳健的增长态势。

从线下银行卡收单领域来看,2020年第3季度,电影、剧院等娱乐场景逐步开始恢复营业,线下游学、教育、航旅等领域的交易金额持续回暖,居民外出消费的增加直接带动了线下银行卡收单市场交易规模和交易笔数的攀升。

2020年第3季度,支付宝和微信继续发力线下消费市场。7月,支付宝连续17天发放全国各地通用性消费券,助力线下小店复工复产;腾讯也凭借消费者对于微信的高粘性在2020年第3季度实现了线下消费交易渗透率的提高。金融类交易领域,居民在第3季度投资理财热情的持续升温也直接带动了两大平台基金、保险等金融类产品交易的提升。

2020年第3季度,快钱传统优势行业航旅和线下零售均持续发力。在今年开始发力物流领域,围绕网络货运平台发展所需,快钱提供的包括智能收单、智能账户、增值服务等在内的多元化支付解决方案,帮助实现物流行业全数字化管理与运营,满足物流行业的全场景金融需求。在线下领域,继续并围绕万达场景拓展商户,加速场景建设,向线下泛零售场景全力冲刺。

欲了解第三方支付综合支付市场更多内容,请关注易观分析官方微信或致电客服4006-010-230/4006-010-231。

[1] 不包含银行等金融机构,仅指获得展业牌照的独立机构移动支付、互联网支付、银行收单三类支付业务的综合情况。