易观分析财报评论——中手游业绩增速夺魁,IP游戏生态持续深化

2021年3月24日盘后,中手游(0302.HK)发布2020年全年业绩,全年营业收入达到38.20亿元,同比增长25.8%,净利润6.90亿,同比增长183.8%,经调整净利润8.07亿元,同比增长32.1%。新增注册用户1.02亿人,同比增长18.6%,从而使得注册用户累计总数达4.10亿人;平均每月活跃用户达1.85千万人,同比增长16.0%;平均每月付费用户达140万人,同比增长17.8%。

l IP游戏生态硕果累累,业绩实现高速增长

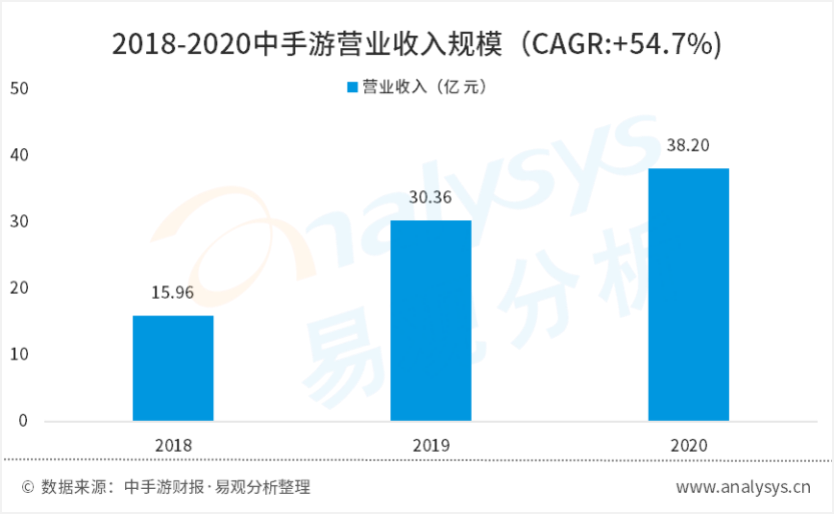

财报数据显示,得益于《家庭教师》、《轩辕剑:剑之源》、《新射雕群侠传之铁血丹心》等新游戏的出色表现和《航海王强者之路》、《龙珠觉醒》等长线游戏的出色表现,以及来自自主研发、IP授权的全面的业务收入的增长,中手游集团在2020年收获了收入的出色增长,营业收入从2018年的15.96亿元,增长到了2020年的38.20亿元,录得复合年均增长率高达54.7%。其中,IP游戏产生的收入达到了26.40亿元,同比增长63.4%,占收入比为69.1%,进一步验证了中手游IP游戏生态战略的前瞻性和正确性。

易观分析认为,中手游能够获得持续的收入增长,其核心原因在于IP游戏生态的持续深化。在此过程中,中手游拥有众多的长线产品,依靠IP影响力、产品品质和长线运营能力,吸引了大量的玩家的长期留存,从而为业务收入奠定了稳固的基础;另一方面,在丰富的IP资源的基础上,拥有强大的研发团队和领先的发行经验的中手游,能够确保持持续的高质量、数量丰富的新游戏上线,从而为业务收入的持续增长提供了强劲的动力。

2021年,中手游仍有望保持出色的业绩表现。如《新射雕群侠传之铁血丹心》,2021年2月在港澳台手游市场已经取得了收入前三的优异成绩。而2021年,中手游将发行由国内顶级小说IP改编的《斗罗大陆:斗神再临》、顶级国漫IP改编的《镇魂街:天生为王》以及著名小说IP改编的《吞噬星空:黎明》等拥有强大IP影响力基础的精品游戏;在研发方面,文脉互动旗下拥有《代号:开天》、《沙城霸主》等丰富的产品储备,而北京软星所研发的《仙剑奇侠传7》更有望成为2021年国内最受市场关注的游戏之一;同时,随着与领先公司合作的深入,2021年还有望上线中手游参与研发,腾讯游戏发行的《真·三国无双 霸》和字节跳动发行的《航海王热血航线》、《全明星激斗》等全球知名IP改编的游戏。该等产品将有效促进中手游的发行和研发业务收入的增长,为其带来可观的收益。而基于上述IP及其游戏的持续上线,中手游的IP授权业务能力也有望得到更好的强化,有望通过更大规模和更多品类的开发促进IP授权业务的收入增长。

l 盈利能力增长亮眼,暂夺行业第一

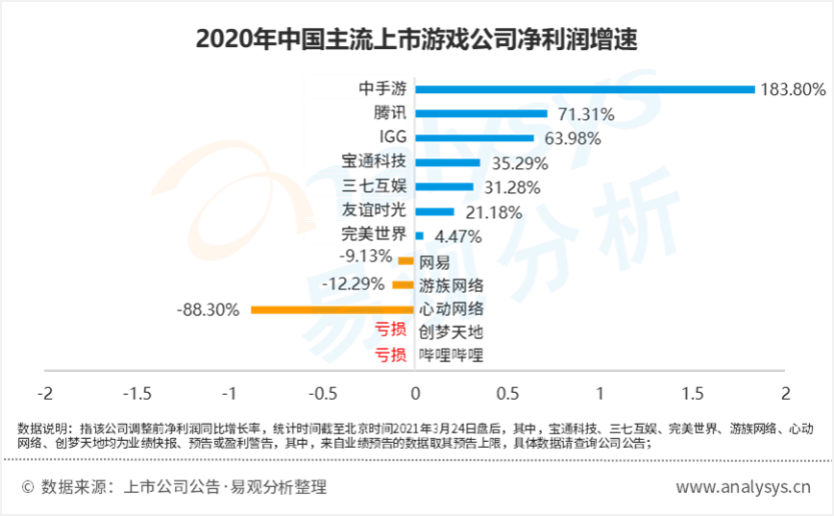

在盈利数据方面,在2020年游戏行业虽然收获宏观发展红利,但业内公司分化发展趋势更趋强烈的行业背景下,中手游在2020年仍收获了出色的盈利增长。财报数据显示,2020年中手游净利润6.90亿,同比增长183.8%,经调整净利润8.07亿元,同比增长32.1%。

截至北京时间2021年3月24日盘后,中手游的净利润增速在主流中国上市游戏公司中暂居第一,为183.8%,而剔除非经营事项影响后的经调整净利润,则同比增长32.1%,暂居前三。这意味着中手游在收入增长保持高速的基础上,也保持了行业领先的营运效益,在积极增加开支与持续业务布局的基础上,仍保持了稳健的净利润增长。

如研发方面,2020年中手游继续保持了高于行业增速的研发费用投入,2020年支出2.09亿元,相较2019年增加29.7%,预计2021年集团研发支出将持续增长,团队规模翻倍增长至800人,这将使中手游跻身行业一线游戏研发商之列,从而进一步其强化研运一体业务体系;同时,中手游仍在持续增加对外部优秀研发团队的投资,截至2020年,中手游已经直接投资了超过20家游戏研发团队,2020年期内投资现金流流出8.85亿元。

易观分析认为,中手游盈利表现的稳健,更多的是得益于基于IP游戏生态战略的发行、研发和IP授权业务的收入的持续增加,这使得其无需在必要投入方面进行缩减。在目前行业分化发展加速的过程中,保持积极的有利于强化产品研运能力、业务生态体系的投入,对公司的可持续增长尤为重要,关系到公司是否具备持续加入主流市场竞争和抓住行业发展机会的能力。而另一方面,在积极投入的基础上实现盈利的稳健增长,既表示公司业务运营的可持续性和收入的增长,也使得公司能够为股东创造持续收益。

在目前发展快速、竞争激烈的中国及全球游戏市场中,保持持续的稳健盈利增长是非常具有挑战性的,也是对公司未来能够持续参与主流市场竞争的重要保障。

l 研发与IP业务表现亮眼,IP游戏生态未来可期

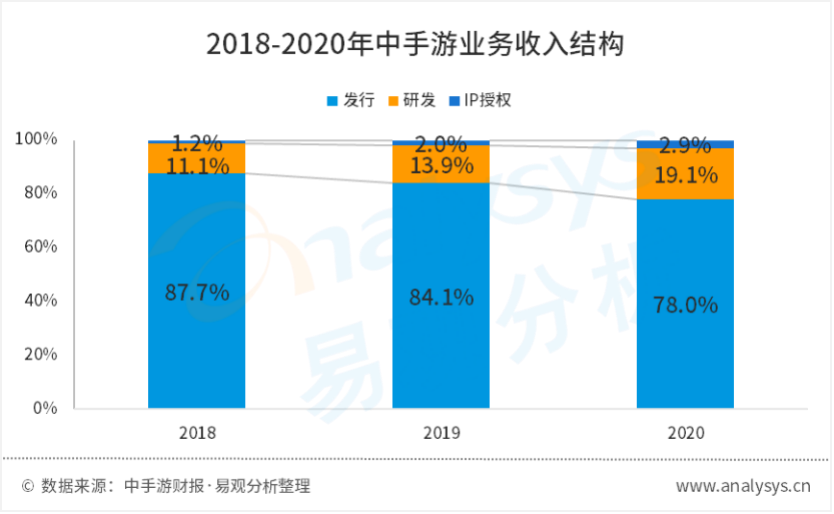

除集团营业收入外,中手游各细分业务收入增长均尤为亮眼,IP授权业务收入更是首次破亿。其中,发行业务收入达29.78亿元,同比增长16.6%,三年复合年均增长率为45.8%;研发业务收入达7.30亿元,同比增长73.4%,三年复合年均增长率高达102.6%;IP授权业务收入首次破亿,达到1.12亿元,同比增长81.3%,三年年均复合增长率高达151.0%。

研发业务和IP授权业务的高速增长,有效地促进了中手游业务结构的升级。研发业务收入占比从2018年的11.1%,增加到了2020年的19.1%,而IP授权业务则从1.2%增加到了2.9%,这意味着中手游已经成为了研运一体游戏公司,并基于IP游戏生态战略,成功进入了更为广阔的文化产业。

中手游的研发业务收入增长主要来自于文脉互动的旗下《传奇世界之雷霆霸业》的稳定表现和新上线产品《龙城传奇》的优秀市场成绩,这是中手游所搭建的研发生态的出色贡献。易观分析认为,拥有文脉互动和北京软星两大业内领先研发公司,同时投资了诸如乐府互娱、易帆互动等优秀研发团队的中手游,不仅可以确保发行业务的充足的产品供应,也拥有较大的研发业务收入增长空间。2021年,文脉互动旗下拥有《代号:开天》、《沙城霸主》等游戏与北京软星旗下“仙剑”系列最新续作《仙剑奇侠传7》有望全面上线,届时将进一步促进中手游研发业务收入增长。

而IP授权业务则主要来自于“轩辕剑”、“仙剑奇侠传”等IP授权收入。中手游在2020年通过文学、音乐等持续丰富IP世界观和扩大IP影响力的同时,也在衍生品、游戏和影视等授权业务中取得了收入增长。易观分析认为,作为中国拥有最多IP储备的游戏集团公司,中手游不仅在游戏业务拥有坚实的基础,也在IP授权业务方面有更为广阔的发展空间。例如,在衍生品方面,中手游已经围绕“仙剑”系列IP开发了超过400个SKU,覆盖多种品类和销售渠道,其2020年仙剑周边销售额更是超过了500万。这代表中手游已经打造了游戏行业领先的授权业务开发和经营能力,其在近期获得全球顶级游戏IP《英雄联盟》的衍生品开发授权就是其业务能力得到认可的强力实证。IP授权业务的发展,帮助中手游完成了IP游戏生态闭环的建立,也为其打开了更为广阔的发展空间。

发行、研发和IP授权业务,在中手游的IP游戏生态中是一个典型的IP供应、培育、开发和反哺的闭环。中手游在发行业务的基础上建立的市场地位和持续增长的业务收入,是其获得丰富的IP储备的重要基础之一,也是IP游戏能够获得出色的市场成绩的重要业务能力,奠定了其IP供应基础和培育能力;而游戏研发业务和研发生态,则能够帮助中手游更好地确保基于IP开发的游戏的品质水平,从而确保IP储备资源的持续培育和开发,并且通过游戏产品的迭代丰富IP世界观;IP授权业务则帮助中手游进一步扩大IP的市场影响力,获得更多IP相关业态的收入,并且能够在影响力和IP世界观等方面进一步提升IP价值,实现开发和反哺。

以《仙剑奇侠传7》为例:中手游依靠发行业务积累的资金与资源,在获得IP的同时,也为研发团队提供了充足的保障和支持,从而保证了游戏的持续打磨;同时,丰富的发行经验也使得《仙剑奇侠传7》能够获得完整的发行策略支持,如预热、测试、推广等;更重要的是,在产品全面上线前,中手游就已经依靠音乐等IP授权业务的开展,如B站春晚《2020年晚会最美的夜》、《仙剑奇侠传7》主题曲等,扩大了IP的影响力。可预见的是,待产品全面上线后,中手游还能依靠游戏对世界观的丰富和市场成绩塑造的影响力,开展更加丰富的IP授权业务,并且在授权业务开展过程中丰富IP内涵和影响力,从而反哺下一代“仙剑”系列游戏的研发,最终形式业务相互促进的闭环。

易观分析认为,中手游的IP游戏生态战略具体表现就是发行、研发和IP授权三大业务所构建的以IP为核心,游戏为根基的,IP“供应、培育、开发、反哺”的业务闭环,是未来中手游成长为综合性文化品牌的战略基础,也是中手游最为值得期待的发展前景。

以上内容仅代表易观分析分析师观点,不构成任何投资建议。

研究说明:

易观分析提供的产业分析,主要是在产业宏观数据、最终用户季度调研数据、厂商历史数据以及厂商季度业务监测信息等基础上,运用易观分析的产业分析模型,并结合市场研究、行业研究以及厂商研究方法得出的,主要反映了市场现状、趋势、拐点和规律,以及厂商的发展现状。

易观分析相信通过上述产业研究方法得出的数据在行业公认可接受误差范围内,可以准确反映行业走势与变化规律。

通过专业研究方法得到的研究结果,旨在供决策参考。厂商的实际数据请查询厂商发布的财务报告。

公司介绍:

数字化浪潮正在席卷全球,中国经济同样正在经历着全面的数字化升级。数字化正在成为各行各业升级换代的关键要素,数据驱动也成为未来企业发展的核心动力。

与此同时,中国市场经过四十多年的高速发展,正在进入一个经济的新常态,中国企业将不得不面临流量红利消失、跨界竞争激烈和用户行为难以捉摸等现实挑战。

易观分析凭借强大的数据智能技术,算法以及对行业应用场景的深度理解,打造了以易观方舟为平台,易观千帆、易观万像以及数据分析服务为产品和解决方案的一站式数据驱动解决方案,不仅可以帮助数字化企业通过构建数据驱动的技术和业务中台,有效实现快速,高效和优质的用户营销,用户运营和产品迭代,来应对市场挑战,从而增收,节支,提效和避险;还可以通过对运营过程中沉淀的数字用户资产的有效管理和运营,显著提升企业的数据能力和价值。

同时,易观大学作为易观数据驱动体系,方法论和模型的承载机构,致力于通过提供知识付费和培训课程来践行易观一直追求的“让数据能力平民化”的使命。