易观分析:

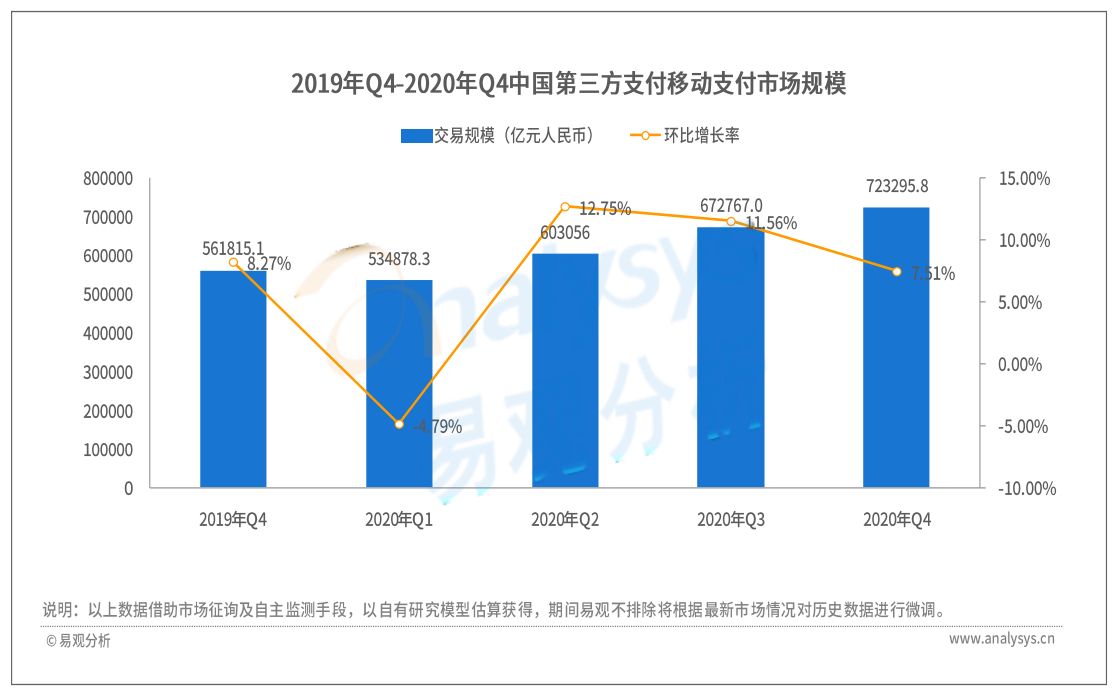

2020年第4季度,我国移动支付业务量持续快速增长。其中,占据主导地位的银行移动支付业务金额为118.43万亿元人民币。根据易观分析发布的《中国第三方支付移动支付市场季度监测报告2020年第4季度》数据显示,作为我国移动支付业务重要补充力量的第三方移动支付[1]2020年第4季度市场交易规模达72.33万亿元人民币,环比增长7.51%。

图1-1 中国第三方支付移动支付市场交易规模

易观分析认为,2020年第4季度,消费复苏态势好于预期,在新型消费模式快速增长等因素的作用下,2020第4季度第三方移动支付行业发展向好的势头进一步巩固,交易规模及增幅均保持稳步增长。

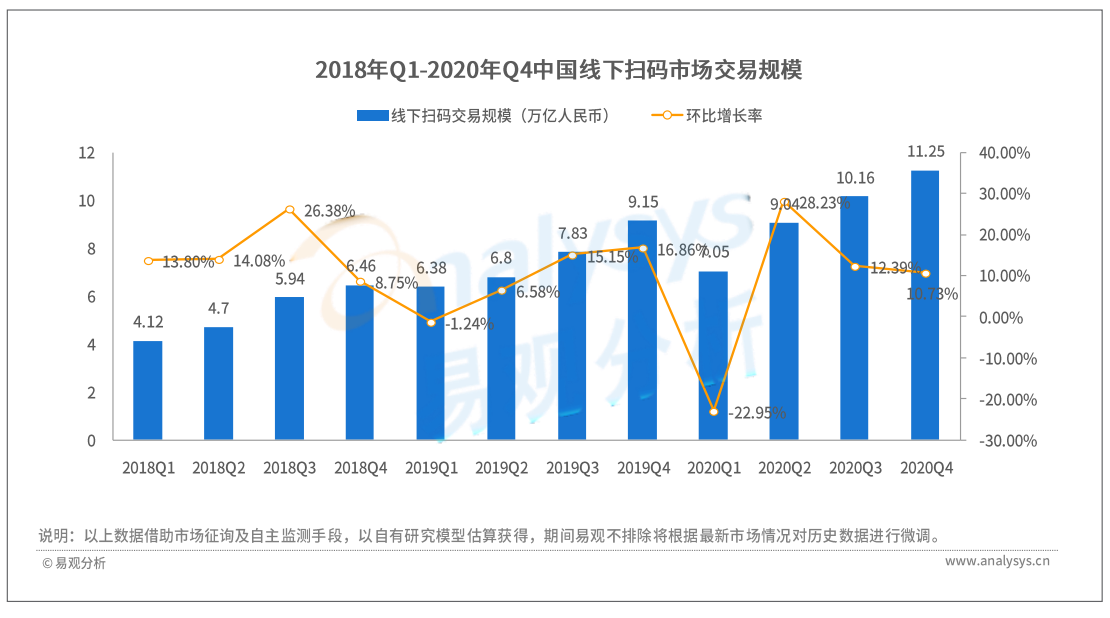

2020年第4季度,线下实体店消费强劲反弹,扫码支付市场加快发展。统计显示,2020年第4季度,支付机构线下交易场景持续发力,整个线下扫码市场的交易规模高达11.25万亿,环比增长10.73%。

图1-2 线下扫码市场交易规模

2020年第4季度,伴随着“双11”、“双12”等促销活动时间线的拉长及直播、短视频等营销模式加持,2020年第4季度,中国网络零售B2C市场交易规模为2.18万亿元人民币,同比增长18.9%。在电商促销季的带动下,2020年第4季度,第三方支付行业消费类交易规模呈现报复性增长。

金融类交易方面,在一系列利好政策的影响下,资本市场迎来跨年行情,“股民”、“基民”跑步入场,居民理财“搬家”,偏股型基金总市值创新高。2020年第4季度第三方支付行业金融类交易规模实现了高速增长。

易观分析认为,支付产业数字化发展方兴未艾,第三方支付机构基于对支付产品创新趋势的敏锐嗅觉,锁定垂直细分领域,发挥资源禀赋优势,全维度赋能中小微商户数字化转型。随着新基建推动产业互联网的高速发展,政府对线上化、数字化的需求提升,To G端尤其是智慧政务业务发展将迎来新的突破。

值得注意的是,2020年第4季度,外资机构PayPal 已基本完成对国付宝100%控股、央行持续加码数字货币研发试点,行业竞争加剧。

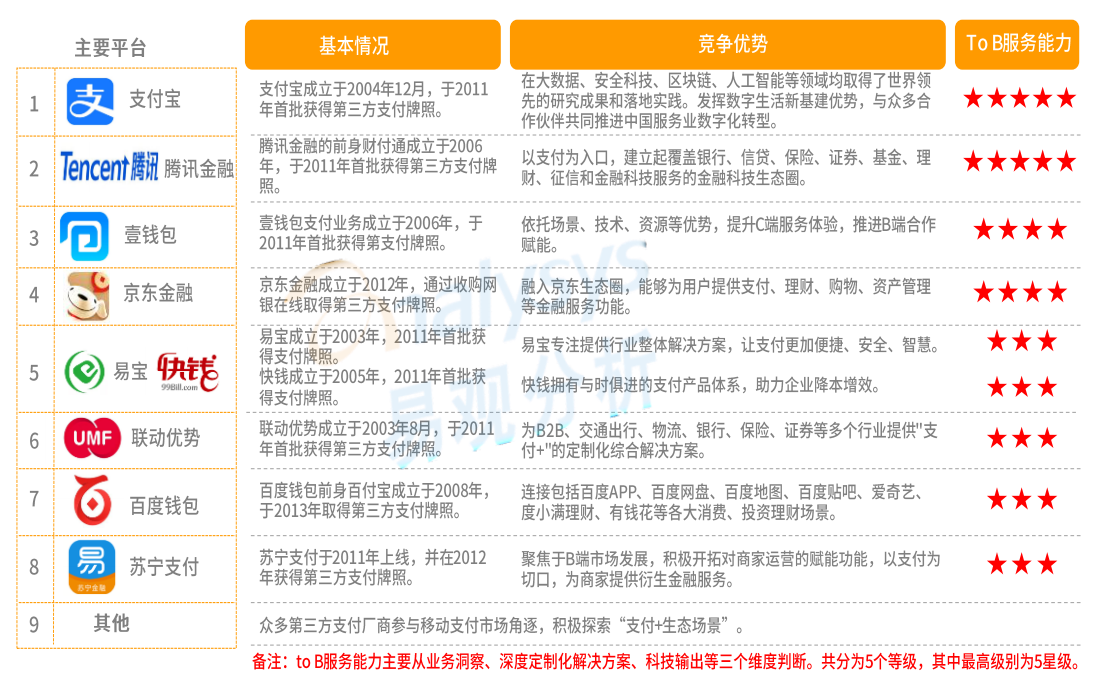

2020年第4季度,中国第三方移动支付整体市场格局保持稳定,汇聚科技势能,助力实体经济发展。

图1-3 中国第三方支付移动支付市场格局

2020年第4季度,支付宝首次以数字生活开放平台身份参加“双11”,上线“城市生活主会场”,联动200+城市,覆盖“吃喝玩乐行”都市生活消费场景,协同阿里生态,赋能线下商家数字化转型,加速后疫情时代消费复苏,消费类交易规模显著增长。

2020年第4季度,腾讯音乐及视频会员对数字内容服务需求强劲,游戏虚拟道具销售火热推动腾讯金融线上消费类交易规模迅猛增长。金融交易方面,商业支付及理财服务因交易量和单笔金额增加而带来的整体交易规模增长明显。

2020年第4季度,壹钱包市场份额为1.16%,排名第3位,壹钱包继续依托场景、技术、资源等优势,提升C端服务体验,推进B端合作赋能。截至2020年12月末,壹钱包已为超3.23亿个人用户提供理财、购物、支付、积分等金融和消费服务,同时,为213万B端客户提供支付和客户忠诚度管理等行业解决方案。

2020年第4季度,易宝与快钱并列第5,市场份额均为0.50%左右。苏宁支付市场份额为0.28%,市场排名第8位。

2020年第4季度,苏宁支付重点赋能智慧城市发展,积极助力城市绿色出行,深耕场景服务。一方面重点挖掘和布局出行领域,结合“双11”大促节点,通过多种营销玩法,打通线上线下多渠道,提高用户参与度;另一方面,在长三角区域持续运营公共出行移动支付使用场景,通过最低一分钱乘车等活动,持续打造苏宁支付品牌影响力,助力智慧城市建设。

欲了解移动支付更多内容,请关注易观分析官方微信或致4006-010-230/4006-010-231。

[1]第三方移动支付是指不包含银行等金融机构,特指获得对应展业牌照的独立机构处理的涵盖用户通过手机、平板电脑等移动终端,借助3G、4G、WIFI等移动网络实现的wap、web等网站、APP客户端等在线完成的支付行为,既包括购买商品和服务所支付的资金,也包括生活服务缴费、转账、信用卡还款等支付活动。