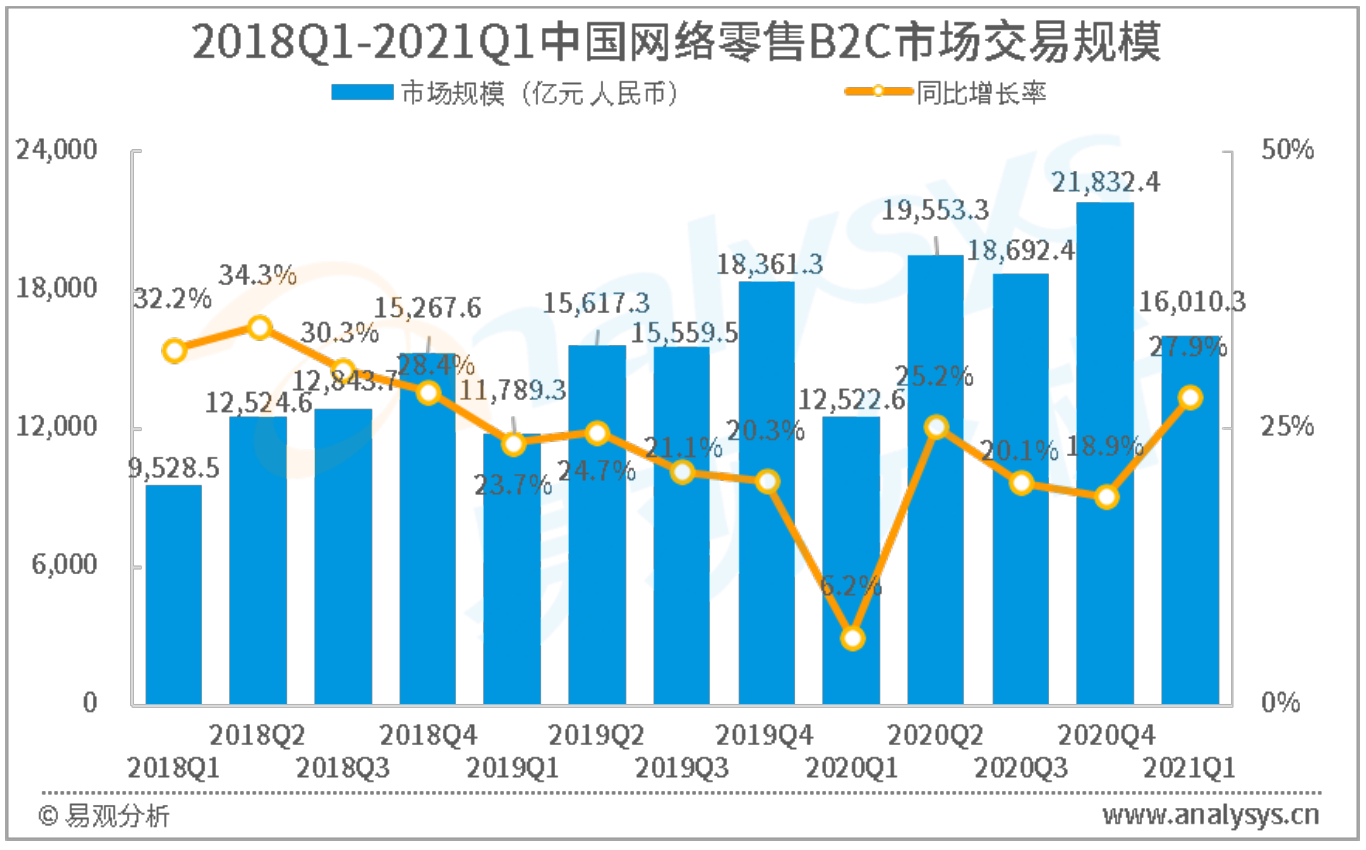

根据易观分析发布的 《中国网络零售B2C市场季度监测报告2021年第1季度》数据显示,2021年第1季度,中国网络零售B2C市场交易规模为16010.3亿元人民币,同比增长27.9%。

图1-1 2018Q1-2021Q1中国网络零售B2C市场交易规模

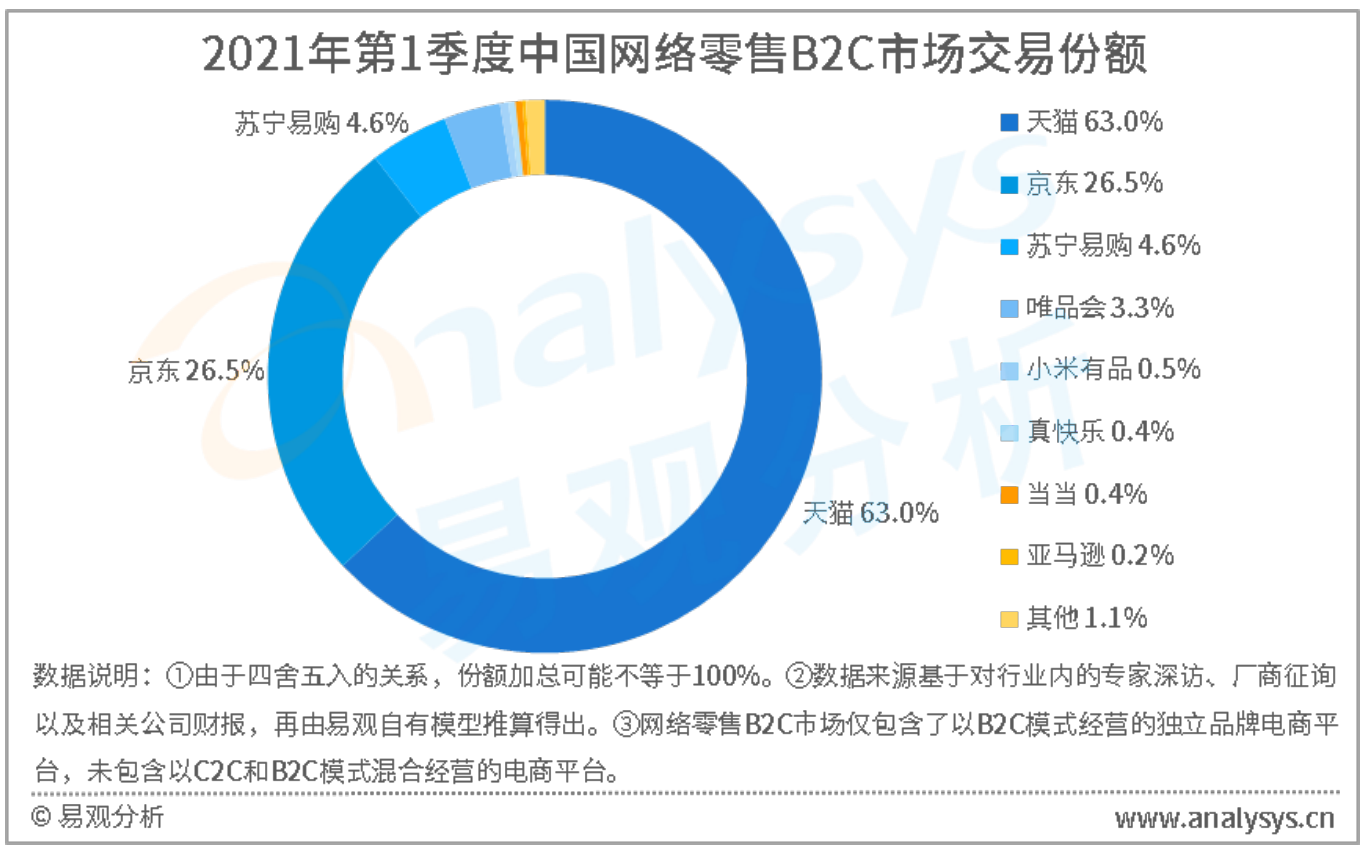

市场份额方面,2021年第1季度,天猫成交总额较去年同期增长27.7%,占据市场份额63.0%,排名第一。京东成交总额较去年同期增长35.7%,其市场份额为26.5%,排名第二。苏宁易购排名第三,其市场份额为4.6%。唯品会和小米有品分别以3.3%和0.5%的市场份额位列第四和第五。

图1-2 2021年第1季度中国网络零售B2C市场交易份额

刚经过年末的“双11”、“双12”等大促活动,各主要电商平台和商家在年初都进入了相对的平静期,虽然也有各品类的主题促销活动相继开展,但是基本上没有全行业统一行动的大型促销活动。尽管如此,各大电商平台也没有表现出丝毫的松懈,都在为着未来的发展实施各自不同的策略。

刚进入1月,天猫今年的最新策略就在与众多品牌和商家沟通的各个场合中传递出来。从这些信息中,我们得知今年天猫将重点优化消费者体验和商家体验。一方面,围绕“简单”做文章,包括简化营销玩法、简化商品价格呈现方式等内容;一方面,将尽可能降低商家在天猫经营的门槛和成本;另外一方面,天猫将继续推动以旗舰店为核心的店铺个性化、互动化运营。

这些策略其实或多或少都反映出了商家和消费者较为突出的一些诉求,我们也可以从三个方面来对其进行简要解析:

其一,在平台上以往的各种促销活动中,呈现出了活动所包含的内容越来越多,其玩法也越来越复杂的趋势。这不仅提高了消费者深度参与的门槛,也在无形中提高了商家包括设计、客服、沟通等方面的运营成本,使得无论是商家还是消费者都有简化相关活动的诉求。而直接回应这种诉求,对于优化商家和消费者的体验都尤为重要,还能有助于提高商家和消费者对平台的选择倾向性。

其二,平台为保证商家质量,往往都会设置一定的门槛,但这也在无形中将一些有创造力、有成长性但体量较小的商家排除在外。因此降低门槛、降低成本,既有利于平台积累更多的资源提升其综合实力,又能使平台在吸纳商家上具备更大的宽度和深度,提高了平台的多样性和活力。

其三,平台之前很长一段时间里的运营逻辑在很大程度上是以商品为重心,将消费者与商品直接匹配,并且有将流量直接导向商品的倾向。诚然,消费者与商品的直接匹配,能极大的提高匹配的效率和匹配的准确性,能在一定程度上提高消费者的满意度。但是,这同时也在很大程度上切断了消费者与商品所属商家的联系,弱化了商家在经营上更多样化的可能性,并且降低了用户继续在商家店铺中进行其它消费的可能性。因此,加强商家与消费者之间的关联,使其成为一种基于信任、兴趣、情感等方面的强联系,对于商家进一步了解目标消费者的需求,进一步开发目标消费者的潜力有较大裨益。天猫平台近来一直重点扶持的店播就是加强店铺与消费者关联的方式之一,平台将流量导向开设直播的店铺,而不是直接导向商品,变相加强了店铺私域流量运营的灵活性、多样性、趣味性,这样就使得商家与用户的融合更加自然、更加紧密。

在3月,京东的策略动作体现在资本层面的操作上,京东集团公告称将以8亿美元认购达达集团新发行的普通股。交易完成后,京东将持有达达集团51%股份,成为其控股方。在达达IPO以前,京东也曾占有其51%的股份,本次的认购使其重新回到绝对控股的位置。

京东对达达的绝对控股,对于进一步加强双方的业务联系,以及从达达层面全面执行京东的战略步骤更为有利。京东的这次行动,其实也在无形中透露出了其未来一段时间内的重点战略方向,即:将持续加大对本地零售的投入。达达所经营的即时配送业务对于京东的本地零售来说是非常重要的一环,它不仅关系到商家与用户的体验,在很大程度上决定着用户今后的选择倾向性,同时它还能从另一个维度展示出本地零售业态所表现出来的特点,包括其区域分布、用户偏好、商户集中度、品类集中度等等。利用京东大数据与达达以上的相关数据相结合,还能更准确的描绘出本地用户的画像,能使京东更有针对性的开展活动、调整既有的方案。

另外,近来各大平台都非常关注且竞相投入的社区团购业务,也和即时配送业务有很大的融合空间。各平台在社区团购业务上的竞争,一方面可以看作是商品层面的竞争,包括商品品类的宽度、深度,以及商品的品质等等,一方面可以看作是价格体系层面的竞争,包括面向用户的降价空间,面向供应商的议价空间,以及面向合作伙伴的佣金成长空间等等,还有一方面可以看作是服务层面的竞争,包括售前咨询、售后问题的解决、配送的安全性、配送的时效性等等。而达达如果介入了社区团购业务,就可以在商品、价格、服务几个方面都给予京东的社区团购业务以较大的支持。首先,达达已经和本地的众多零售商有了较深厚的合作关系,通过对供应体系的再造,可以将很多本地零售商纳入社区团购的供应体系之中,从而可以大大拓宽相关商品品类的宽度和深度。其次,达达的即时配送业务较为成熟,在招聘、培训、奖惩制度、薪酬设计等方面都有成体系化的流程,能以较快的速度扩大规模,支持社区团购对运力方面快速增长的需求。并且在此期间,达达还能借鉴过往经验对成本投入进行合理掌控,从而使得京东能在社区团购的配送成本控制方面占据一定的优势。另外,对即时配送的引入,能极大的提高京东社区团购业务服务的时效性,提高用户的消费体验,从而从整体上抬高行业门槛,明显的提高自身的竞争力。

在一季度,苏宁易购给外界最大的震撼也是在资本层面上,不过和外界设想的稍有不同。首先,苏宁易购股权转让的比例较大,甚至使其实际控制人张近东所能掌控的股份降到了25%以内。其次,苏宁易购的股份转让给了有深圳国资背景的深国际和鲲鹏资本,而不是江苏省内的企业。

不过,从之后相关各方的消息来看,这次股份的转让并不会大规模的改变苏宁易购的高层治理结构,而会延续其经营的相对稳定性。但是,不可避免的,国有资本大规模的进入,会对苏宁易购今后的发展战略产生明显的影响。

首先,苏宁易购应该会大概率的继续剥离其非核心业务、大幅亏损且成长缓慢的业务。苏宁易购依靠零售业务发展壮大,其优势也是体现在围绕零售业务的供应链体系、大数据、新兴科技运用等多个方面。但是,由于之前多样化协同发展的战略,其业务宽度太广,使得有限的资源不能被集中高效的运用,对其零售主业的发展也造成了一定的影响,特别是其线上业务,在2020年以前的高增长速度并未延续下来,造成了事实上被头部平台拉开了越来越大的差距。不过,在本次引入战略投资方以后,苏宁易购资本厚度得到明显加强,资方的资源能力也能给予其在零售主业上以一定的支持,再叠加上苏宁易购在零售领域的深厚积淀,其在重新聚焦零售业务以后,高速成长的未来也是可以期待的。

其次,在有深圳国资背景的资方影响下,苏宁易购会将广东也作为其发展的重心之一。本来,中国的经济发展最有活力的两个地区就是长三角和珠三角,苏宁易购身居长三角的核心地带,也享受到地区经济高速成长带来的红利。但是,在珠三角地区,尽管也成长出了为数不少的大型互联网企业、高科技企业,但是唯独在零售、电商方面,珠三角地区一直缺少在全国都有较大影响力的企业。因此,苏宁易购宣布在深圳设立华南地区总部,对于本地区的零售业而言是引入了一汪活水,可以激发起相关配套产业的涟漪。而对于苏宁易购自身来说,华南零售市场,特别是电商市场,有着非常大的成长想象空间,苏宁易购在有本地多方资源的高效助力下,将自己放在发展的第一线,也很有可能在华南发展出零售行业的新希望。

研究定义

网络零售:是指交易双方以互联网为媒介的商品零售交易活动,即通过互联网进行的信息的组织和传递,实现了有形商品和无形商品所有权的转移。

B2C网络零售:是指企业借助网络的形式向消费者销售产品的商业模式。常规的数据统计里不包括生产商自建的平台。

C2C:用户与用户之间直接进行商品交易的商业模式。

报告统计的交易额是按照生成的订单统计,包含取消订单、未付款订单、退货订单、供应商采购订单和由于库存信息误差导致的无效订单。

欲了解电子商务行业更多内容,请关注易观分析官方微信或致电客服4006-010-230/4006-010-231。