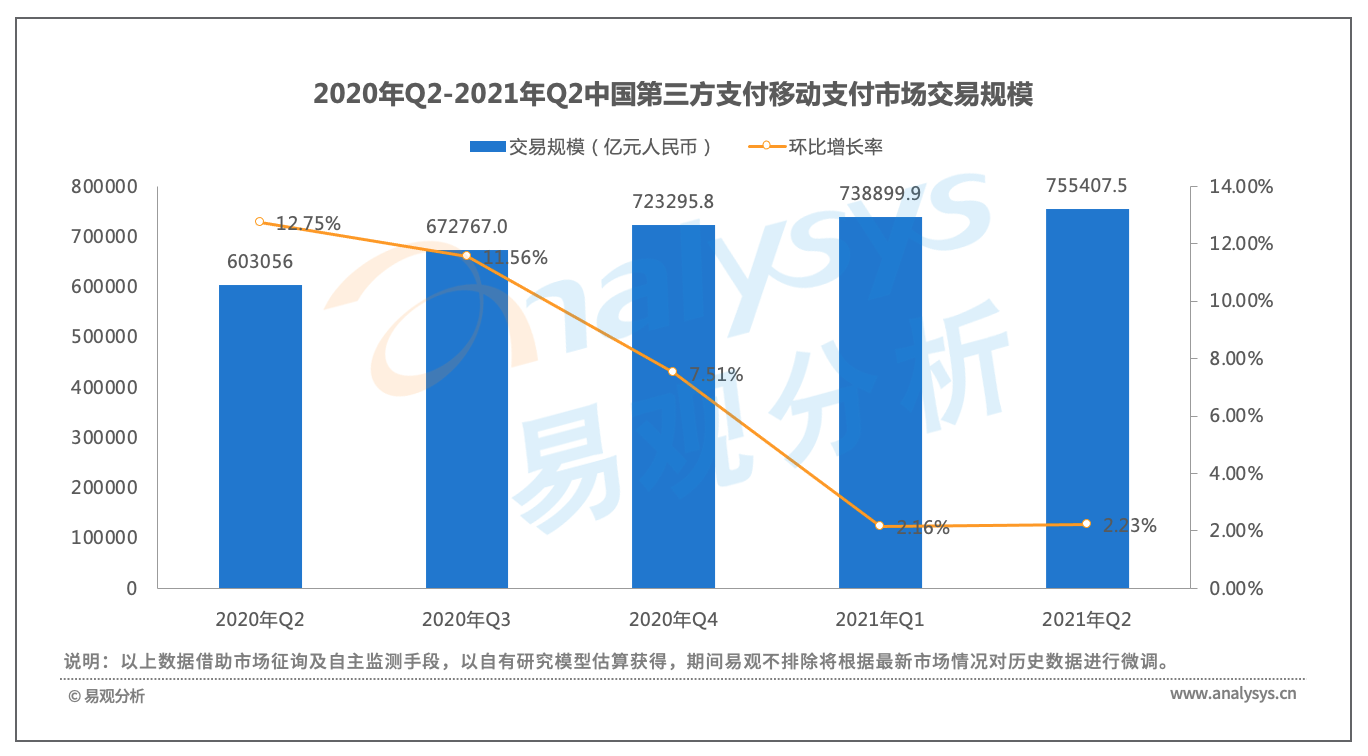

易观分析:2021年第2季度,我国移动支付业务量保持增长态势。其中,占据主导地位的银行移动支付业务金额为117.13万亿元人民币。根据易观分析发布的《中国第三方支付移动支付市场季度监测报告2021年第2季度》数据显示,作为我国移动支付业务重要补充力量的第三方移动支付2021年第2季度市场交易规模高达75.54万亿元人民币,环比增长2.23%。

图1-1 中国第三方支付移动支付市场交易规模

易观分析认为,2021年第2季度,得益于有效的疫情防控,国内疫苗接种稳步推进以及出境游受限回流,叠加“清明、五一、端午”假期的推动,有效化解了出行、餐饮、影院等消费“堵点”,国内服务业消费加快复苏对2021年第2季度第三方支付移动支付业务的稳中向好发展形成有力支撑,也对第三方支付移动支付整体交易规模得以在量级较高的基数上保持稳健增长起到关键作用。

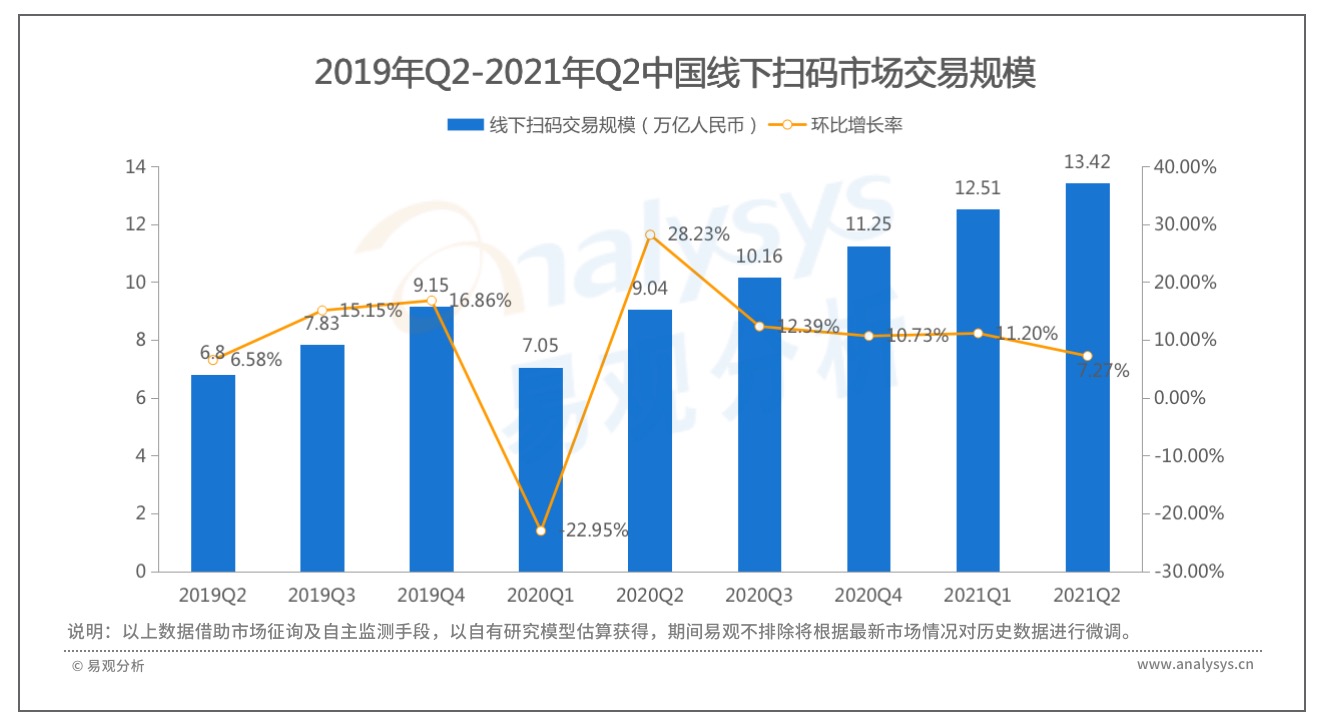

2021年第2季度,多地政府通过举办购物节的形式,有力带动了线下商圈人气回升和市场复苏,如上海市政府举办“五五购物节”,组织重点商圈、特色商街、商业企业、品牌企业开展营销活动,通过线上引流带动实体消费,促进消费支付市场取得大幅增长。统计显示,2021年第2季度,第三方支付行业线下交易场景继续保持高位运行,整个线下扫码市场的交易规模高达13.42万亿,环比增长7.27%。

图1-2线下扫码市场交易规模

2021年第2季度,淘系电商、京东、拼多多等主要平台都将大量精力和资源投入到“618大促”。周期的延长,商家的参与积极性高涨,从而也给用户带来更多获得感,GMV再创新高。2021年第2季度中国网络零售B2C市场交易规模为2.27万亿元人民币,同比增长16.3%。2021年第2季度,第三方支付移动支付市场消费类支付业务增长符合预期。

金融类交易方面, 2021年2季度,国内股票市场行情在经历一季度回撤后持续回暖,股指波动增长,市场交易额和融资融券规模保持在高位,2021年2季度第三方移动支付市场金融类支付业务实现较好的增长。

2021年第2季度,中国第三方移动支付整体市场格局保持稳定,第三方移动支付厂商凭借完善的清算体系、风控体系、海量用户以及高频的消费场景,参与到数字人民币测试,成效显著。

2021年第2季度,支付宝通过小程序、搜索等能力,持续为商家提供自主运营的开放平台,推动商家数字化发展。面向部分用户开通数字人民币模块,支持使用数字人民币钱包进行线下、线上消费等方式,提升用户使用体验。

2021年第2季度,随着腾讯用户付费意愿、付费习惯的不断提高,腾讯金融个人类交易规模得以保持平稳较快增长。消费类交易方面,腾讯金融通过对中小商户给予了一定手续费扶持,提振消费信心,消费类交易规模超出预期。

2021年第2季度,壹钱包市场份额为1.19%,位居市场第3。2021年第2季度,壹钱包坚持平台赋能定位,充分发挥“账户+积分”作用,利用账户建设与积分体系特色优势,整合支付收单、积分营销工具以及商城、加油出行等多元场景,平台化赋能企业数字化经营,促进场景用户活跃。

2021年第2季度,易宝与快钱并列第5,市场份额均为0.51%。苏宁支付市场份额为0.29%,位居市场第9。

图1-3 中国第三方支付移动支付市场格局

易观分析认为,数字人民币试点加速推进,从落地实践数据看,发展可期。后期随着立法、技术赋能等生态布局全面铺开,C+B+G+跨境支付等场景应用大有可为。现阶段,数字人民币主要应用于C端小额零售场景,与现有第三方支付机构无论是在数据、场景还是现有支付产品体系上都具有天然的契合度,第三方支付机构积极探索小额零售支付场景应用。值得注意的是,第三方支付机构积累了丰富的B端客户洞察作为底层数据,在数字人民币B端场景渗透上具有比较优势,加快B端数字人民币生态建设助力传统产业数字化。