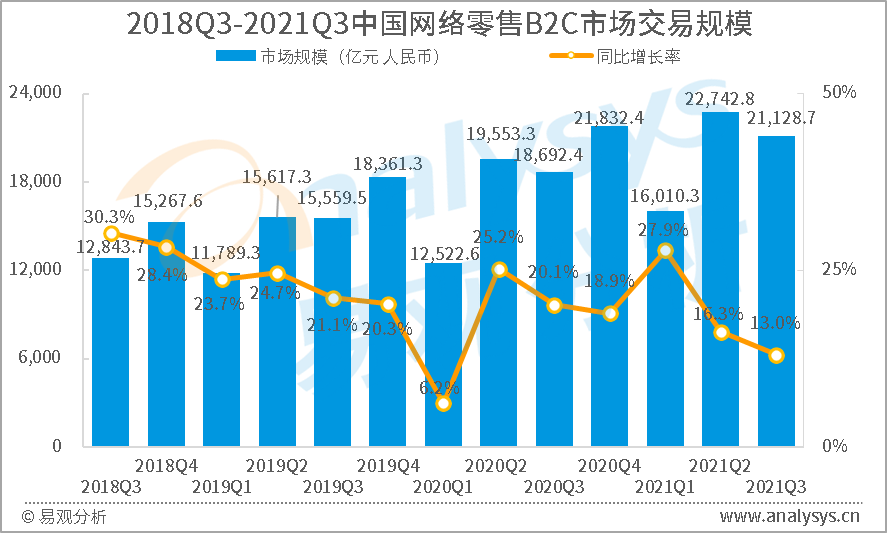

根据易观分析发布的 《中国网络零售B2C市场季度监测报告2021年第3季度》数据显示,2021年第3季度,中国网络零售B2C市场交易规模为21128.7亿元人民币,同比增长13.0%。

图1-1 2018Q3-2021Q3中国网络零售B2C市场交易规模

市场份额方面,2021年第3季度,天猫成交总额较去年同期增长12.9%,占据市场份额64.2%,排名第一。京东成交总额较去年同期增长24.7%,其市场份额为28.5%,排名第二。唯品会排名第三,其市场份额为3.2%。苏宁易购和小米有品分别以1.9%和0.4%的市场份额位列第四和第五。

图1-2 2021年第3季度中国网络零售B2C市场交易份额

无论是电商零售,还是传统零售,从其本质上来说都是商家通过商品与消费者的连接。但是由于商家自身在影响力、资源等方面的局限性,其与消费者的连接效率还不够高,还有较大的提升潜力。近几年各大主流电商平台也在采用各种举措帮助商家提升其上述效率,而本季度天猫与京东虽然在不同的方向上分别都有新的尝试,但是其目标却都是为了商家有更充分的空间去触达消费者,进而使双方的连接更有深度、更有稳固性。

9月底,天猫在其召开的2021天猫新品牌战略发布会上公布了潜力新品牌孵化计划,以及下一阶段的战略变化,即天猫将由B2C平台进化为D2C服务平台。D2C即为Direct to Consumer,从字面意思来看,似乎与B2C并没有太大的区别,都是企业端将商品销售给消费者的模式。但是,D2C的企业端指的是制造商、品牌商,而B2C的企业端除了制造商、品牌商之外,更多的还包含了经销商、分销商、渠道商等多种类型的商家。并且,就算同是制造商、品牌商,D2C与B2C两种模式之于他们之间也有所不同。B2C模式更侧重于销售,更为强调即时的业绩;D2C模式则更为强调对用户的长期运营,更强调及时地将用户的反馈和意见反映在产品的快速迭代之中。在传统的商业环境之中,从用户反馈到市场调研论证,再到产品设计更新,最后到生产线的相应调整,新品的投产上市,整个过程需要花费较长的时间,新品上市的节奏往往跟不上市场的快速变化。而在天猫等主流电商平台的赋能下,数字化流程已经深入到制造商、品牌商的日常运营之中,再叠加上柔性化生产线的快速应变能力,使得用户与制造商、品牌商的连接在效率、深度等方面都有明显提升。另外,从不同类型品牌的需求来看,新品牌的成长尤其需要D2C模式。因为大部分成熟品牌的固有渠道都承担了绝大多数甚至几乎全部的销售功能,要使其完全改变现有的模式,风险太大且过程较长;但新品牌不仅没有老模式的束缚,也基本没有改造的成本,而且与用户深入连接的模式还能使品牌的成长更为健康快速。因此,天猫的新品牌孵化战略与其转向为D2C服务平台相辅相成,为国货新品牌的创立成长提供了友好的基础环境。

同样是9月底,京东旗下的京东MALL首店在西安开业。与主流的商场,以及其它电商平台在线下的业务延伸不同,京东MALL尽管也采用了较大的经营面积,但其并没有引入餐饮、服装等品类,而是以其擅长的家电3C品类为主。虽然京东MALL主营家电3C,但是与传统的家电卖场也有较大的区别。传统的家电卖场是以品类为区分,同一品类的商品一般都在同一区域内销售,以方便消费者在短时间内从各维度对同类商品进行对比,以期提高消费者的购物效率。而京东MALL的出发点则与家电卖场不同,并不是为了提高消费者在特定品类上的购物效率,而是为了让消费者“逛”起来,并用场景化的方式将商品和消费者连接起来,创造更多样化消费的可能。家电卖场的商品仅仅是商品而已,其销售也是建立在大部分消费者有明确购物目的的基础之上。而京东MALL营造出的氛围,是将商品作为家庭、工作、娱乐等场景中的一个有机组成部分,并以此与消费者在感性层面建立起更紧密的连接。这种连接不需要消费者在进店时就有明确的消费目标,而是在实景化的氛围中激发出消费者潜藏的购物欲望,从而达成销售。并且,以此方式达成的销售也不一定是在线下完成,线上渠道也可以成为消费闭环中的一个节点。京东MALL可以不仅仅是一个线下商业体的存在,更是线上业务场景的延伸,能在一定程度上解决线上消费不能及时体验,没有体验反馈的痛点,从而在一定程度上进一步提高用户在京东家电3C品类上的认知优势。同时,在场景化的环境中,家电3C品牌虽然失去了高密度展示产品的机会,但是可以凭借精选的龙头产品更大可能性的获得与消费者更深入连接的机会,并借此提升研发和服务的精准性。