一、 “双十一”的新使命与新风向

1、业绩概览:低调的舆论宣传与十年如一日的消费惯性

今年的双十一,各大电商平台默契选择了减少、甚至停发喜报式成交额,一切似乎是在静悄悄中进行。也由此,今年的双十一被业界广泛认为是最没存在感的一年,甚至被部分媒体唱衰为双十一的“最后一舞”,在大众看来,今年的双十一数据肯定是“惨淡下滑”的一年,然而大家都忽视了“双十一”十年来的广泛影响力和用户的消费惯性。

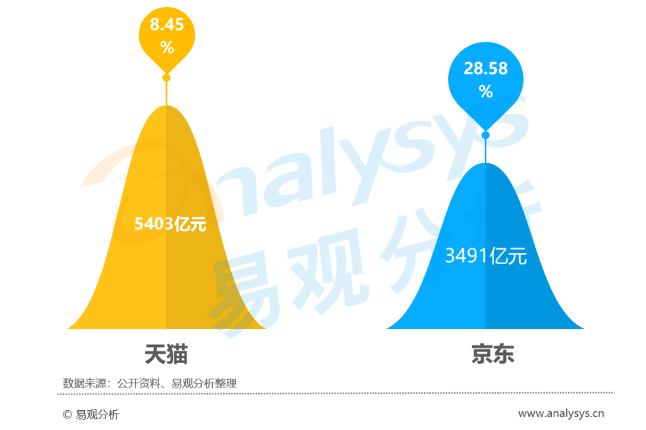

据最新数据显示,2021年天猫双十一成交额达5403亿元,相较去年依然增长了8.45%。而京东成交额也高达3491亿元,较去年增长28.58%。虽然两者增速都有所下滑,但在减少宣发、更多依靠消费者自发购物的大背景下,取得如此增速已实属不易,也可见“双十一”已然根深蒂固,成为中国名副其实规模最大的消费狂欢节,未来的影响力仍将持续深远。

同时,对于电商平台和品牌商而言,“双十一”不仅是消费盛宴,更是练兵场、攻坚战,也通常预示着新的行业风向标。

2、“双十一”的历史使命与时代特征

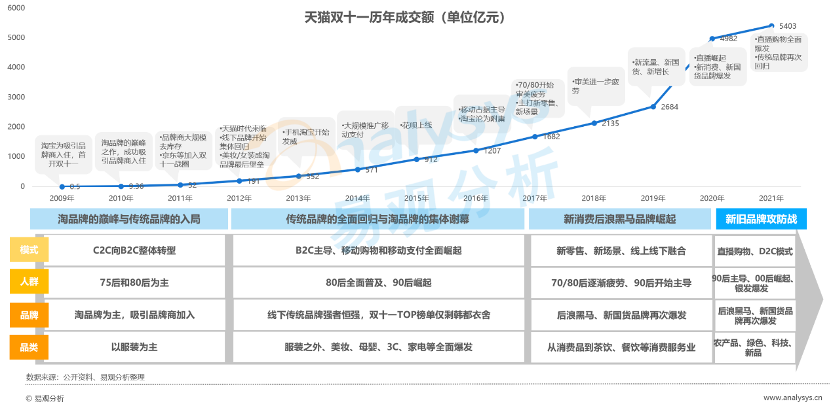

迄今为止,“双十一”已开展了13年,大致经历了四个阶段,每个阶段都有其独特的历史使命和时代特征。

初生期(2009-2011年),2009年淘宝为吸引品牌商入住,开创了“双十一”营销活动,当天成交额突破5200万,吸引了部分线下品牌的关注。2010年,堪称“淘品牌”最后的绝唱,霸占了“双十一”多个榜单。到了2011年,按捺不住的线下品牌纷纷加入“双十一”,并通过清库存的形式,实现对“淘品牌”的反杀。

成长期(2012-2016年),2012年,线下传统品牌更进一步,仅女装、美妆少数品类仍有“淘品牌”位居品类TOP榜单,直到2016年,“淘品牌”几乎全部沦陷,再次诠释了消费品产业强者恒强的铁律。在此阶段,“双十一”也承担着推广手机购物、移动支付的历史使命,及时转型的品牌多少都吃到了一波红利。

成熟期(2017-2019年),2017年,双十一进入“七年之痒”,过去的网购主力军70和80后消费者和商家都有了一定的审美疲劳,传统电商流量也日趋枯竭,加之智能手机的全面普及带来了基于地理位置的新型消费方式。由此,“双十一”开始承担新零售、新场景、线上线下融合的历史使命。在此阶段,虽然70/80后逐渐审美疲劳,但90后开始崛起,也由此引发了新一轮新消费后浪品牌的崛起,而平台商也开始力推一些后浪品牌以吸引年轻群体、缓解审美疲劳。

更生期(2020-?),到2020年,新零售的开展并未如想象般如火如荼,反而线上新型购物模式开始大行其道——直播购物。当作用不明的新事物崛起时,一些后来者往往也是冒险者,于是后浪黑马品牌借助直播购物再上层楼。但到了今年双十一,经过一段时间观望、学习的线下大牌再次发力,再次取得了多个类目的主导地位。

历史似乎又在重演,新消费品牌是否会像十年前的“淘品牌”一样被平台商和传统巨头联手绞杀?

3、2021“双十一”的新风向:十年轮回,中小品牌重回历史舞台?

先说结论,在共同富裕、内循环和科技引领供给侧改革的大背景下,以天猫为首的电商平台将更注重增长质量和社会价值,具体包括去中心化、扶持绿色产品、鼓励新品创新、助力中小品牌、护航国潮发展的历史重任。

去中心化。该趋势可能将首先在直播领域展现,头部主播已经完成了“为直播代言”的历史使命,未来日益成熟的店铺直播将承载更多的直播流量。天猫副总裁吹雪表示:“截止今年双十一,多数商家店铺都开展了直播购物模式,淘宝App首页顶栏加上了“直播”后,在整个双11期间,店铺增速非常高,成交额破千万的直播间,90%都来自于店铺,而且,这个趋势在加速。”

扶持绿色产品。主要包括两个方面,农产品和公益产品,其中农产品将是下一个阶段的重心,因为农产品既符合乡村振兴的主旋律、也符合线上品类发展的主逻辑,不仅天猫,京东、抖音等都在加大农产品的扶持力度。

护航国潮发展。自2018年开始,国潮开始全面崛起,并成为各大电商平台的主打策略。这其中有中国经济、文化和新消费觉醒的底层力量,也有中美摩擦的阶段性外力推动,未来这两者仍将长期存在,国潮消费也将持续演进。

鼓励新品创新。新品是吸引新客群、缓解老客群审美疲劳的重要方式,是新消费重要的增量源泉,非常符合线上的销售模式。未来,天猫、京东等平台将持续鼓励以科技研发为导向的新品创新,而后浪黑马品牌往往在新物种研发方面更具前瞻性。天猫数据显示:过去一年,有超过20万品牌在天猫上进行发布新品,累计上线新品超过2亿款,其中就有500万款抢先使用了数字化上新平台能力,进行新品研发及孵化,整体孵化成功率高达75%。

助力中小品牌。在过去十年,平台流量加速向头部品牌集中,未来这一趋势可能将会得以缓解。在取消“二选一”之后的第一个“双十一”,中小品牌参与度有所提高。据吹雪表示:今年参与双11的商家数达到29万,也有非常大的结构性变化。其中,65%是中小商家、产业带商家和新品牌,为历年双11最高比例。

综上,今年“双十一”展现出的五大新风向均有助于后浪黑马品牌的发展,未来后浪黑马品牌也不会再像十年前遭遇“淘品牌”的集体幻灭。但需要警惕的是,虽然趋势有助于新消费后浪黑马品牌的崛起,但仍然需要与消费产业“强者恒强”的竞争规律相抗衡。而今年的“双十一”正是第四消费时代下半场“新旧品牌”爆发的第一场全面“攻防战”。

二、 全面解读双十一“新旧”品牌攻防战

1、打破马太效应,后浪黑马品牌逆袭成功的可能性

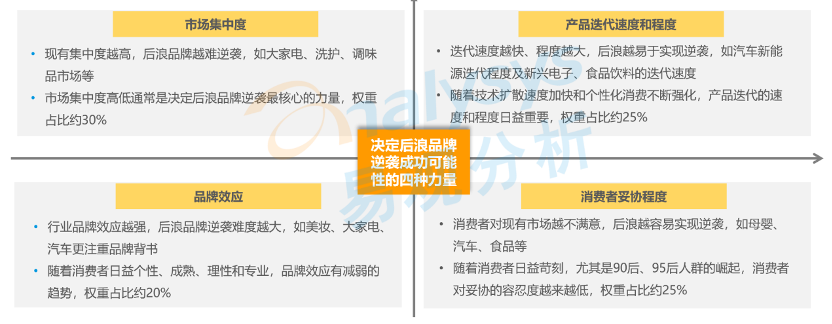

强者恒强的“马太效应”是多个产业的竞争规律,但不同行业的表现程度有所不同,通常而言,市场集中度越高、品牌效应越强、产品迭代速度越慢和程度越轻、消费者妥协程度越低的行业和品类,“马太效应”越强,后浪黑马品牌越难以逆袭。

过去五年,中国处于第四消费时代的上半场,更强调满足新人群、新消费和拥抱产业新生态的 “外部红利”的后浪品牌增长迅速,并在“双十一”的细分品类战场上取得了领先地位。

但从今年开始,通过五年的观察、学习,传统品牌再次在新消费、新物种、新生态、新模式上跟进,并在今年的“双十一”与后浪黑马品牌展开了第一场全面对决,并在多个细分领域收复了“失地”。

2、新旧品牌天猫双十一“势力地图”

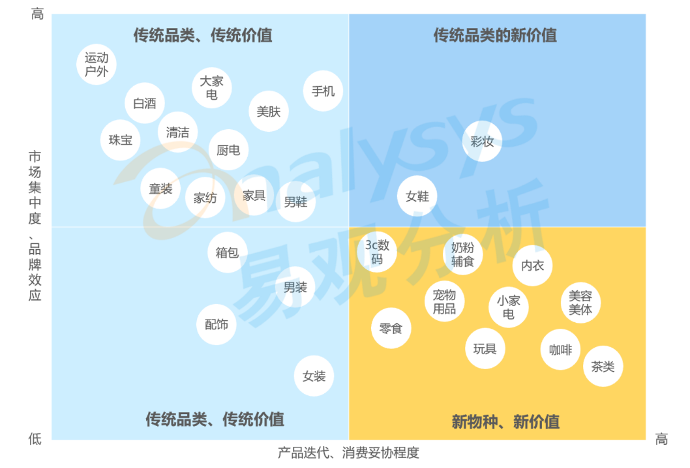

为便于直观展示,我们将决定“马太效应”强弱的四要素通过二维矩阵对各个细分品类进行简单评估。在此次天猫“双十一”中,“马太效应”越强的细分领域,前浪传统品牌的反弹力度越强,而“马太效应”越弱、迭代越快、妥协更多的领域更易于通过新物种、新价值满足使得后浪品牌脱颖而出。

整体而言,今年天猫“双十一”第一波全程的统计数据,33个细分领域的TOP10榜中,后浪黑马品牌仅有37家,占比为11.2%,相对去年,这一数据有大幅下滑。据亿邦动力观察,对比去年双11,在官方公布的40个新消费品牌中,仅有8个品牌进入了今年双11的预售全程榜单(10月20日~31日)。

虽然在下半场的第一场全面战役中,前浪长青品牌集体反扑效果明显,但后浪黑马品牌在部分领域仍取得了一些领先优势。

(1)传统品类、传统价值、强马太效应领域,前浪长青品牌全面收复失地

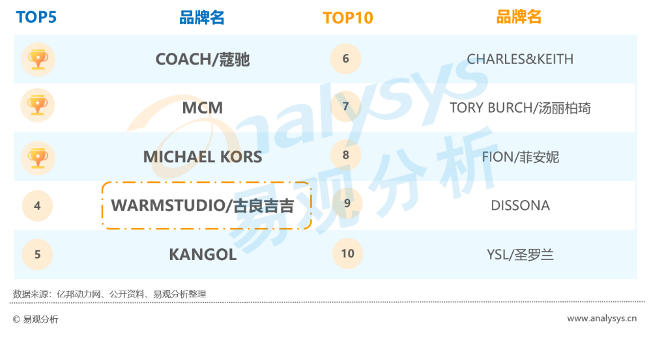

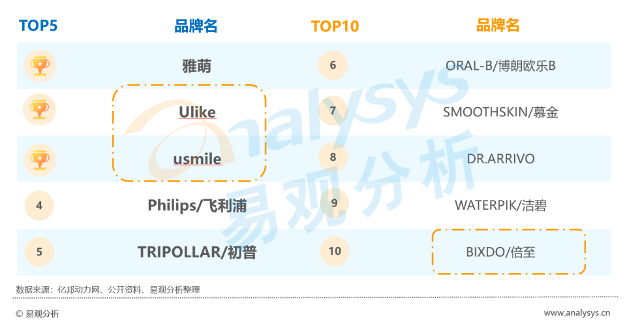

该领域主要包括运动户外、白酒、珠宝、大家电、美肤、手机、厨电、家纺等至少12个细分品类,这些品类的共同特点是市场集中高、品牌效应强,同时消费妥协不严重。未来,后浪黑马品牌想在该领域取得突破仍困难重重,需进行颠覆性的模式创新。

(2)传统品类、传统价值、弱马太效应领域,后浪黑马品牌坚守阵地

该领域主要包括箱包、男装、女装、配饰等品类,虽是传统品类,但由于市场集中度相对低,仍有少部分后浪黑马品牌位居TOP10榜单,但多为新模式的极致创新者,如设计师集合平台品牌ITIB,未来该领域品牌需进一步通过模式创新升级才能与前浪长青品牌抗衡。

(3)传统品类、价值革新领域,后浪黑马品牌勉强与前浪长青品牌分庭抗礼

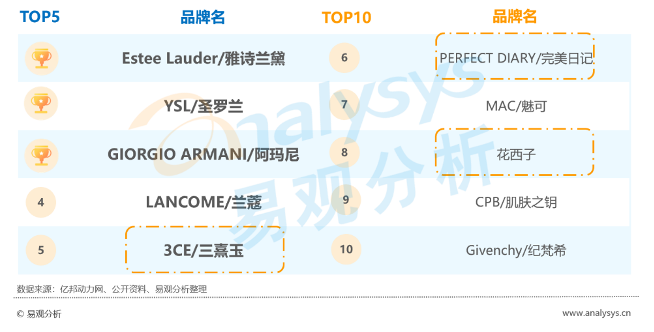

该领域主要包括彩妆,虽然该品类市场集中度高、品牌效应强,但通过时尚化、国潮化、优质低价等新价值的满足,后浪黑马品牌仍勉强能与前浪长青品牌分庭抗礼,未来黑马品牌需回归商业本质,实现从“重营销”到“模式升级、产品升级、供应链创新升级”的转变。

(4)新物种、新价值领域,后浪黑马品牌有望占据主导地位

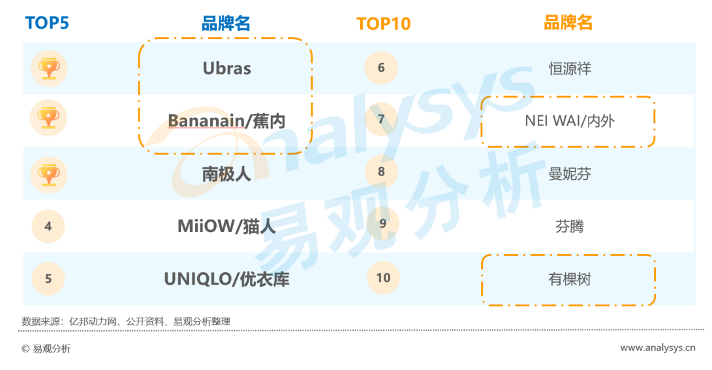

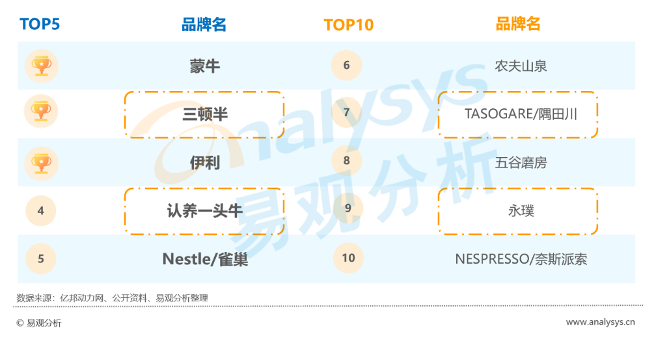

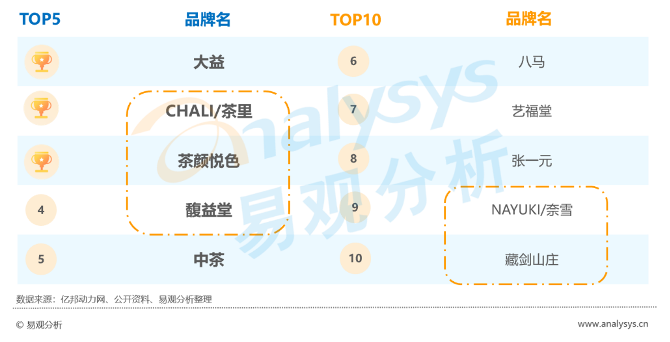

该领域主要包括茶类、内衣、玩具、辅食、零食、美容美体、咖啡等10个细分品类,这些品类的共同特点是市场集中低或是全新物种、且多是通过打破妥协满足用户的新价值。现阶段,该领域后浪黑马品牌基本已经站稳脚跟,虽面临前浪长青品牌的冲击有所衰减,但趋势依然向好,甚至部分品类的后浪黑马品牌已取得了明显的领先优势,如内衣、咖啡、茶饮品类。

第四消费时代下半场的第一场“新旧攻防战”已经告一段落,后浪黑马品牌与前浪长青品牌互有胜负,并根据细分领域的产业属性,形成了现有的“势力地图”。未来,两者的竞争将更趋激烈,能够在聚焦新人群和新消费的基础上,实现数智品牌化模式转型升级的品牌,才能在下半场的迭代浪潮中屹立不倒,并成为时代的王者。