易观分析

易观分析

2021-12-10

1.4W 12月6日,我国首批养老理财试点产品正式发售。总额度400亿元的养老理财试点开闸,意味着我国居民得以运用养老理财这一稳健安全的工具实现财富保值增值,老百姓打理“养老钱”的渠道进一步拓宽。养老理财或许将成为养老金融全面发展探索出一条新路。 随着我国进入“老龄化社会”,国民的“养老焦虑”与日俱增,各种养老问题也逐步浮出水面。国民对于养老及相关产业需求也在不断提升,因此养老及相关产业蕴藏着巨大的市场机会。本文易观通过对养老产业的洞察,帮助企业发现其中的商业机会。

国人生活水平及质量日益提升,人均预期寿命延长,成为养老产业核心发展动力

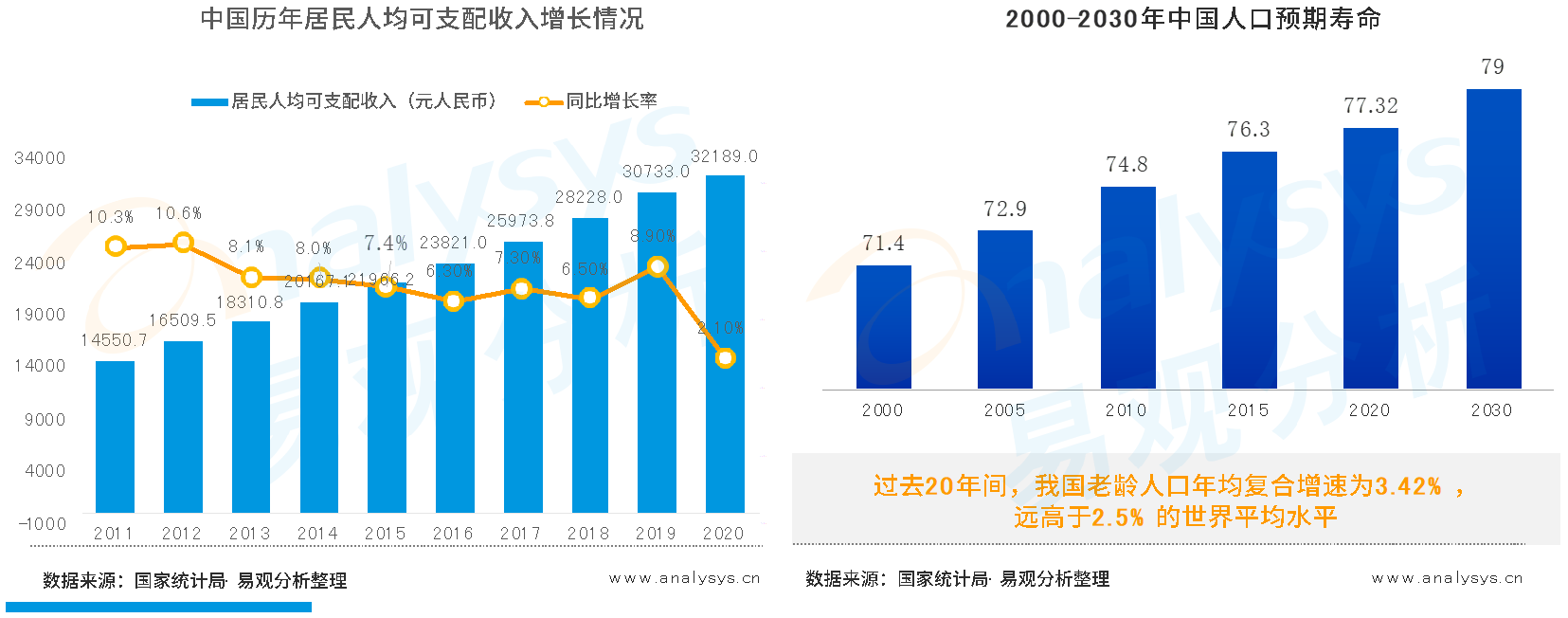

近十年来,全国居民人均可支配收入水平持续攀高,国人可选择的消费品类及消费需求增多。伴随着居民生活质量的稳步提升,我国人均预期寿命开始延长。根据国家卫健委发布的统计公报显示,2020年我国居民人均预期寿命达到77.32岁, 主要健康指标总体上居于中高收入国家前列。平均寿命延长将使国人的退休生活随之延长,因此,对于养老生活中的消费类型和质量,以及是否能够有优质的养老资源可企及,成为国人思考的重要课题。

老年人口人均消费水平稳步增长,医疗消费已成为其第二大支出方向

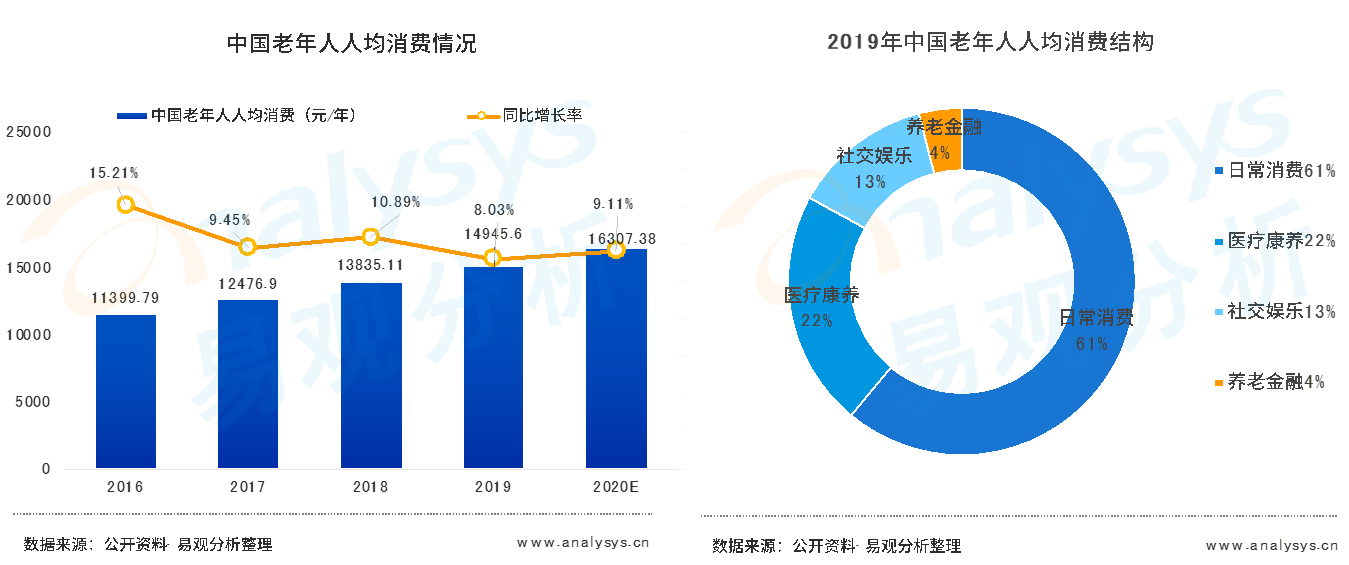

在消费方面,老年人的人均可支配消费水平逐年稳步增长,说明老年人已逐渐形成稳定的消费习惯。而从多个消费领域分布来看,除了日常生活消费占据六成,医疗保健已21%的比重占据第二支出地位,显示出老年群体对于自身健康及生活质量的要求提高,这也为未来的养老消费市场带来了更多机会。中产阶级人口比重持续扩大,首批中产阶级开始步入老龄,更关注自身及家人身心健康

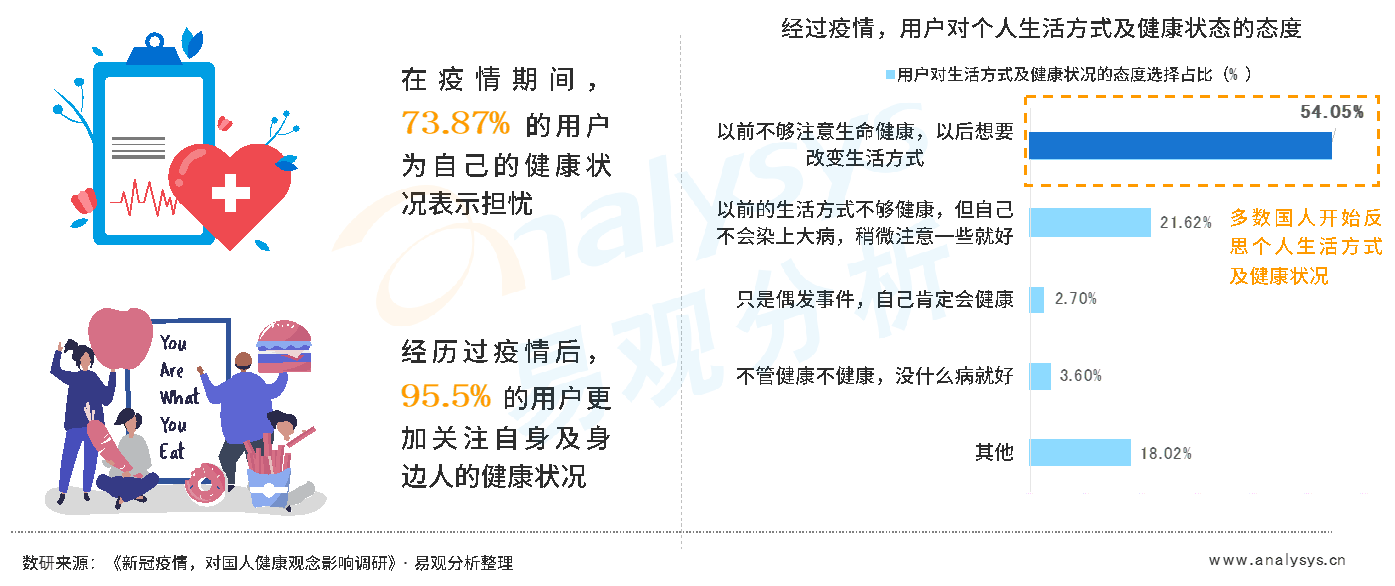

经历过新冠疫情及对防疫常态化开始普遍接受的国人,对健康生活意识的加强已经深入人心,也令国人反思自己的生活方式,54.05%的受访用户皆表示希望可以改变生活方式、提升健康素质。因此,未来在提高、改善健康生活的产品或服务将成为人们日常生活中必要项目。中国养老行业整体尚处于初步发展阶段,养老市场化发展与客群主体需求匹配是行业首要难题

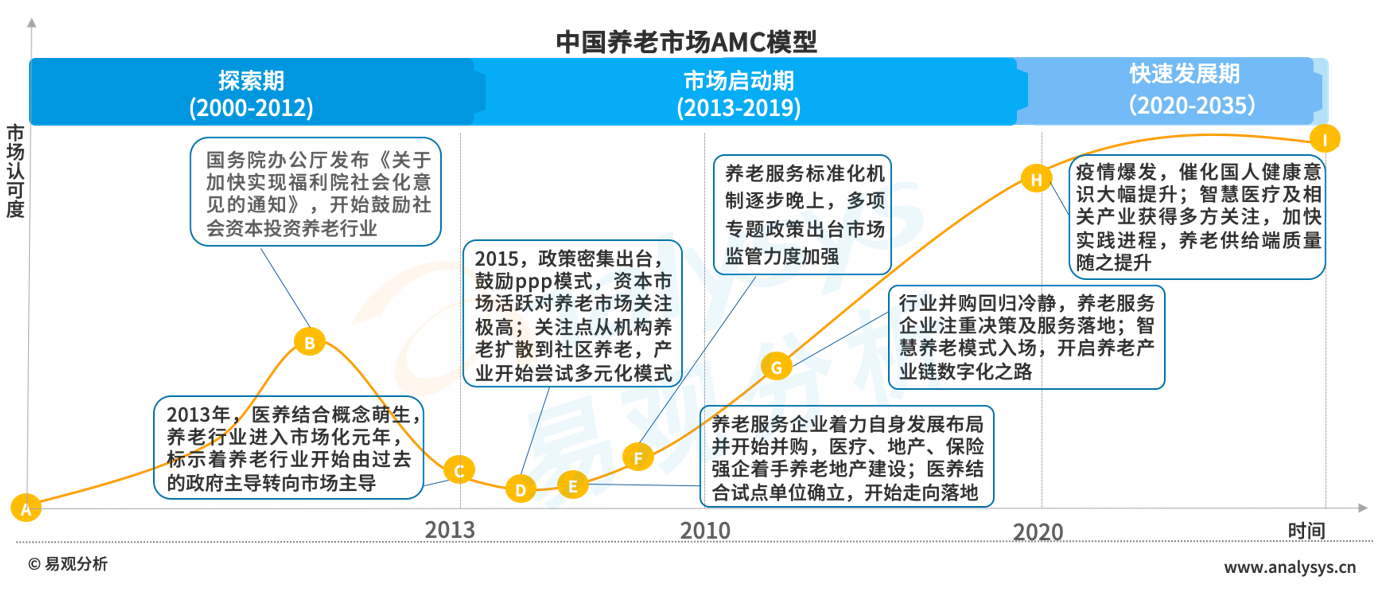

Analysys易观分析认为,当前中国养老市场虽然在政策扶持、资本关注及技术实践加持下发展迅速,但养老行业整体仍处于起步阶段,未来仍有极大成长空间及可进入的通路。行业标准尚未确立致使养老服务市场将长期处于探索阶段,商业养老服务企业尚难以自身核心优势,社区养老、社区与居家结合等模式未能形成标准化服务体系,养老供给端与大多数老年人养老需求间存在极大间隙,商业养老服务是否能与养老客群主体相符是行业要解决的首要问题。

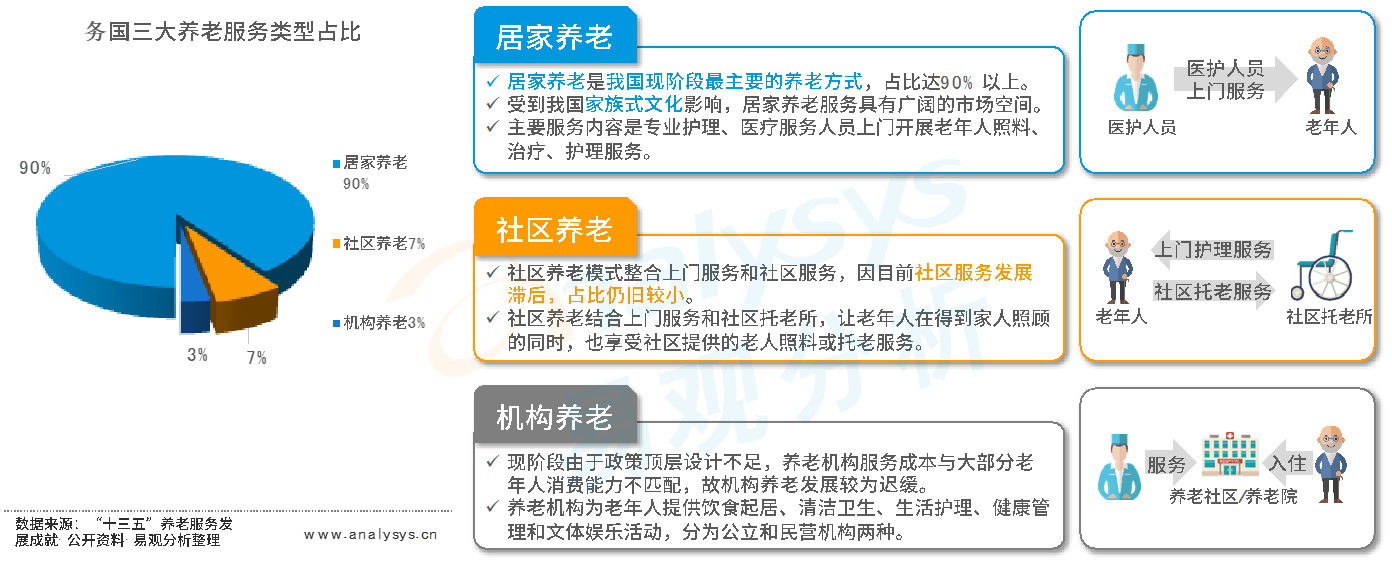

居家养老是我国主流养老方式,社区养老将以辅助形式逐渐提升

现阶段国内养老资源相对匮乏,居家仍然并将长期作为养老产业的主要形态。相对于重资产模式运营的养老院和养老地产来说,居家养老的成本相对较低,而且从文化传统角度也更符合中国人的价值观。另一方面,国家出台多项政策鼓励以居家为主,社区为辅的养老模式发展,两者结合将在资源利用和成本控制方面显现优势,不仅能缓解家庭的养老负担, 同时减少政府及相关部门减少了养老资金的投入。

中国养老行业发展前景广阔,未来将会涌现更多专业医护、康养、技术等细分领域的新参与者

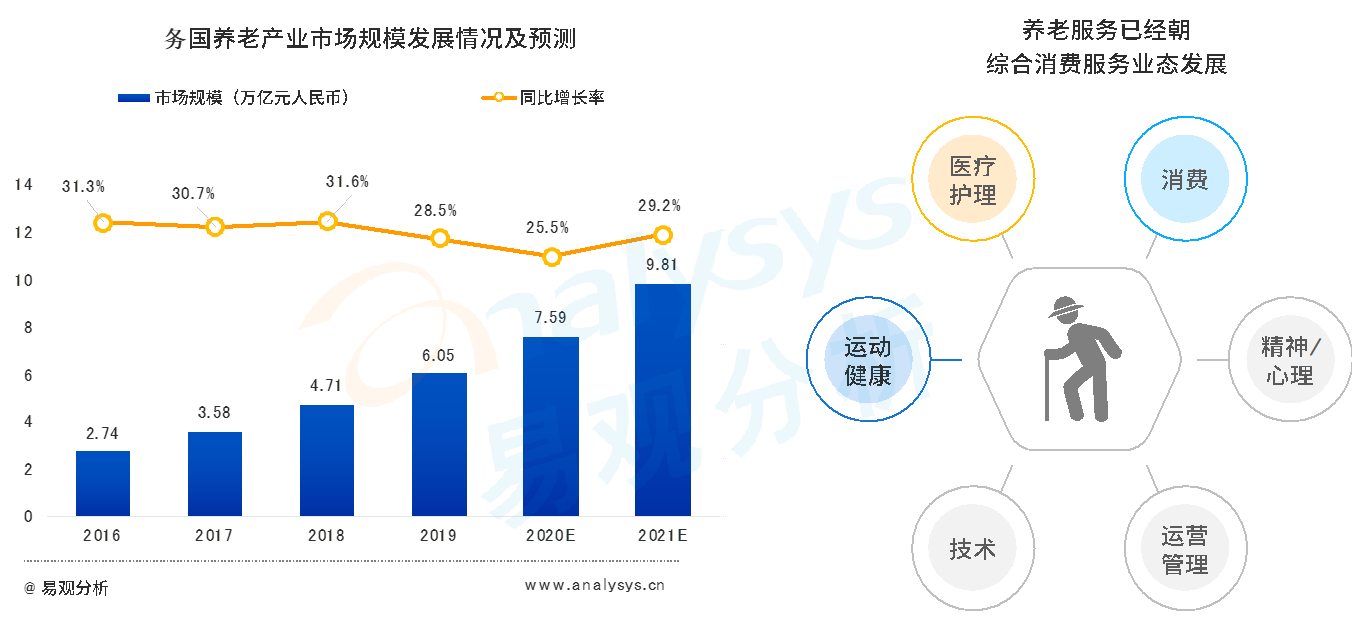

整体看来,随着我国老龄人口数量加速增长,养老产业的市场规模将随着消费群体的上涨继续大幅攀升,预计2021年将达到接近10万亿的规模,市场前景尤为可观;在越来越多的消费、技术、医护机构愈发意识到老年群体巨大开发价值的现今,养老服务俨然已经发展成一项考验综合服务能力的产业。直击养老行业核心,养老服务是所有细分业态ToC的入口,始终贴近消费者需求是明确目标

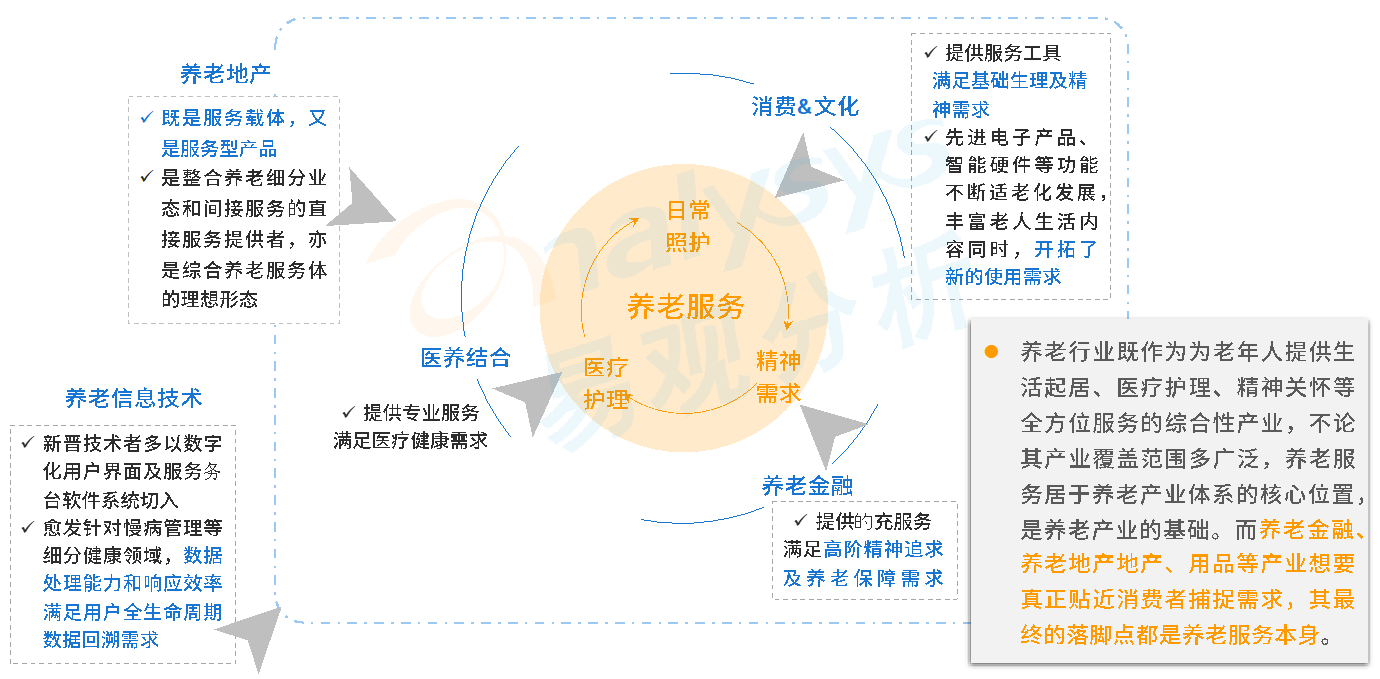

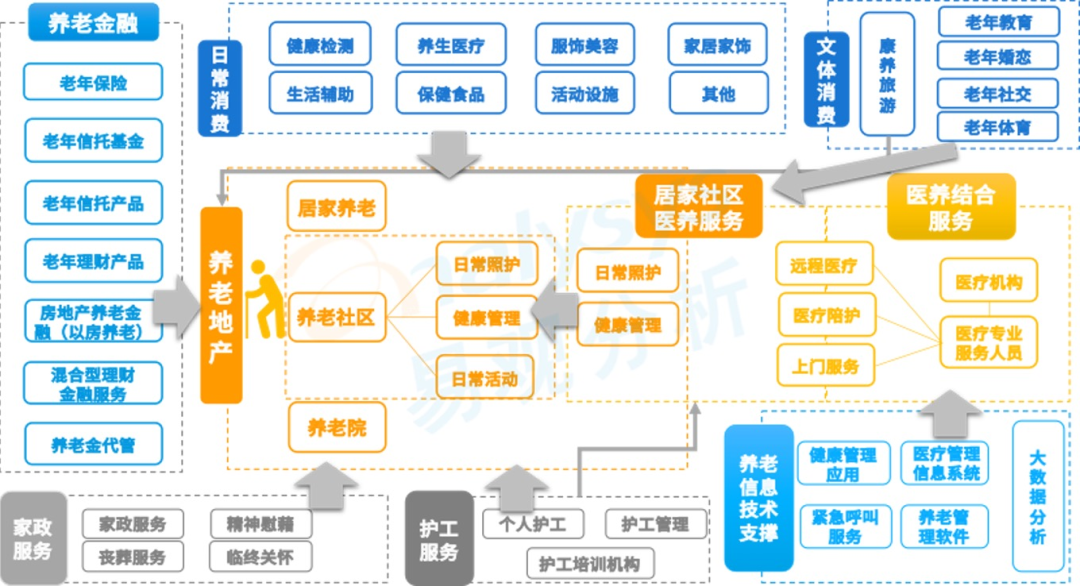

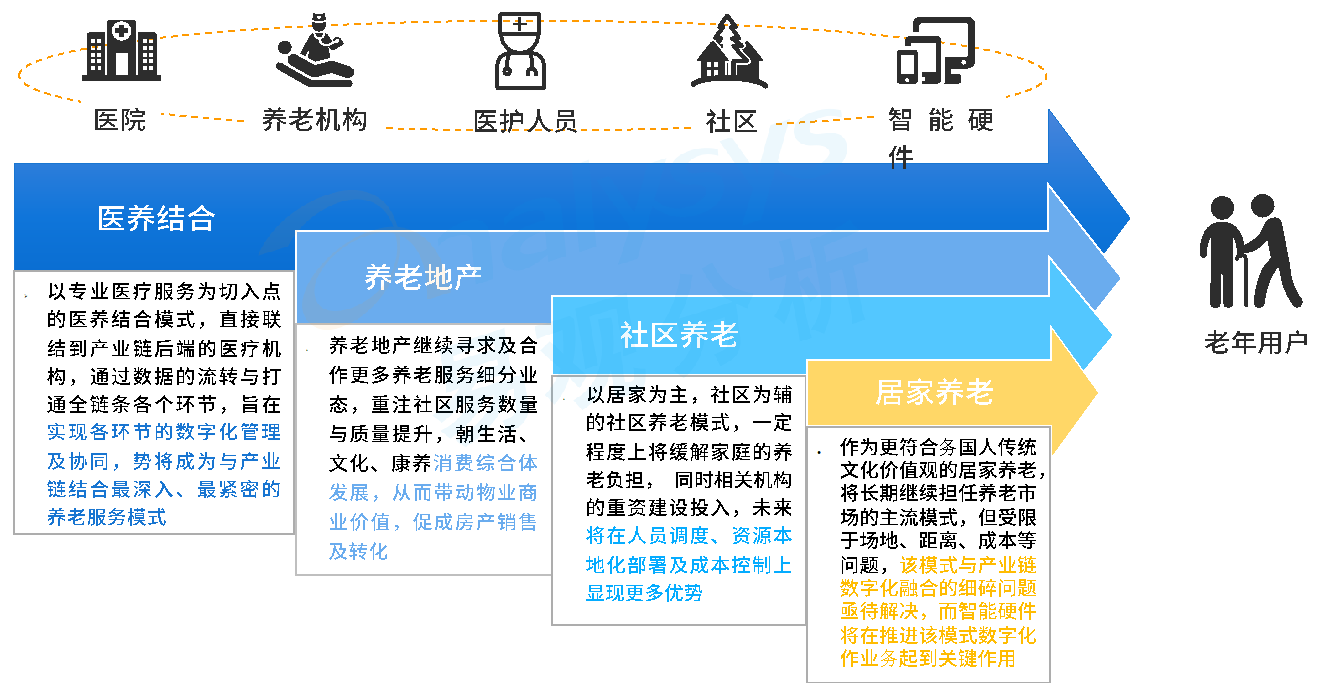

纵观养老全产业链,其结构呈现出环节丰富、链条较长、业务交集多等复杂特征

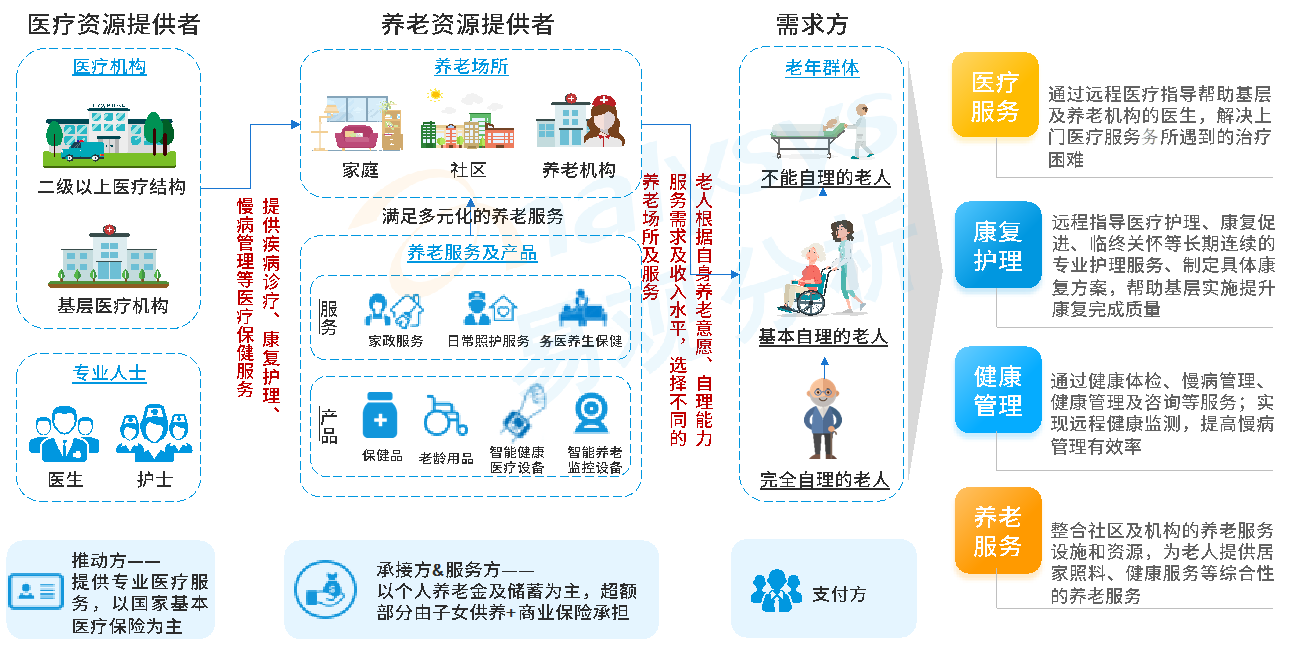

医养结合:围绕“医-护-康-养”构建的专业性一体化养老服务模式

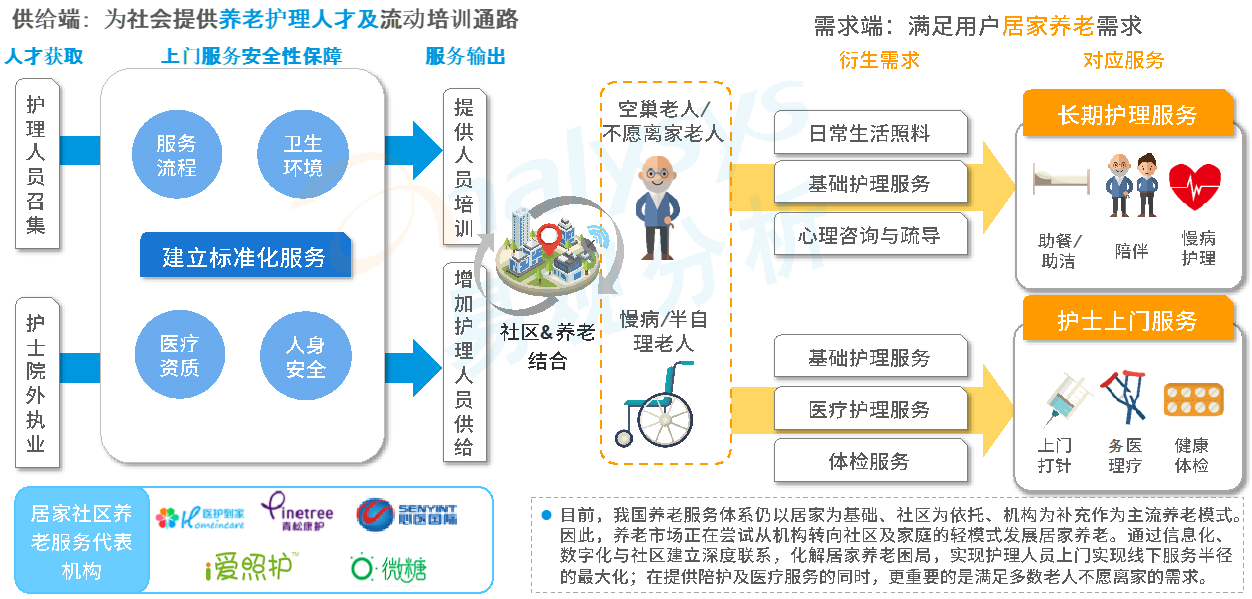

社区居家+机构:探索轻量型居家养老上门服务,扩大线下服务半径,同时满足老人“居家”需求

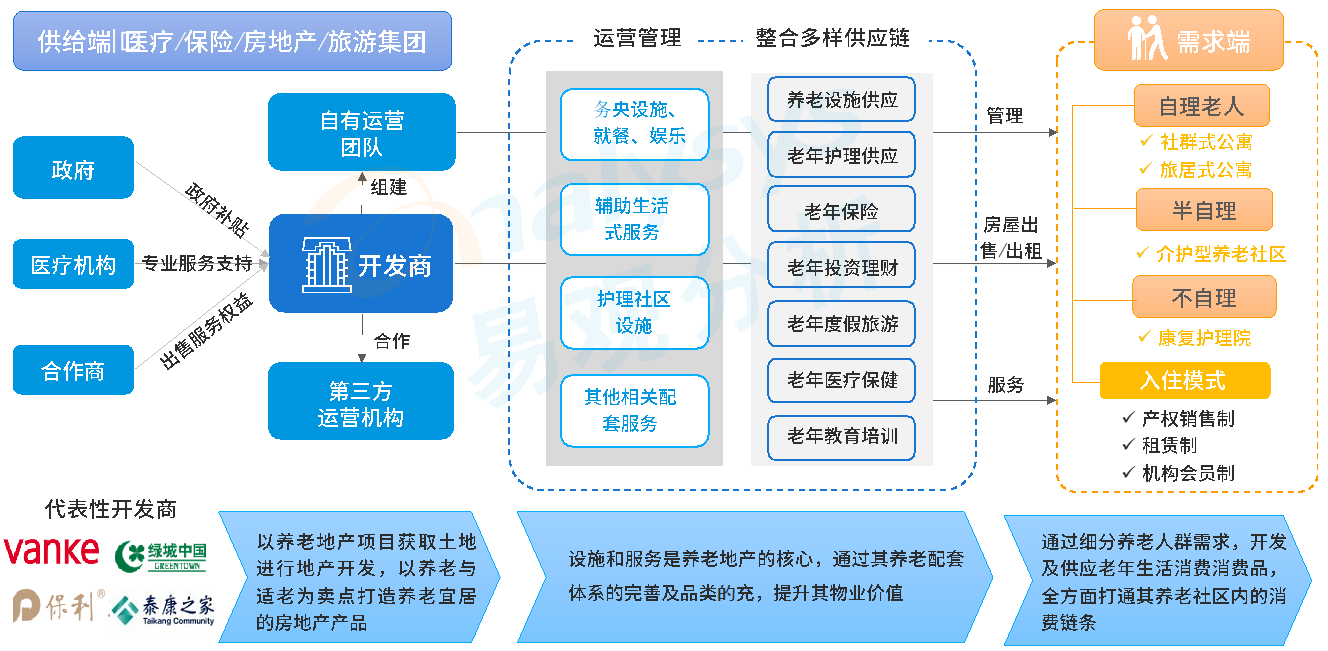

养老地产:以养老用地销售为核心,配套设施及服务为抓手的整合型养老服务商业模式

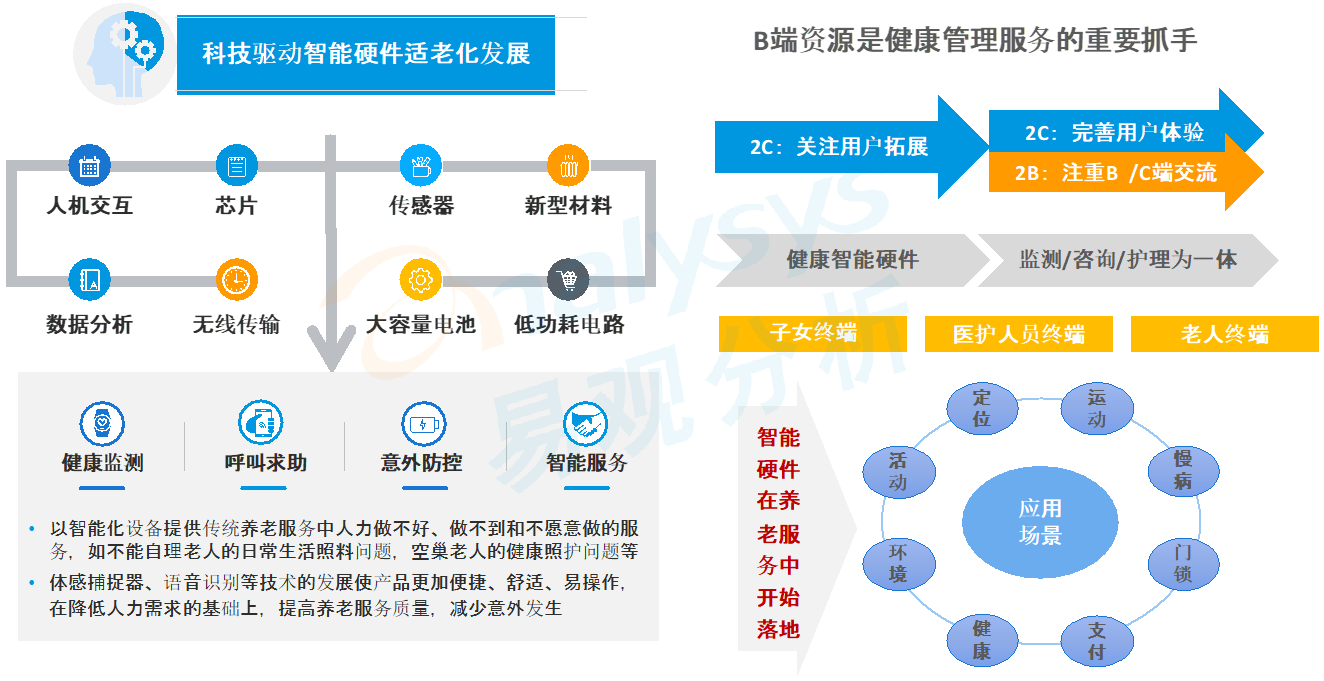

智慧养老:科技驱动养老服务硬件智能化、适老化,在生活场景中落地,逐步构建创新养老服务的新体系

医养结合将率先发展为贯穿整个养老产业链,与各环节结合最深的养老服务模式

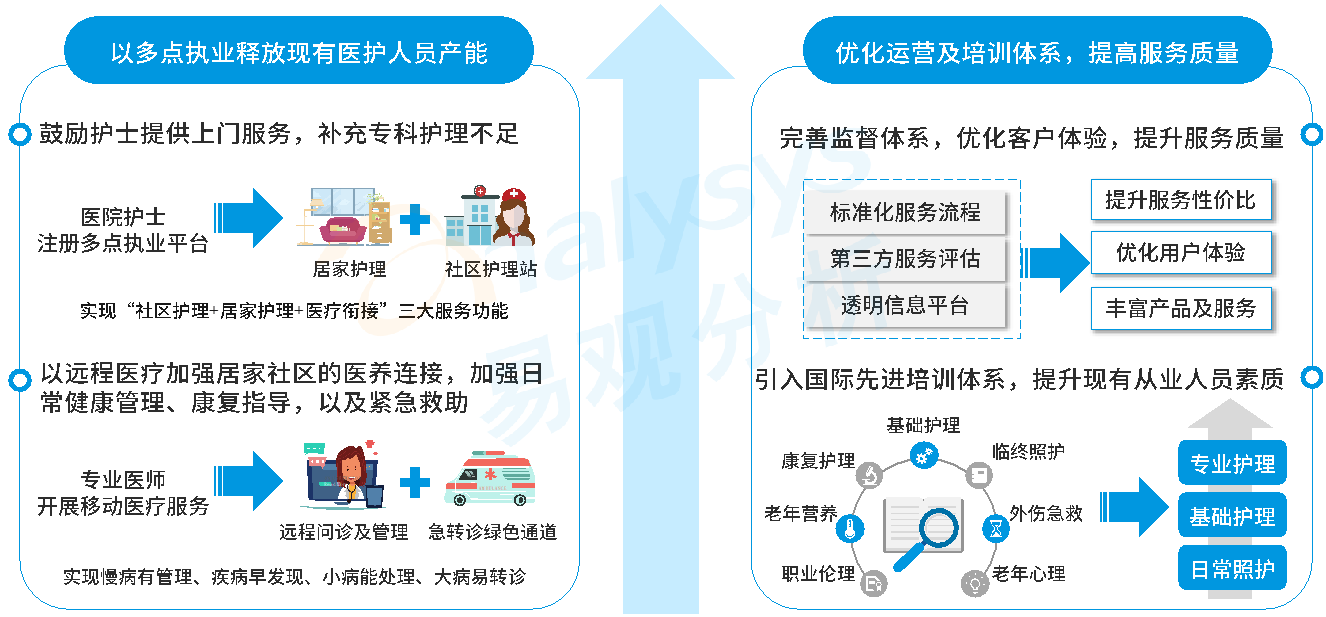

养老服务平台将着手专业护理人才培养体系,以供给调用效率及服务质量拉开竞争差距

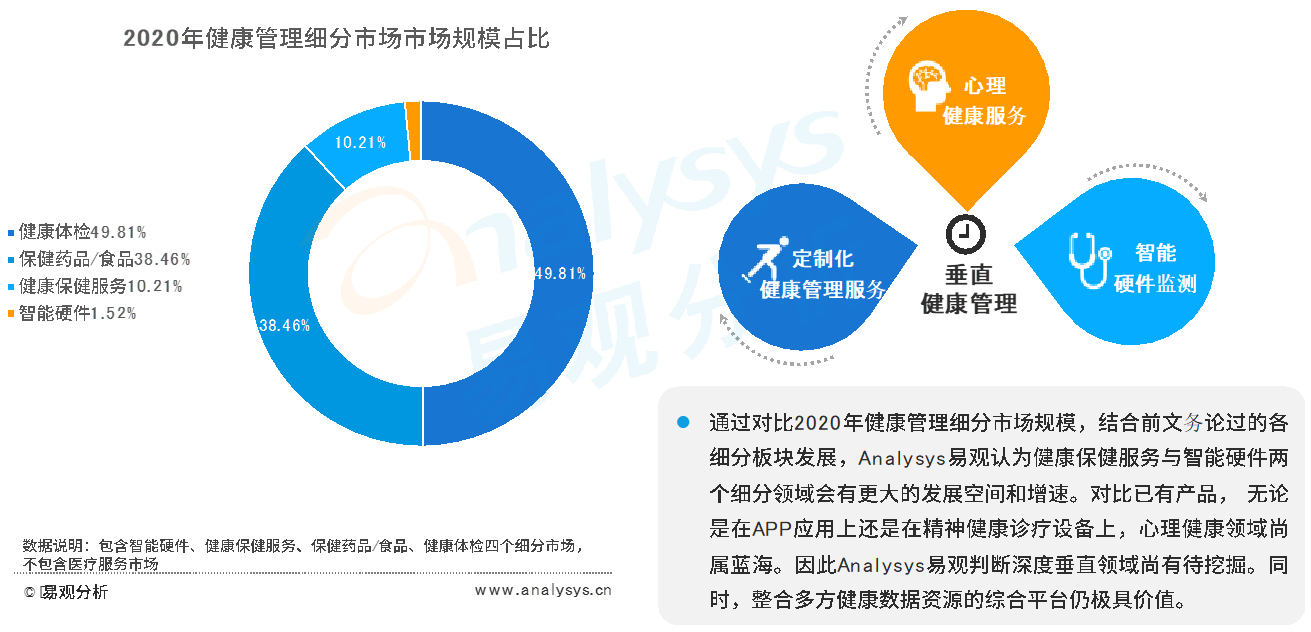

健康保健的细分领域空间可观,针对“银发族”贴身需求深挖垂直领域仍有机会

未经易观分析授权,严禁转载、引用或以任何方式使用易观分析发布的任何内容。经授权后的任何媒体、网站或者个人使用时应原文引用并注明来源,且分析观点以易观分析官方发布的内容为准,不得进行任何形式的删减、增添、拼接、演绎、歪曲等。因不当使用而引发的争议,易观分析不承担因此产生的任何责任,并保留向相关责任主体进行责任追究的权利。