易观分析:

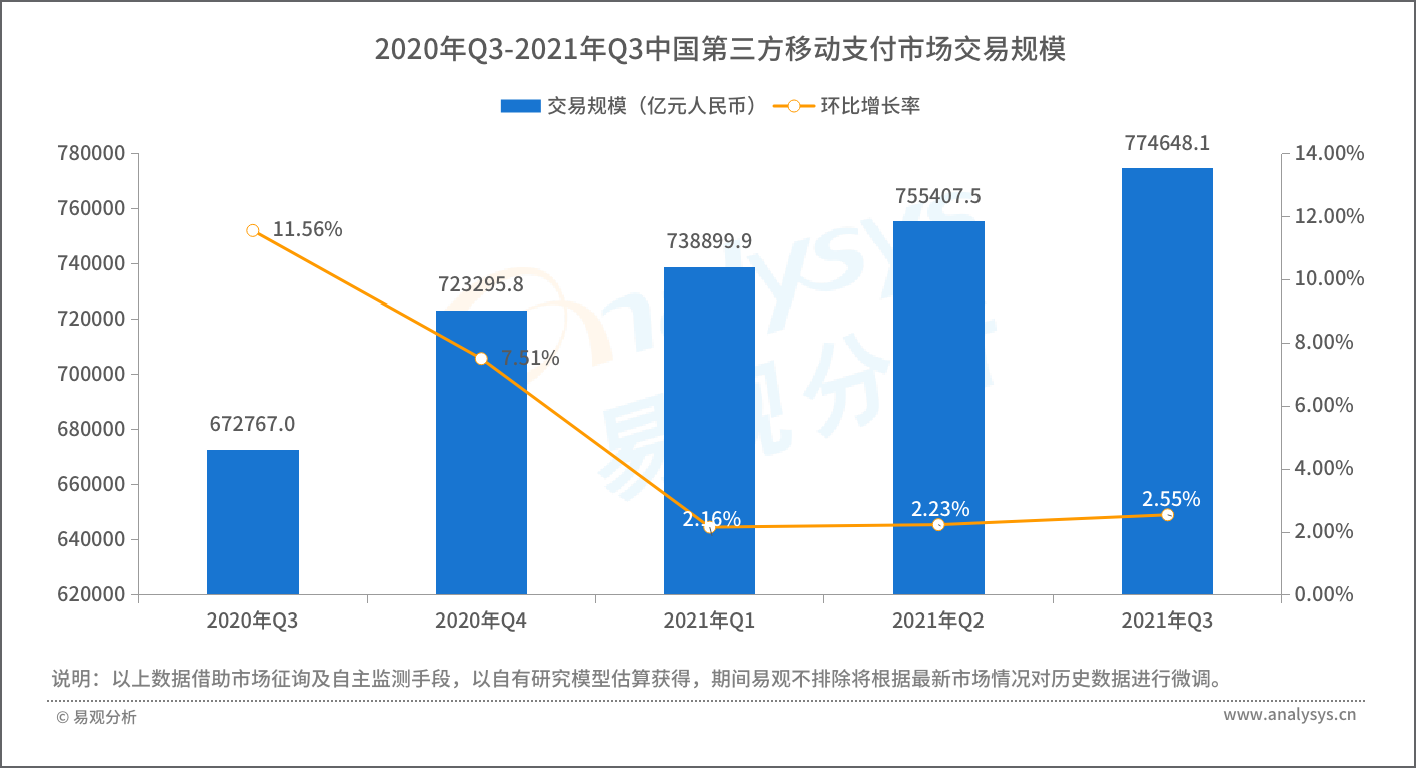

2021年第3季度,我国移动支付业务量延续2季度的稳健增长态势。其中,占据主导地位的银行移动支付业务金额为126.81万亿元人民币。根据易观分析发布的《中国第三方支付移动支付市场季度监测报告2021年第3季度》数据显示,作为我国移动支付业务重要补充力量的第三方移动支付2021年第3季度市场交易规模77.46万亿元人民币,环比增长2.55%。

图1-1 中国第三方支付移动支付市场交易规模

易观分析认为,2021年第3季度,第三方支付行业在GDP增速放缓,疫情影响下线下餐饮消费低位徘徊等不利局面下,受益于线上消费的持续火热,社会消费品零售总额保持稳定,第三方支付移动支付行业基本盘稳固。对外贸易高位运行,跨境电商方兴未艾,助力第三方移动支付行业行稳致远。

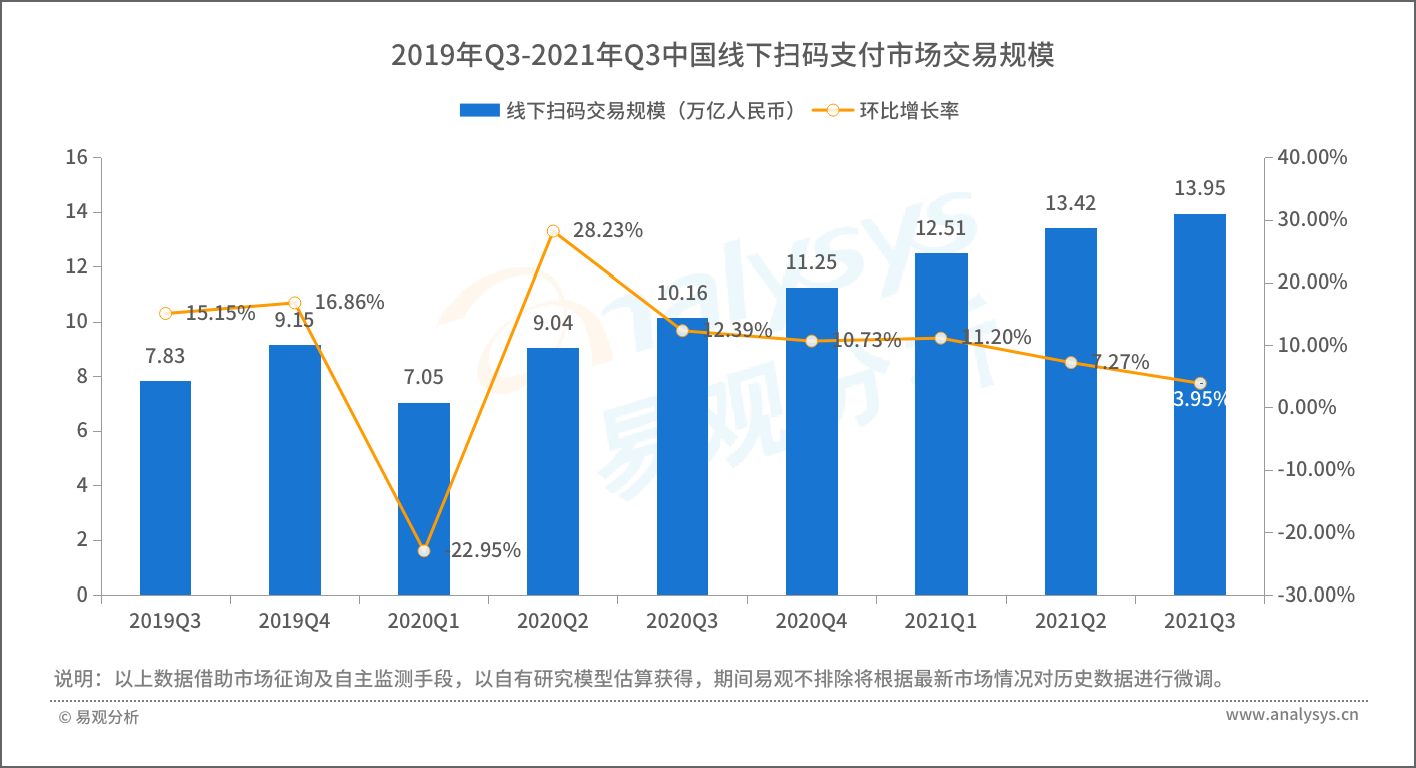

2021年第3季度,在复杂多变的内外部环境下,历经疫情、汛情等不利因素考验,加之基数抬升影响,我国线下消费需求端整体承压,但在消费代际变迁叠加国货品牌崛起的驱动下,整个线下消费市场依然保持着抗压韧性。统计显示,2021年第3季度,第三方支付行业线下交易场景仍旧保持稳定增长的态势,整个线下扫码市场的交易规模13.95万亿,环比增长3.95%。

图1-2线下扫码市场交易规模

2021年第3季度,在各大电商平台均没有推出大型促销活动的大背景下,线上实物零售增长稳健,除了基础民生密切相关的吃类和穿类商品外,升级类商品(文化办公、家用电器和体育娱乐用品)及新兴的生活娱乐方式(露营)等商品网络销售增速较快。2021年第3季度中国网络零售B2C市场交易规模为2.11万亿元人民币,同比增长13.0%。2021年第3季度,第三方支付移动支付市场消费类支付业务发展较为乐观。

金融类交易方面, 2021年第3季度,受资本市场改革持续深化,设立北京证券交易所,打造服务创新型中小企业主阵地等政策的影响,股票市场交易量维持在高位,两融业务实现较好发展。2021年第3季度第三方移动支付市场金融类支付业务释放出强劲活力。

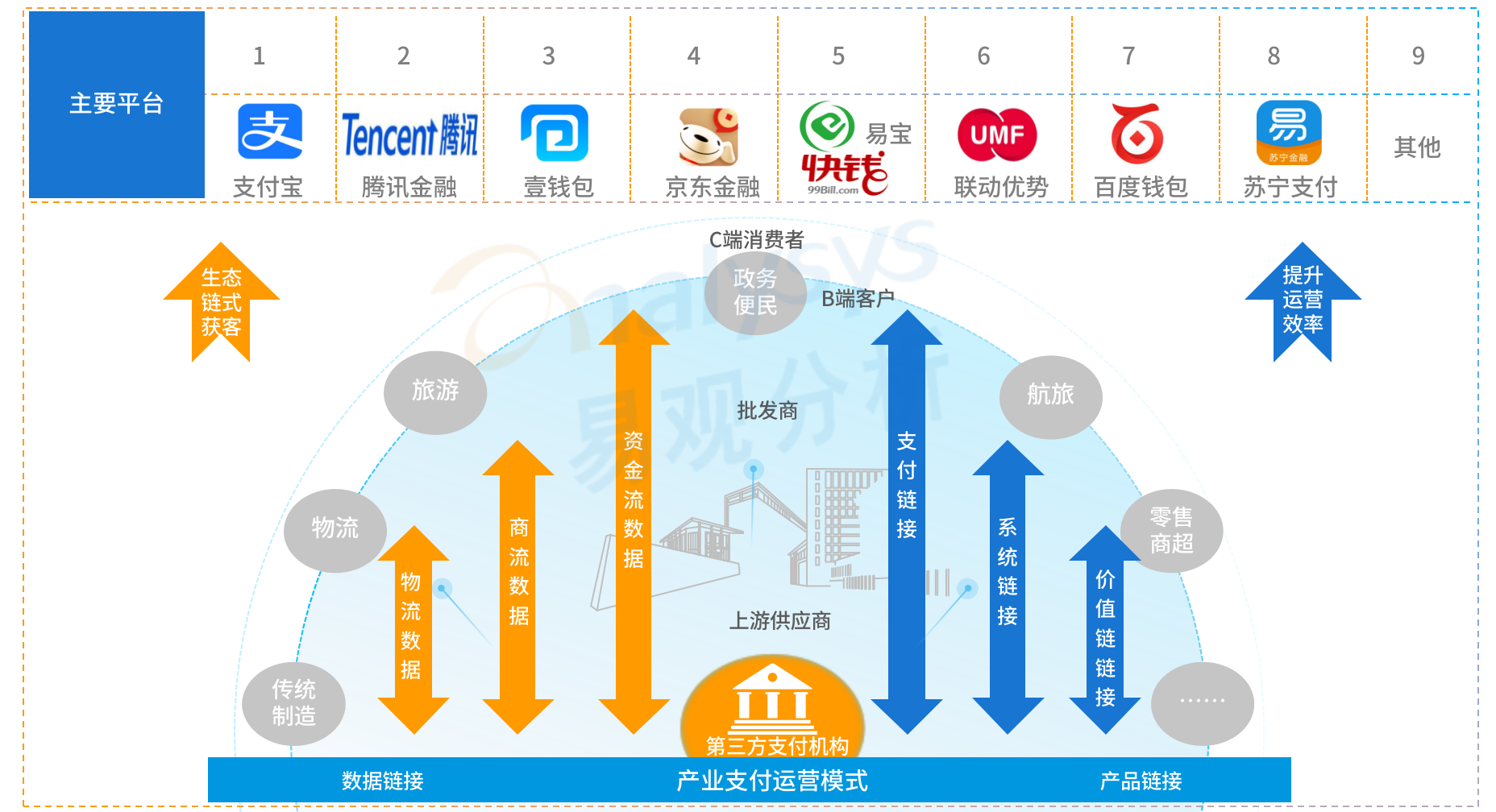

2021年第3季度,中国第三方移动支付整体市场格局稳定,第三方移动支付厂商积极推进数字产业化与产业数字化,推动数字经济与实体经济深度融合,充分发挥在产业支付生态中的链接与赋能功能,以支付+为切入点,更好的服务实体经济。

图1-3 中国第三方支付移动支付市场格局

2021年第3季度,支付宝通过进一步降低小微商户支付手续费的方式,助力小微商户降低经营成本。高度重视老年人及视障用户,推出“长辈模式”,上线“划一划”密码等功能,持续提升老年群体及视障用户等特殊群体的服务能力。此外,支付宝加快推进互联互通进程,接入银联云闪付的技术研发,向“云闪付”开放支付场景。

2021年第3季度,得益于腾讯在餐饮、零售及交通等行业的渗透力度的加大,腾讯金融个人类交易及消费类交易规模增长符合预期,重点体现在日活跃用户数及支付频率维持健康增长。

2021年第3季度,壹钱包市场份额为1.19%,位居市场第3。当季内,壹钱包持续发挥“账户”+“积分”优势、坚持平台赋能定位,业绩稳健增长。一方面,壹钱包利用账户建设与积分体系特色优势,整合支付收单、积分营销工具,及商城、商旅、加油等多元场景,满足企业数字化发展需求,提升服务效能。另一方面,壹钱包App通过商城营销、加油减免等活动活跃用户。

在其他平台表现上,2021年第3季度,易宝与快钱基本并列第5,市场份额约为0.51%,相较上季度有所增长。

易观分析认为,产业支付发展方兴为艾,第三方支付机构需从业务洞察、深度定制化解决方案、科技输出等多个维度出发,精耕细作,科技深度赋能。充分运用丰富的企业资源和行业经验,深入产业链实现丰富的B端场景触达和价值延伸,提供一揽子支付、科技、货源、物流、金融、品牌、营销等全方位数字化解决方案,从而实现对企业的经营赋能。助力产业数字化升级,打造具有国际竞争力的数字产业集群,畅通产业“双循环”。