2021年12月底,已筹备一年之久的独立法人制直销银行“邮惠万家银行”正式开业。截至目前,中国独立法人制直销银行共三家,其中邮惠万家银行和招商拓扑银行于2020年底获批牌照,被认为是代表国家队入场的标志,再次为直销银行市场带来热度,掀起新一波关注度。但这是否能再掀起直销银行发展的一波高潮呢?

关于直销银行,银保监会定义是以互联网为主要渠道,通过计算机、手机、电话以及其他电子服务手段为客户提供服务的银行形式。结合国内外直销银行探索的理解,直销银行主要是指不设实体网点、不依赖物理柜台,依托互联网平台通过电话、微信、短信、手机等电子渠道,不受空间、时间限制,为客户提供更便利金融服务的银行形式。在国内发展初期,主要作为线上渠道的补充,助力传统银行机构线上拓客、跨行跨区域展业、提供更便捷的服务。

直销银行、互联网银行、开放银行都是银行业数字化的探索实践,其实质都是银行业基于互联网、云计算、大数据、人工智能等先进技术在银行业数字化过程中的不同应用水平和发展模式选择。直销银行主要是传统银行机构基于互联网开发的数字化业务,在我国,曾因互联网金融冲击及监管限制进入发展瓶颈期,但随着数字技术发展及数字化转型进程加快,线上服务平台成为服务的主阵地,直销银行将迎来新的发展阶段。

直销银行发展得益于

互联网也受挫于互联网金融竞争

直销银行在欧美发达国家起步较早,1995年10月美国第一安全网络银行SFNB成立,标志全球第一家无分支机构的纯互联网银行成立,至今已发展成较成熟的商业模式,成为金融市场重要的组成部分。

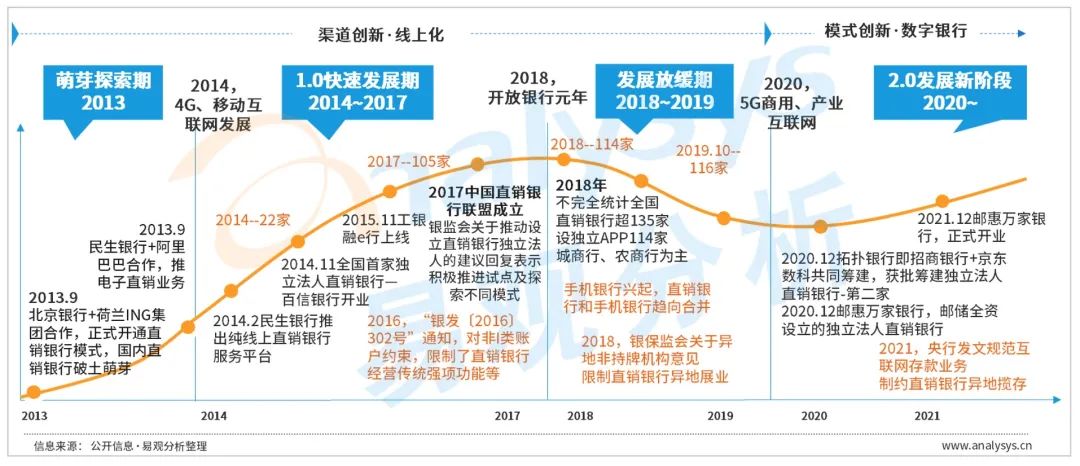

国内直销银行的起步较晚。2013年北京银行与荷兰ING集团合作开展直销银行业务,直至2014年2月,中国民生银行推出纯线上的直销银行服务平台。随后,以中国工商银行为代表的大型国有银行,以兴业银行、平安银行等为代表的股份制商业银行,以江苏银行、南京银行等为代表的城市商业银行、以及部分农村商业银行也纷纷加入直销银行的探索浪潮中。

我国直销银行发展

我国直销银行在互联网的推动下爆发增长。互联网技术、手机等移动终端应用的普及促使人们的消费方式由线下消费为主向线上转移,同时,“互联网+”国家政策推动互联网与各行业渗透,加速互联网与金融业融合,也驱动了互联网金融的快速发展。直销银行成为传统商业银行拥抱“互联网+”战略的重要措施,同时作为抵御互联网金融冲击并探索自身转型的重要步骤,深受各银行机构青睐。以2014年2月民生银行上线纯线上运营的直销银行服务平台为起点,我国正式迎来了直销银行的发展大浪潮。

发展初期,银行机构积极探索直销银行,以独立APP运营为主。国有大型银行中,工商银行和中国银行分别于2015年、2017年推出工银直销银行、中银直销银行。股份制银行中,民生银行、兴业银行、平安银行、浦发银行、广发银行等银行机构纷纷开展直销银行业务;城商行中则有超半数的银行推出直销银行,作为其突破地域限制、开拓跨行新客户的重要获客渠道。根据银行业协会数据显示,发展直销银行业务的银行机构数量从2015年的55家快速增长,到2016年多达94家。

直销银行依托互联网技术应用、移动端承载,将营销拓客、业务服务向线上转移,改变传统银行的营销模式、拓宽客户覆盖、延伸服务内容,成为传统银行机构探索数字化转型、应对互联网金融冲击的重要抓手。2017年,百信银行开启独立法人制直销银行模式的探索,曾一度带动银行业投入直销银行模式的高涨热情。

中国直销银行数量及手机银行客户规模发展情况

2014年至2017年,在互联网发展浪潮下,各银行机构从积极探索直销银行模式逐步上升到转型升级的战略高度,促使直销银行迎来规模爆发式增长,伴随而来的是银行机构手机银行的爆发式增长。据银行业协会数据显示,直销银行数量自2014年的22家,发展到2017年增至105家,而后增速度有所放慢,尤其2018年到2019年10月仅新增2家。在手机银行客户规模的快速增长期,直销银行增速放缓。

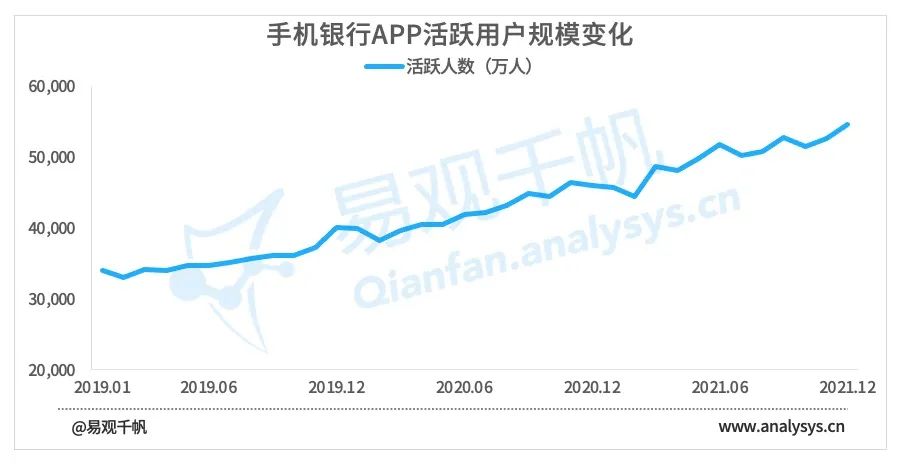

移动金融冲击和监管趋严导致增速放缓。随着手机银行不断发力场景化加强与互联网生态的融合,向“行业+场景”快速渗透,占据用户心智,手机银行APP的普及和广泛覆盖对同质化的直销银行形成了替代和挤压;尤其以独立APP运营的直销银行的民众认知度并不高,市场逐渐趋向于将直销银行与手机银行合并,因此银行APP定位从链接服务转向综合服务的APP平台。易观千帆数据显示,银行综合服务APP的用户活跃规模持续增长。 随着金融科技监管趋严,直销银行业务发展困难重重。2018年2月银保监会发布《关于规范银行业金融机构异地非持牌机构的指导意见》,明确了异地非持牌机构及相关经营性业务的范围,该政策措施直接削弱了直销银行突破网点局限线上获客、异地展业等功能;2021年1月银保监、央行发文规范互联网存款业务,要求银行开展互联网存款业务不得借网络手段规避监管规定,部分银行面临暂停直销银行服务进行系统调整。

银行综合服务APP用户活跃规模发展情况

据不完全统计,截至2020年,19家银行将直销银行与手机银行合并,如平安银行的橙子银行于2017年整合入平安口袋银行,工银直销银行于2018年4月停用,宁波通商银行于2019年3月公告部分直销银行个人账户停用,南京银行在2019年12月将手机银行App和直销银行进行合并升级,2020年11月华夏银行公布其直销银行与手机银行合并,部分中小银行撤销直销银行APP的独立运营,直销银行发展进入瓶颈期。

牌照再开放、政策支持试点等

赋予直销银行想象空间

牌照再开闸驱动,直销银行发展再掀热潮。2020年12月,招商银行联合筹建的招行拓扑银行、邮储银行全资子公司邮惠万家银行接连获批直销银行独立法人牌照,法人直销银行或将是直销银行向数字银行迈进的新的尝试,为直销银行发展带来新的想象空间,让直销银行再度成为热点。

政策支持试点释放积极信号。近日,国务院发布《关于支持北京城市副中心高质量发展的意见》,其中,在提升金融商务服务功能方面提出,支持金融科技创新发展,加快推进法定数字货币试点,做好金融科技创新监管工具实施工作,支持大型银行等依法设立数字人民币运营实体,支持符合条件的银行参与直销银行试点,探索建设数字资产交易场所。这对直销银行发展来说是积极的信号,促进更多银行为推进法定数字货币积极申请直销银行牌照。另一方面,数字科技在各行业的融合渗透创造更丰富的场景生态,为直销银行提供更多的服务场景,而直销银行与数字经济的天然结合将助力打造数字经济新优势。因此政府正在积极出台政策支持直销银行的试点和发展。政策层面的支持将赋予直销银行更大的发展空间和想象力。

科技叠加市场驱动,直销银行向新阶段迈进。一方面,2020年疫情加速各行业数字化进程,传统银行机构加速业务线上化,在线上经营、场景生态圈打造等方面拥有更坚实的基础;另一方面,以内设部门或事业部模式发展的直销银行,面临产品同质化以及业务拓展受限等多重阻力,仅仅作为渠道功能已不具备竞争优势,直销银行需要以新模式迈向新的发展阶段。

直销银行从事业部模式转向

独立法人模式探索寻求突破

纵观全球直销银行的发展,从组织形式来看,主要有三大类型。一是独立的网络银行,大多由互联网创业者或者互联网公司创立,以传统商业银行为资金托管方,通过持有独立的银行牌照或者与传统银行合作的方式开展业务,国际经验以美国安全第一家纯网络银行SFNB为代表,而国内的发展代表是新型民营银行基于互联网基因实践探索的互联网银行,如微众银行、网商银行、新网银行等。二是内设部门或事业部形式,主要为解决传统银行网点局限和存款规模制约,因此以传统银行内设部门,作为寻求拓客、展业突破的探索,国外以汇丰银行HSBC Direct为代表,在国内也是大多数商业银行探索直销银行采用的形式。三是作为子公司运行的直销银行形式,依托母银行的品牌影响和后台支持,与母银行协同,发展直销业务,早期该模式主要在互联网渗透率高、市场集中度低的北欧、德国等,以德意志集团下的Postbank和Norisbank为代表,这在国内表现为独立法人模式,有传统银行机构发起且全资的独立法人模式、也有母银行联合互联网企业或金融科技企业组建的独立法人模式,代表分别有邮惠万家银行、招商拓扑银行。

国内主要以内设事业部和独立法人直销银行为主。截至目前,我国大多数商业银行发展直销银行,采用的是事业部形式。主要代表如北京银行、民生银行、浦发银行等,探索初期内设直销银行(事业)部,但在直销银行发展瓶颈期,部分银行将直销银行并入到手机银行中,事业部归入电子银行部门。独立法人模式经营的直销银行目前国内仅三家,分别为2017年开业的百信银行以及2020年12月获批牌照的邮惠万家银行、招商拓扑银行。初期偏向于互联网创业或企业与传统银行联合的子品牌模式,如百信银行,依托中信银行的资金、业务基础以及百度的数据能力、平台支持。而在科技赋能下,传统银行机构在线上服务能力提升、线上线下生态圈经营的获客能力提升,成为其发展直销银行2.0的基础,如邮储银行全资建设直销银行,依托邮储银行的客户基础和平台能力,赋能其独立法人直销银行的建设和经营,不断延伸业务内容和服务价值。

直销银行业务模式以线上为核心,多元化合作。直销银行不设实体机构,通过电话银行、互联网营销平台、网上银行和移动银行等电子化渠道提供金融服务。其业务经营则是多模式并存,包括纯自主线上综合平台模式,即用户通过直销银行web或APP购买理财、基金等产品,线上开户、线上购买且支持他行银行卡直接支付等,即全流程线上的简单快捷模式;线上平台与线下自助门店融合模式,线上平台包含互联网综合营销平台、网上银行、手机银行等多元化的电子渠道,线下门店的自助服务包括网点自助终端等自助设备,借助线下门店开卡签约等步骤使得业务范围比纯线上模式更广泛;自主线上综合平台联合第三方互联网企业合作模式,可借数据信息共享、共同开发客户和产品创新、及生态经营延伸客户覆盖,如民生银行直销银行与阿里巴巴集团合作等。

独立法人模式将是直销银行未来寻求突破的方向。牌照停滞3年后再开闸,预计未来将有更多的银行会陆续拿到独立法人直销银行牌照,通过数字科技更好的挖掘和为长尾客户提供创新产品和服务价值。独立法人模式经营能够与母银行进行有效的风险隔离,既能独立核算使产品定位更明晰、价格优势更凸显,又能更灵活的自主创新,将成未来直销银行的发展趋势。

数字科技加速融合渗透下

我国直销银行发展的契机与挑战

随着牌照开闸独立法人直销银行再掀热潮,直销银行发展将迈入2.0阶段,利用技术赋能,产品与服务将从单一化、标准化,转向面向不同客户类型探索差异化服务;并基于数字技术驱动银行金融服务与各个生态融合,逐渐形成开放生态,直销银行也进一步向开放的金融服务平台转型,从辅助渠道向独立经营模式发展,从APP连接器向综合平台发展,从业务承载走向产品创新、业务生态创新发展。在服务人群和服务内容上也有更大的想象空间,包括从基础个人金融服务向长尾零售客群生活服务及小微企业普惠金融服务等延伸覆盖。

目前,除百信银行、刚开业的邮惠万家银行和获批在筹建中的招商拓扑银行外,其他直销银行仍然是作为母银行下属部门的形式,无法实现独立核算,在战略地位、经营重心、创新投入等方面也受限于母银行战略,从而导致其在快速响应、管理创新、业务创新等方面力度不足。也因此,独立法人直销银行的机制更具市场化、数字化、开放化基因,被期待成为直销银行探寻突破发展困局的着力点。当然,独立法人直销银行未来发展,仍将面临创新空间趋窄及监管政策趋严的挑战。