2022年4月23日,LPL职业联赛春季总决赛落下帷幕,RNG战队以3比2战胜TES战队夺得桂冠。

“不破不立”、“从塔拉哈西到雷克雅未克”、“YYDS”、“破防”、“蚌埠住了”等电竞热梗无不在讲述战队和选手的破与立、起与伏。如同电竞战队和选手一般,电竞产业也在破与立中寻求进一步发展。

20多年的发展中,电竞产业是如何实现破与立?诞生于游戏产业的电子竞技产业目前正处于什么阶段?未来,电竞产业的发展之道在何方?

电竞破圈,多方利好 助力产业Penta Kill

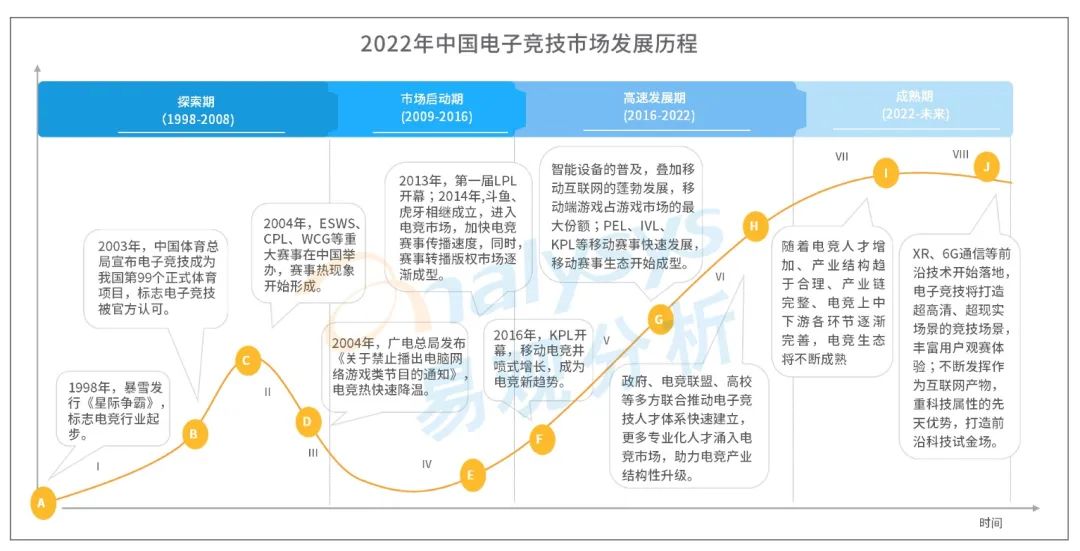

发展历程:电竞产业处于高速发展期,技术和生态为破局关键点

在历经体育总局认可、手游崛起、电竞入亚等一系列“起”和禁播游戏节目、电竞有害论等一系列“伏”后,电子竞技产业螺旋式发展。

目前,电子竞技商业化表现成熟、关键技术持续落地、电竞生态初成型,发展条件较完善。同时,电子竞技的收入结构较单一,商业模式还未成熟,说明电竞市场尚未饱和,具有很大的增长空间,因此电竞产业处于高速发展期。具体来看,技术方面,大数据、VR等技术带来了更为场景化、科技感的用户体验;生态建设方面,政府、高校、企业多方联合推动电子竞技市场体系化,促进电竞生态初步成型;商业化表现方面,跨界营销、联名营销成为常态。

底层技术逐渐成熟,加速电竞画面呈现、赛事传播、大数据分析等强相关技术落地,形成“超高清+低延迟+强体验”的电竞观赛模式。具体来看,C端方面,大数据技术助力实现视频低延迟和智能推荐赛事、AR等显示技术可增强观赛沉浸感,精准的、可视化的赛事数据可满足用户多角度分析赛事的需求。B端方面,AI、大数据技术可提升厂商数据分析和传播赛事的能力,推动实现更精准的营销;云服务等技术、有助于实现员工管理、赛事管理数字化。

政策利好:鼓励完善电竞生态,引导电竞行业有序发展

对2006年到2021年间的电子竞技相关国家政策进行梳理,易观分析发现国家政策对电竞行业的引导方向由适当鼓励转变至全方位全生态引导。由于电竞生态初成型,还存在人才缺口大、和政府、高校合作不紧密、产业链暂未完全打通、产业结构分布不均等问题,因此国家政策从产业结构、人才培养体系、行业规范三个角度出发,推动建立完整的电竞生态。

产业结构方面,政策引导构建高科技、集群化电竞生态,带动游戏产业和电竞衍生行业进行结构升级;同时,鼓励电竞开拓海外市场,打造内外双循环的电竞产业链。人才培养方面,政府从职业、教育、技能标准等多方发力,引导大学生、相关人才进入电竞新业态就业,保障电子竞技产业健康、快速发展。行业规范方面,政府制定行业规范,完善相关法律法规,关注青少年健康成长,引导电竞产业高质量、精细化发展,打造全方位保障机制。

认知破圈:电竞去污名化,电子竞技认知转向正面

电子游戏长期污名化背景下,电子竞技作为电子游戏的赛事,舆论空间差。电竞入亚、电竞夺冠等正面事件与国家政策、舆论双重驱动下,电子竞技逐渐去污名化,大众对电子竞技认知转向正面。未来,随着资源进一步整合,电竞行业呈现出专业化、合规化特征,大众对电子竞技产业的正向认知将常态化。

公开资料数据显示,2001年后人民日报关于电子竞技的负面报道数量逐渐下降,中性、正面报道数量不断增长,2013年到2017年,正面、中性、负面报道数量占比分别为12%、75%、13%。21世纪以来,官方对电子竞技的态度出现明显转变。目前,电竞行业还面临选手失格、青少年沉迷、管理混乱等舆情挑战。为解决该问题,各大厂商通过进行舆情管理、建立风控体系、规范选手管理、进行信息认证等手段规避或降低舆情风险。

不破不立,以新模式新打法 上演电竞产业高光时刻

产业总览:电竞产业规模持续增长,但产业结构有待优化

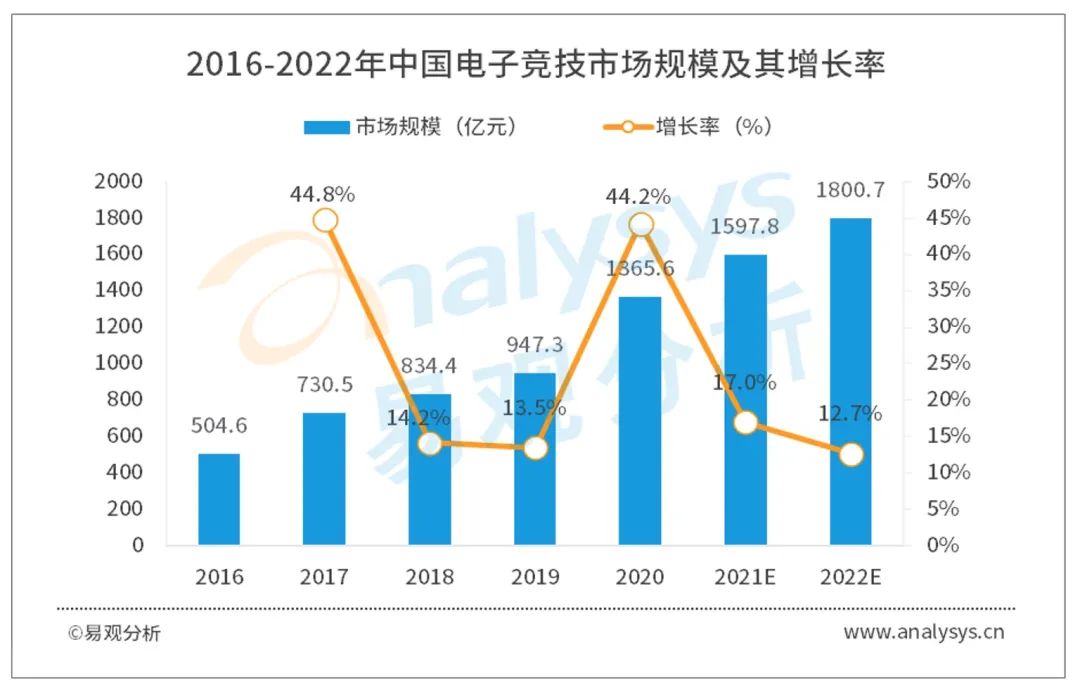

易观分析数据显示,2020年我国电竞市场规模达1365.6亿,预计在2022年达1800.7亿,年复合增长率为19.9%,市场规模保持稳定增长。受疫情的影响,用户居家生活时间增多,强娱乐强竞技属性的电子竞技快速占领用户心智,加快用户养成线上观看电竞赛事习惯;后疫情阶段,随着经济复苏及广告旺季的到来,电子竞技市场规模将继续持续稳定的增长。

产业结构方面,由于中国电子竞技发展时间较短,电竞衍生市场发展欠充分,反映出电竞市场未被完全挖掘,因此电竞产业结构还需进一步调整、优化。随着5G通信技术逐渐落地,移动端使用场景进一步扩充,移动电竞的产业占比得到进一步提升。未来,移动电竞仍是电竞行业的发力标地。

产业图谱:游戏授权环节利润高,品牌赞助商全面拓展

从我国电子竞技产业链来看:

游戏授权环节:头部效应显著,移动电竞不断崛起

电子竞技的上游主要为游戏授权,具体可分为电子竞技游戏研发、游戏运营等,在整个电竞产业中利润占比极高。游戏授权环节市场较为集中,头部企业市场份额占比大,主要为腾讯游戏、拳头游戏、网易游戏等。随着移动游戏崛起,移动电竞赛事不断增多,以KPL、PEL为主的移动电竞赛事与以LPL为主的端游电竞赛事成为电竞赛事的两大营收类型。

内容生产环节:电竞赛事和电竞俱乐部商业价值凸显

随着电子竞技观赛人数不断增多和电子竞技赛事向联盟化推进,电竞赛事和电竞俱乐部商业价值凸显。从版权来看,版权价格不断攀升,版权运作模式从以免费推广为主发展至商业变现为主;从品牌赞助来看,电竞赛事的品牌赞助在品牌赞助商类型和质量上均快速突破,主流品牌纷纷加大投入,将电竞视为品牌年轻化战略实施的重要组成部分之一。同时,电竞俱乐部的品牌赞助商在数量和质量上均有所提升,但根据俱乐部的成绩和热度的不同,各俱乐部的品牌赞助商在数量和类型上差异巨大。

内容传播环节:头部厂商占据大部分市场,各厂商积极探索新商业模式

市场占比来看,斗鱼、虎牙、bilibili等头部厂商占据大部分的内容传播市场。收入结构单一是内容传播平台目前面临的主要问题,为解决该问题,内容传播平台提出两种模式:平台出海模式和探索电竞直播电商、云电竞等新业务的模式。

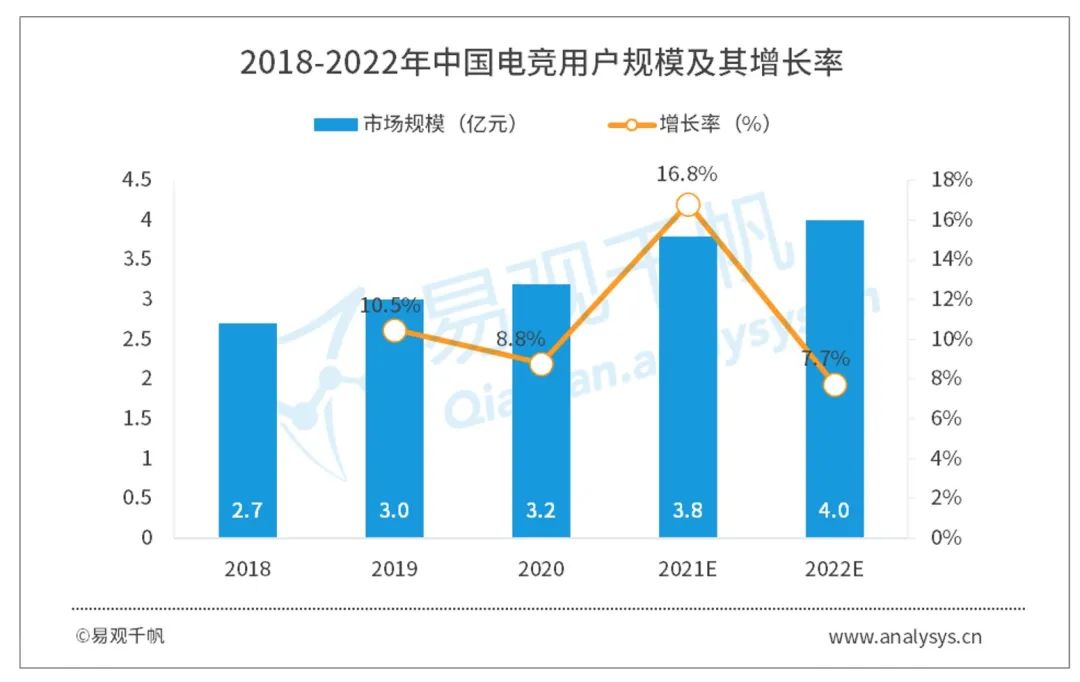

用户规模:电竞用户规模达4亿,并将保持稳定增长

易观千帆数据显示,电竞用户人数持续上升,年复合增长率为10.33%,增长势头良好, 2022年中国电子竞技用户规模达到4亿。根据近五年用户规模的增速推算,预计电竞用户规模未来将保持稳定的增长。

易观分析认为电竞用户规模稳定增长原因有以下几点:

潮流社区吸引流量:电竞具有强社交、强娱乐的特性,吸引大量Z世代用户,推动厂商和用户共同打造潮流社区;同时,电竞的潮流调性吸引潮流品牌与其合作,推出联名活动和营销,电竞逐渐成为独特的潮流IP吸引更多流量,形成商业闭环。

电竞受疫情影响小:疫情背景下,得益于线上办公、娱乐成为主流,电子竞技凭借高竞技性和强娱乐性,快速占领流量高地;同时,电子竞技可实现全面线上化,面对疫情具有高抗风险性,受疫情影响小。

相关技术逐渐成熟:5G通信技术落地成熟,减少信号中断、延时等问题的出现频次,在线观赛人数的承载能力得到显著提升;超高清画面技术,增强观众的观赛体验。技术迭代增强电子竞技的可看性和沉浸感,吸引更多流量。

用户洞察:用户类型呈多元化、细分化,电竞厂商需精细化运营

易观分析认为电竞用户类型、用户需求、用户消费行为正在出现以下变化:

电竞用户类型向细分化发展,云用户和新入坑玩家为用户规模的新增长点

用户类型来看,目前主要用户群体为电竞迷和粉丝群体。非游戏受众的云用户群体、新入坑玩家逐渐增加,预计云玩家和新入坑玩家是电竞规模的新增长点。

电竞用户需求呈现多样化,出现周边服务、观赛VIP服务等新需求

用户类型多元化推动用户消费需求多样化。从用户类型来看,深度游戏用户需求集中在提高游戏水平,增强游戏体验的相关服务;粉丝群体需求集中在赛事参与、体验的相关服务;云玩家需求集中在具有竞技性、娱乐性的相关服务。从服务类型来看,出现周边服务、观赛VIP服务等新需求。由于细分用户需求差异大,电子竞技营销需转向精细化发展。

用户消费行为快速分化,场景消费和衍生消费为消费新趋势

随着电竞用户的细分化,用户的消费行为也快速分化。如资深电竞用户更倾向于消费赛事相关的游戏道具、赛事门票等;电竞粉丝则倾向于消费战队周边、赛事门票等,其中部分粉丝还偏向于给战队或者选手打投。同时,能提供独特体验、全新体验的场景消费快速占领用户心智,开始成为用户消费潮流;以电竞酒店为主的衍生产业也逐渐成为电竞消费者青睐的对象之一。

行业探索:探索多样化商业变现模式,挖掘用户新需求

作为互联网和移动互联网最新潮的产业之一,电子竞技具有用户规模大、用户单次观赛时间长等特点,该特点下电子竞技产业的盈利方式主要来自于赛事转播及广告营销。

打磨服务和完善商业体系之外,通过拓展产业链发掘业务增长点

电竞产业盈利方式主要过于集中,出现了收入结构单一、收入波动性强等弊端,基于此各厂商的发力重点开始聚焦于多元化的营收方式。部分厂商开始入局电竞生态产业,深挖电竞赛事和电竞角色的IP价值,并陆续推出以电竞IP为核心的动漫、小说、音乐等;部分厂商尝试布局文旅领域,推出电竞小镇、电竞酒店、电竞主题公园等项目。

易观分析认为,拓展电竞产业链发掘业务增长点是电竞产业长期的战略方向之一。具体来看,不管是布局电竞生态产业还是开发电竞文旅项目,其新业务的发掘方向都是电竞IP。目前,电竞IP相关业务的最大问题是电竞IP的深度和厚度还不足以支撑起类似于大型主题公园、电竞小镇等大型综合性项目。未来,厂商需加大电竞IP的塑造力度,深挖电竞IP的叙事性,塑造具有复杂性深刻性的电竞角色。

逐鹿群雄,电竞产业 勇于变革不断寻求破与立

发展趋势:电竞为前沿科技试验场,用户体验全面升级

打造前沿科技的试验场,先进实验技术落地电子竞技

游戏和赛事一直都是前沿科技的实验田,电子竞技作为游戏和赛事的衍生,继承其特性,成为前沿科技的试验场。图像科学、器械学习等技术,优化游戏内容,减少电竞bug;网络通信技术升级,保障电竞无延迟;穿戴技术可拓宽电竞边界,实现电竞实感化。

多项视听技术升级助力观赛体验价值升级

电子竞技依托游戏赛事特性和先进视听技术,打造具有强竞技性和强娱乐性的电竞赛事,快速占领用户心智。量子通信技术、新型可视化技术、智能穿戴技术等落地电竞赛事将进一步增强电竞赛事的观赛体验。

发展趋势:以“IP化+潮流化”组合拳拓宽电竞产业边界

电子竞技以“IP化+潮流化”组合拳打法,通过提升电竞影响力与媒体声量,将产业拓展至社交、潮玩、线下等领域。未来,电竞不再局限于游戏比赛领域,与音乐、漫画、小说等泛娱乐深度融合,形成庞大的电竞生态网络。

电子竞技开启线下玩法,电竞生态网络再扩充

以线下领域为例,电竞已深入购物中心、咖啡厅、剧本杀等线下场景,多场景覆盖推动电竞快速传播,形成电竞潮流,释放电子竞技的商业价值。同时,电竞深入线下领域,发挥与多场景联动效应,形成线下电竞生态,电竞生态由线上扩充至线上与线下并行。

相关阅读: