现制茶市场总有新鲜事,最近依旧很热闹。

奈雪的茶日前被传欲投10亿押注瓶装茶,书亦烧仙草被报道投资DOC咖啡……对于各路茶饮网红和顶流而言,做投资、跨界新品类似乎已经逐渐变成“基础操作”。同时,新中式茶饮品牌茉莉奶白等新茶饮品牌陆续获得融资,茶饮看起来仍是一条资本看重的赛道。

而现制茶赛道除了“内卷”,也有很多品牌“虎视眈眈”。传统甜品巨头满记甜品与新茶饮品牌小满茶田合并、万达欲跨界卖奶茶等消息也被陆续曝出。

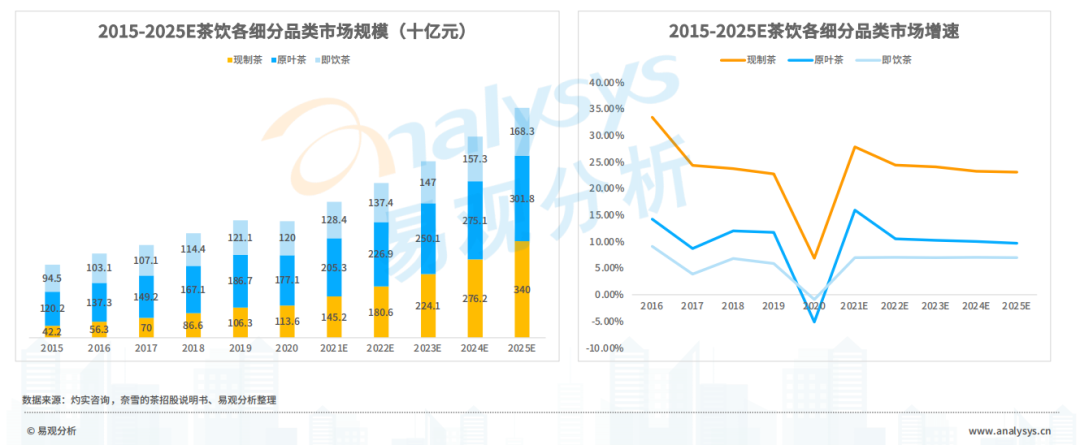

当前的茶饮市场共包括原叶茶、即饮茶、现制茶三大细分市场,上述“新变局”大多为现制茶这一细分市场。2021年数据显示,现制茶和原叶茶分别占据茶饮市场规模的30%和43%,预计到2025年,这一比例将发展到42%和37%。目前,现制茶以最高的市场增速引领茶饮市场的发展。

茶饮市场当前情况如何?逐渐走入下半场的现制茶战局,又将去向何方?

战局下半场:头部品牌多品类发展 仍有玩家跨界入局

奈雪的茶上市,让大众意识到新茶饮品牌似乎不怎么赚钱。但现制茶的战局,既没有拦住茶饮品牌们扩张的脚步,也没有阻挡“局外人”的跨界进场。

3月底,奈雪的茶披露其上市后的首份年报。尽管营业收入42.96亿元,同比大增40.5%,线上订单为其贡献了总收入的71.8%,但经调整净亏损仍然达1.45亿元。这已经是其连续亏损的第四年。

在其年报发布前后,先是奈雪在微博宣布降价并推出9~19元的“轻松”系列,随后陆续被爆出成立投资公司、计划押注瓶装茶等消息。

搞“创投”、多品类发展,似乎成为了奈雪用以“破局”的新路径。而在现制茶品牌的战局中,这些都不算什么新鲜事。

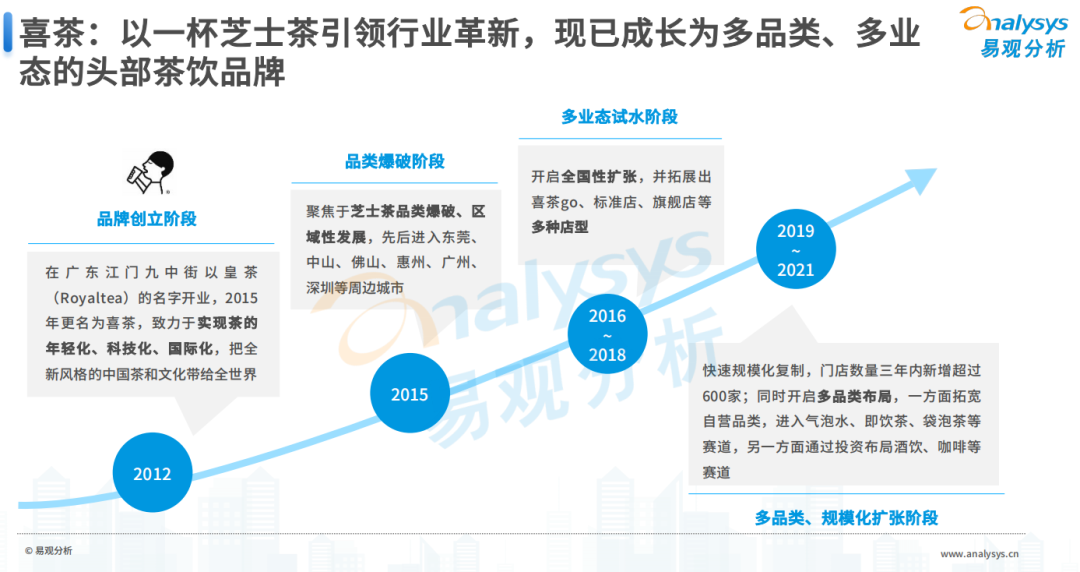

喜茶是新茶饮品牌中较早因为对外投资引起大众关注的。投资精品咖啡品牌Seesaw成为其入局的第一步,随后植物基品牌野生植物YePlant、预调酒品牌WAT、茶饮品牌和気桃桃和野萃山等多个不同领域的品牌陆续获得喜茶的投资。

诸如此类的品牌还有很多。如书亦烧仙草入股咖啡品牌DOC咖啡,茶颜悦色投资另一长沙本土茶饮品牌果呀呀,蜜雪冰城投资广东茶饮品牌汇茶和连锁餐饮品牌鸡装箱。总体来看,收购“同行”或者相近行业的品牌,成为现制茶品牌比较热衷的投资。

此外,多品类发展似乎已经成为新老巨头们“心照不宣”的竞争手段。喜茶、茶颜悦色、蜜雪冰城等品牌也都推出了自己的瓶装茶、袋泡茶等产品,而前几年已经靠联名火了一把的喜茶,还联名湘菜品牌“费大厨”推出“超解辣杨梅冻”赚了一把噱头。

一边是现制茶品牌们通过多品类运营打开战局,另一边,在瓶装茶市场有一定市占率的娃哈哈、王老吉等也在纷纷试水现制茶,万达等也跨界入局。

2017年,王老吉推出线下茶饮品牌“1828王老吉”,线下门店分为直营和加盟两种。2019年,娃哈哈线下茶饮店开始筹备,随后同样通过招商加盟的方式铺开线下门店。而发展至今日,娃哈哈和王老吉线下门店的发展似乎并不乐观。

而跨界入局的万达却略有不同,与咖啡品牌合作试水后才开始推出自己的茶饮品牌。2017年万达与COSTA开展合作,2019年在广州开出首家“万小茶”试水新茶饮,随后推出自有品牌“萬茶”。今年4月,万达申请多个“万茶”商标,也被视为加码奶茶生意。

据万达电影5月7日在投资者互动平台的回复,万茶(萬茶)是其2019年底推出的自有品牌影院特饮项目,包括独立店及与COSTA咖啡的融合店两种形式,目前在公司140家左右下属影院内销售,经营良好。据万达电影发布的财报,其2021年营业收入124.9亿元,其中商品、餐饮销售收入15亿,毛利率63.49%。

行业现状:细分市场迈入3.0阶段 数字化助力现制茶发展

尽管发展历史并不悠久,2022年现制茶的战局却已经红海化。同时借助数字化手段创新商业模式和营销方式,也为其发展提供了助力。

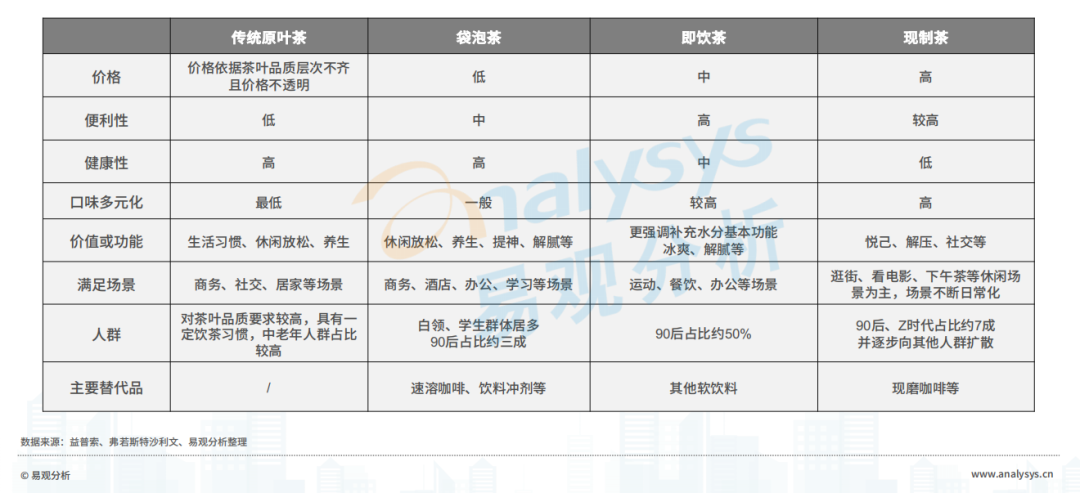

根据易观分析《2022年中国茶饮产业洞察》,现制茶已迈入3.0阶段。随着大众收入的增加,现制茶更符合新一代消费者的消费趋势,或将迎来爆发。从数据来看,现制茶是细分市场中增速最快的。与大众消费时代和品牌消费时代两个阶段相比,当前的个性消费时代品类加速细分,消费场景多元化主导产业升级。

易观分析认为,经济水平提升及消费主力更迭是茶饮3.0产业升级的驱动因素。随着消费世代更迭、消费能力上升、消费观念更迭,茶饮行业在消费场景、消费频次、设计风格、产品口感等方面持续进化,催生了大量茶饮新品牌与新品类。

现制茶作为三大细分市场中增速最高的一个赛道,是资本市场的绝对宠儿,而其“走红”也并非偶然。易观分析认为,现制茶既满足了年轻群体对于多元口感的追求,又可以提供悦己、解压等情绪价值,使得消费人群与消费场景不断扩散。

各类电商平台、社交平台、本地生活服务平台等同样为现制茶的发展提供了助力。

本地生活服务平台一方面助力茶饮品牌拓展门店服务半径、放大现制茶单店服务能力,另一方面现制茶外卖也有效调动了本地生活服务平台闲时运力,从而成为其重要的业务场景。

而新兴内容平台则聚集了大量新消费群体,也成为茶饮品牌传播的主阵地,助力茶饮消费的快速裂变与扩散。如蜜雪冰城就数次在这些平台中凭借其洗脑神曲、“雪王”人偶形象等强力出圈。

此外电商平台则为现制茶品牌拓展零售品类提供了重要渠道,助其避开巨头盘踞的传统线下渠道,以达到快速崛起的效果。

从竞争格局来看,正如《2022年中国茶饮产业洞察》中所提到的,当前现制茶市场的三大梯队已经初步形成,但受限于口味多元化、配方差异度低等制约因素,现制茶行业进入门槛较低、品牌众多,竞争逐步红海化。

行业预测:产品扩张将成品牌共同选择 数字化升级为重中之重

大搞投资、跨界入局……大刀阔斧地拓展市场,现制茶的战局仍未分出绝对的胜负。

易观分析认为,相对于咖啡,现制茶的产品标准化程度较低,很难形成固定的消费者习惯,也很难形成“强者恒强”的局面。这也就使得现制茶品牌需要不断创新,制造或者跟进新热点,保持产品的推新速度和营销强度,否则就可能被替代。

但尽管如此,现制茶品牌仍在尝试走出一条盈利之道。同时,茶饮、咖啡等相对门槛较低又有大众接受度的行业,也成为了一些品牌补充自身业态、寻找新赢利点的方向。

对于热衷于“搞投资”的头部茶饮品牌而言,无论是投资了新茶饮的“同行”还是茶饮产业链的某一环,都能为其发展带来新的可能性,但其他品类取得成功仍需注重能力补足。

对于选择跨界入局的其他品牌而言,很多时候通过茶饮赚钱并不是唯一的目的。与布局咖啡类似,许多品牌把现制茶当作已有业务或业态的补充,作为增加消费者体验甚至营销的方向,赚钱之外更看重茶饮业务对整体品牌的打造和业务矩阵的完善。

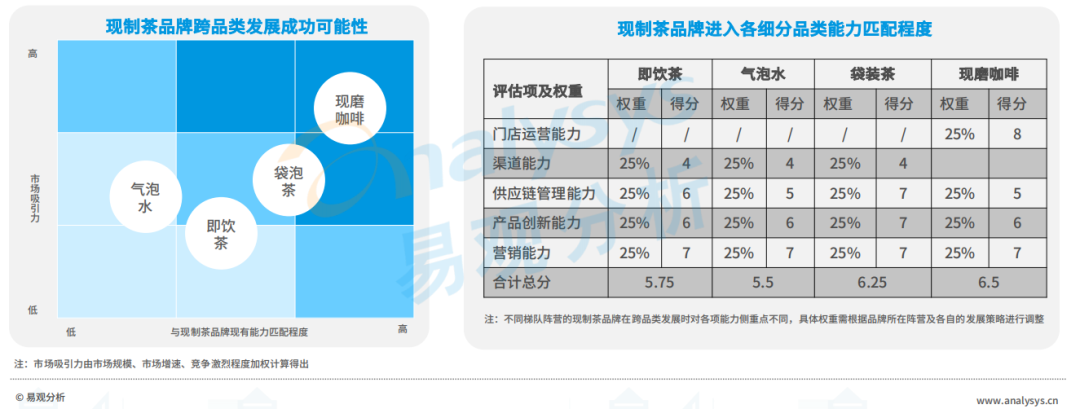

如果只考虑现制茶品牌自身的发展,根据《2022年中国茶饮产业洞察》中的预测,现制茶品牌将沿着品质、个性与品类扩张两条主线不断延展,形成多个细分市场。从未来趋势来看,产品扩张也将是多数品牌的共同选择,但极致的爆品品牌仍可根据其爆品规模选择扩张时机。

从目前的情况来看,现磨咖啡、袋泡茶、即饮茶、气泡水等细分品类成为头部现制茶品牌跨品类发展的重要选择。而考虑与现制茶品牌现有能力的匹配程度和市场吸引力等因素,现制茶品牌跨品类发展最可能成功的品类是同样对门店运营能力要求较高的现磨咖啡。

同时,无论对茶饮的哪个细分赛道而言,全链路数字化升级,加强精细化运营,也都将成为重中之重。

★易观分析品牌零售行业中心研究总监、资深分析师李应涛与易观分析品牌零售行业中心分析师李心怡为本文提供观点支持。

推荐阅读:

》》2022年第1季度中国网络零售B2C市场交易规模达16988.5 亿元 各平台淡季中出招弥补短板

微信扫描下方二维码,每日推送更多有趣的数据&有料的报告,记得点赞哦!