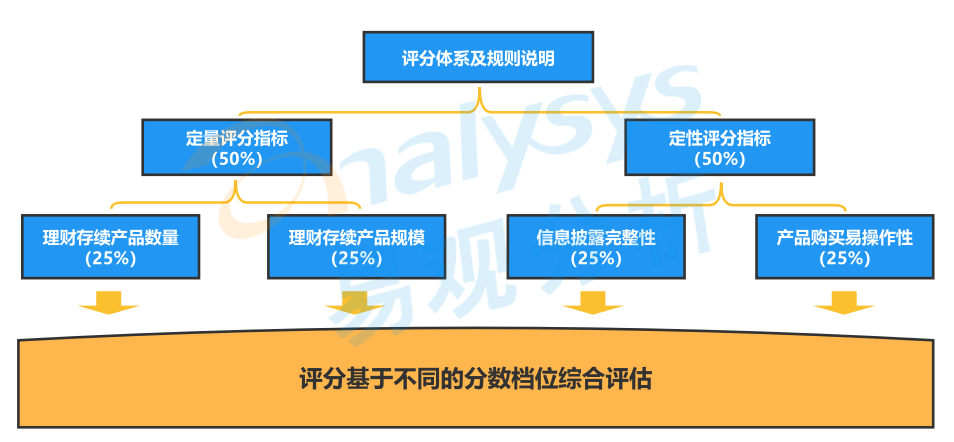

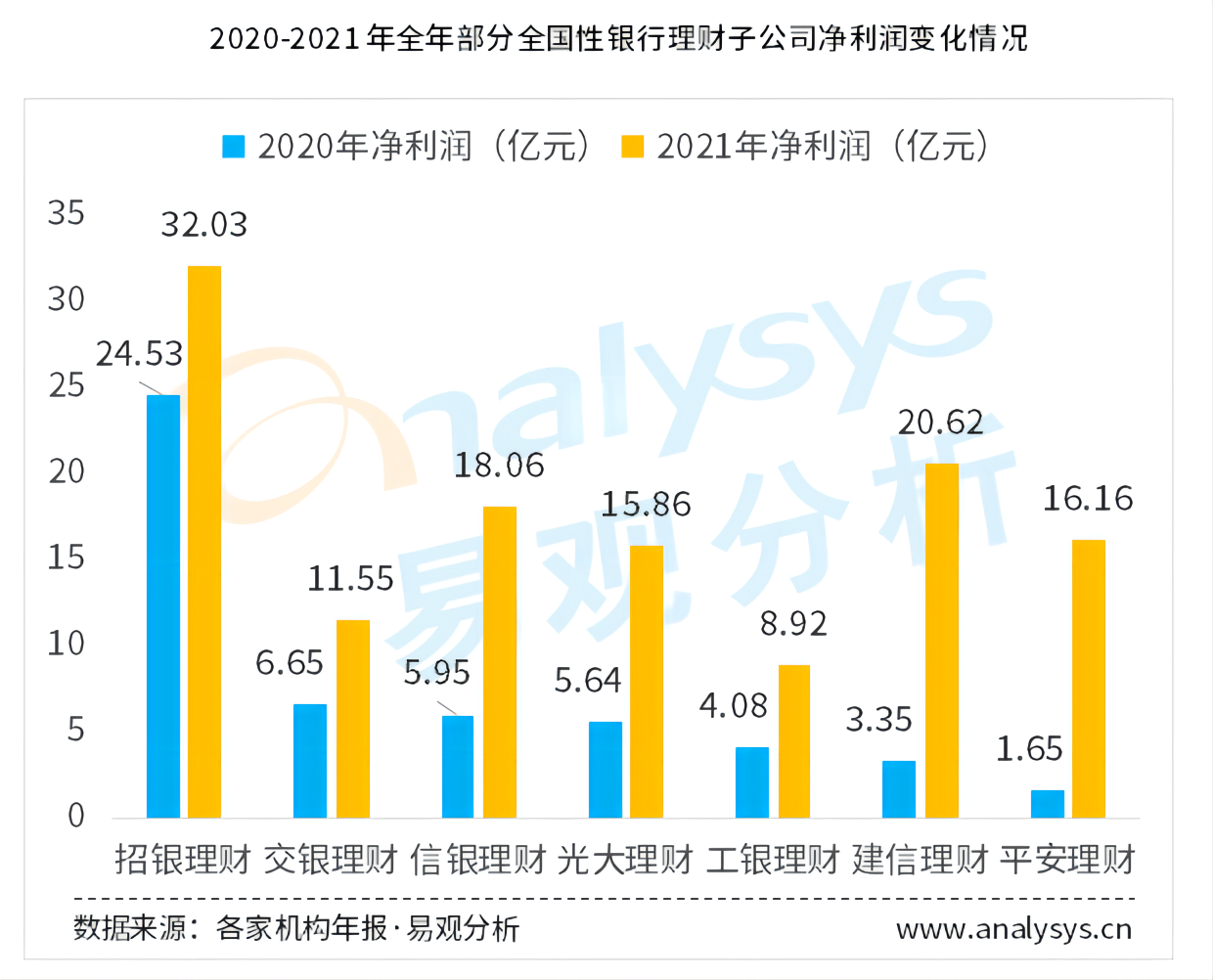

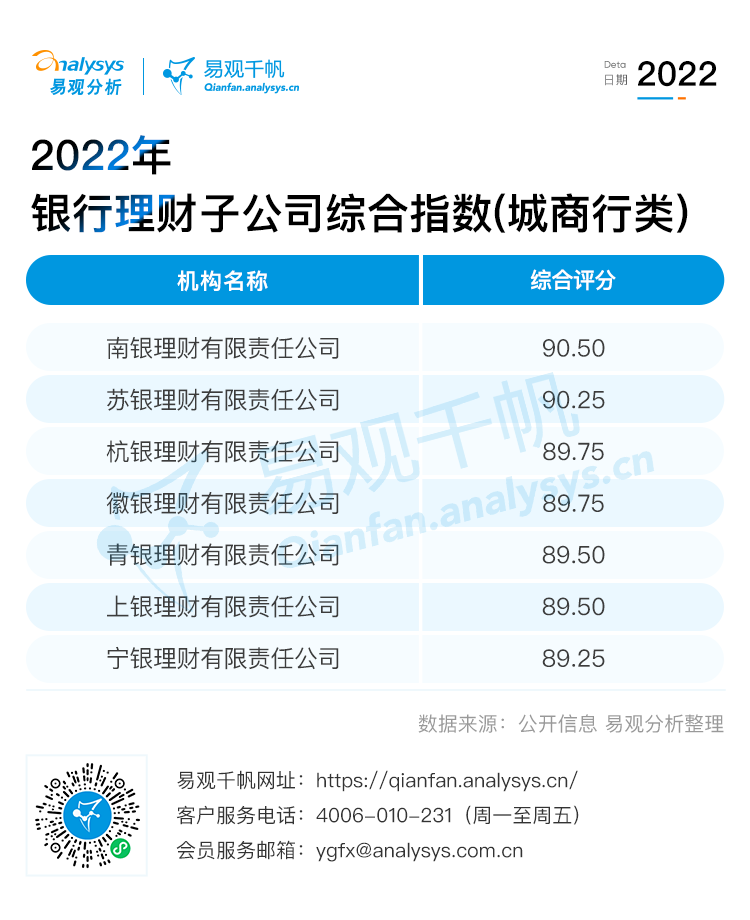

根据银行业理财登记托管中心在4月公布的数据,已有29家银行理财子公司获批筹建,且截至2022年3月底银行理财子公司的产品整体存续规模为17.27万亿元,同比增长127%。其中截至2021年底,理财子公司从母行划转而来的存续产品规模占比为41.49%。对比前两年全国性银行理财子公司净利润,每家子公司的业绩都呈现大幅度的增长。例如建信理财与平安理财净利润环比增长率分别达到了515%和879%。易观分析认为,银行理财子公司发展前景非常可观,将成为理财产品经营主力之一。借此易观分析推出2022年上半年银行理财子公司综合指数评分。评价方法采用定量和定性结合,测评体系也包含定量指标和定性指标,其中定量指标有机构理财存续产品数量、产品存续管理规模,定性指标包括信息披露完整性、产品购买易操作性,两大类指标权重占比各50%,各细项指标权重相等,具体评分体系详见附录。本期银行理财综合能力评价的数据获取截至2022年5月,各银行机构公开数据为基础,对全国24家银行理财子公司进行的综合评价,具体包括全国性银行理财子公司17家和城商行理财子公司7家。从综合指数结果看,在全国性银行理财子公司中评分较高的有建信理财、招银理财、工银理财、兴银理财、农银理财,体现了其当前在理财领域产品发展的综合能力。同时其他十几家银行机构也展示出其自身理财特色优势上的深耕。例如平安理财的产品优势在于贵宾客户和财富e客户可以获得更多优惠和福利、用户能根据需求来选择产品期限等;光大理财产品净值化率达到94%,同时销售渠道不断拓展,除母行外已有18家银行代销光大理财产品,他行代销率13.6%,超过整个银行理财平均水平。而城商行机构中评分存在相同情况,分别为杭银理财和徽银理财、青银理财和上银理财。与大行理财子公司“大而全”的布局不同,城商行理财子公司更加聚焦“小而美”,如青银理财专注于固定收益类产品;杭银理财传承母行“科技文创”基因,积极布局科技文创相关的权益类私募理财产品;南银理财2022年继续巩固固收类产品优势,保持产品净值稳定,加大权益类产品的发行,同时今年将围绕经济发达地区城商行、农商行,推进代销力度;苏银理财搭建完善“源”系列理财产品谱系,期限涵盖现金类、7天-1个月、3-6个月、6-12个月等,在不同期限、中低风险固定收益类产品基础上,拓展固收+、混合类等含权中长期限产品,其中非现金管理类产品规模占比超80%,优于行业均值。“固收+”产品存续规模不断上涨。2020年末“固收+”产品存续规模为1.15万亿元,相比2019年末(0.53万亿元)规模翻番,2021年从年初至年末涨势保持在57%左右;截至2022年5月31日,“固收+”产品存续规模已达2.57万亿元,较年初增长33.22%。 目前理财子公司加快布局FOF赛道,同时加快与公募基金的合作,不断推出新型FOF产品。截至2022年5月31日,理财子公司存续的FOF型产品共有177只;工银理财FOF型产品数目最多,共计57只;其次是信银理财、建信理财,存续的FOF数量分别为43只、23只。截至2022年5月31日,各类银行共有存续产品数量23075款,其中城商行占比最大;城商行净值化比例较高。在各类银行存续产品中,净值型产品数量占比为89.27%。主要银行类型中,城商行净值型产品占存续产品的比重最大,为96.25%。(4)机构净值化产品存续数量占比稳定,封闭式净值型产品数量占比最大截至2022年5月末,净值型理财产品数量占比为89.27%。2022年5月,净值型产品存续数量当月环比减少2418只,目前存续产品有2.06万只。其中封闭式净值型产品按运作类型,截至5月31日,封闭式净值型存续产品数量占比最高,为60.83%。封闭式非净值型874只,占比2.80%;封闭式净值型18990只,占比60.83%;开放式非净值型366只,占比1.17%;开放式净值型10988只,占比35.20%。按风险等级,截至5月31日,R2等级的净值型产品占比最高,为76.17%。存续的净值型产品中,R1共648只,占比2.16%;R2共22835只,占比76.17%;R3共5507只,占比18.37%;R4共766只,占比2.56%;R5共222只,占比0.74%。2020年12月以来,净值型产品新增速度有所放缓,理财产品净值化转型将持续。从净值型理财产品的占比及数量增长趋势来看,传统不合规的理财产品已被市场淘汰,银行业理财正不断打破“刚兑”,向“大资管”方向进军。从资本市场来看,银行的理财产品扮演着居民在资产配置方面的重要角色,未来净值型理财产品的转型也在为资本市场健全制度和健康发展添砖加瓦。