一、中国数字金融行业当期热点监测

随着数字人民币应用试点不断展开,应用场景不断丰富,银行抓住时机,重点在B端和G端加速场景创新。

建设银行上线全国首个针对教培行业的数字人民币预付式消费平台。5月6日,在中国人民银行深圳市中心支行与深圳市地方金融监督管理局的指导下,福田区政府联合深圳建行举办全国首个数字人民币教培机构预付式平台发布暨签约仪式,深圳建行与首批合作教育培训机构签署数字人民币合作协议,标志该项目在福田区成功落地。

农业银行完成全国首笔数字人民币普惠贷款发放。6月7日,农行江苏苏州太仓分行以数字人民币形式,向太仓市亿砼新型材料科技有限公司发放普惠贷款150万元,并作为原料款支付至上游供应商数字人民币钱包。这是全国首笔由银行发放的数字人民币普惠贷款,实现了数字人民币应用场景上的首创性突破。同样是农业银行,在今年5月份,该行通过“银企云联”平台与联易融供应链平台成功对接,在业界首次实现数字人民币在供应链领域的全流程应用。

中国民生银行首推对公账户直接发放数字人民币薪资服务。6月24日,苏州市相城区数家小微企业通过民生银行企网使用基本结算账户,直接向其员工的数字人民币钱包成功发放津贴,标志着该行围绕企业客户率先打造的对公账户直接发放数字人民币薪资服务正式面市。

南京银行上线的“智慧食堂”为苏州分行员工提供了人脸+数字人民币支付、饭卡+数字人民币支付、数字人民币共建APP扫码支付等新型的支付渠道和结算方式,员工可以通过刷脸或刷卡自动识别身份完成就餐费用的支付。

苏州银行联合交通银行在数字人民币2.5层代发功能和服务方面积极尝试,将数字人民币特性与政府补贴发放场景紧密结合,探索出了2.5层银行机构的数字人民币代发模式,为苏州市委组织部和市财政局分别完成了数字人民币关爱金、数字人民币公务交通补贴发放等重点项目。

百信银行落地首个“数字人民币+票据贴现+绿色金融”场景。6月14日,百信银行成功向中国再生资源公司发放首笔数字人民币票据贴现资金2700余万元,用于支持资源再生行业稳健发展,实现数字人民币在绿色金融领域的创新应用。

银行纷纷上线“云闪付”版手机银行APP

6月初,中国银联联合中国民生银行推出全民生活APP云闪付版专享优惠活动。每日6点起,用户使用全民生活APP云闪付版在京东到家APP、多点APP支付,将有机会享受满50-10元优惠。继上季度,民生银行上线云闪付版APP后,6月28日,中国银联与中信银行合作开发的中信银行APP(云闪付版)正式发布,其中IOS版本率先上线,安卓版本于7月推出。6月29日,银联联合浦发银行共同开发的浦发银行APP(云闪付版)、浦大喜奔APP(云闪付版)“焕芯升级”正式发布。

银行智能投顾服务按下暂停键

继去年12月末暂停申购功能后,银行智能投顾再迎重大调整。二季度,招商银行、工商银行纷纷发布公告称旗下智能投顾业务将暂停申购、调仓等服务,原有的基金组合推荐将不再出现,不过已持仓客户的赎回交易不受影响。作为首批获得基金投顾试点的银行,上述两家银行智能投顾业务的停止引起市场热议。事实上,不只招商银行和工商银行,建设银行、平安银行、浦发银行、江苏银行等也暂停或下线智能投顾业务。

银行数字化向“碳”而行

“中信碳账户”正式发布首个银行个人碳账户,4月22日,基于中信银行绿色金融体系打造的个人碳普惠平台——“中信碳账户”的正式上线。同期,中信银行“绿·信·汇”低碳生态平台正式启动,旨在携手多方合作伙伴积极推动绿色创新,拓宽合作生态,发挥产业链和生态圈的协同效应,推动社会生活向绿色低碳转型,助力我国“双碳”目标的实现。

6月22日,北京银行举行数字化与低碳服务品牌“京碳宝”发布仪式,并与中国人民银行数字货币研究所签订战略合作协议。据了解,碳账户创新绿色支付与绿色融资服务,建立了全产品绿色生命周期权益计划,记录企业绿色足迹,积累企业绿色财富,在助力企业践行“双碳”战略的同时,形成绿色金融和节能减排有益循环,打造企业“绿色生态新名片”。

对此,易观分析认为:在当前金融脱媒的困境下,个人碳账户的应用将有助于银行对客户生活场景的渗透,捕捉客户金融服务需求,从而驱动渠道端的生态场景建设;相应地,渠道场景建设也可以为客户提供更多种类的绿色金融业务,构建全面的绿色生活轨迹,形成有益循环。另外,绿色金融业务的线上化、移动化特点,对于银行的客户身份识别、交易反欺诈能力提出了更高要求,实现融合、高效、安全的客户运营也需要银行渠道经营能力的有力支撑。

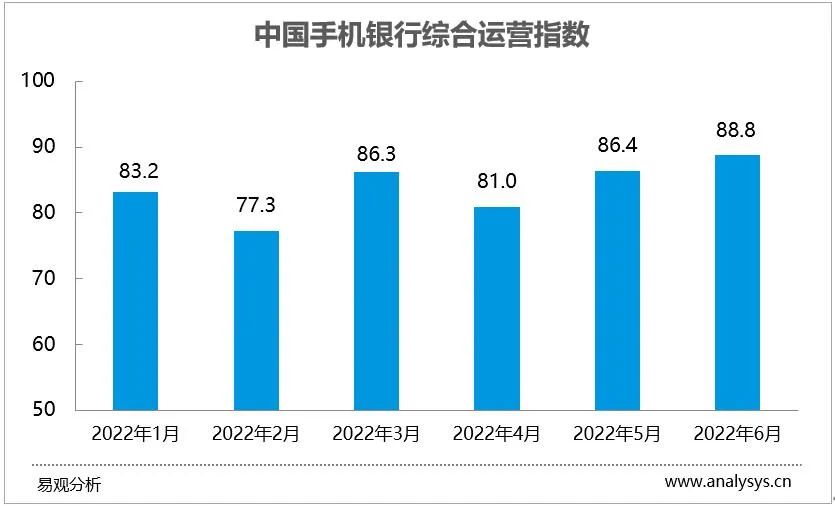

二、2022年第二季度中国手机银行数字化运营整体情况分析

2022年第二季度,中国银行业手机银行数字化运营受活跃用户规模增长、人均启动次数及人均使用时长增长、功能创新及优化等因素影响,运营指数相较上个季度有所上升。

具体来看,2022年4月,手机银行活跃用户规模有所下降促使运营指数较低;5月及6月,活跃用户较快增长、人均启动次数增长、数字人民币金融场景及数字员工等服务创新,驱动运营指数稳步上升。

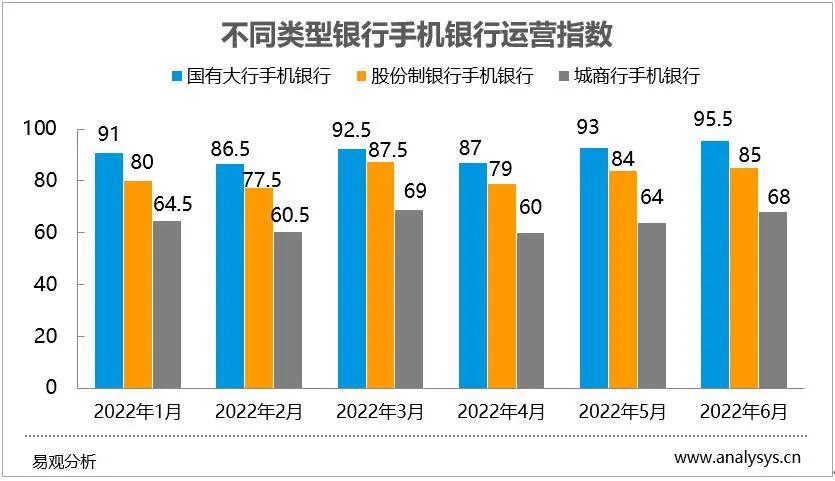

从不同类型银行手机银行运营指数来看,国有大行手机银行运营指数上升更为明显,2022年6月达95.5,这主要得益于活跃用户规模仍保持较快增长,用户规模优势进一步凸显,且版本迭代更新频繁。

股份制银行手机银行6月运营指数为85,注重理财、信用卡功能优化。如招商银行App优化理财收益展示,新增理财超额业绩报酬提示,方便及时、全面查看理财收益情况。平安口袋银行聚焦信用卡还款服务,信用卡还款金串联双卡,以信用卡消费带动借记卡支付。

城商行手机银行由于活跃用户规模、交易规模量级较小,以及整体功能服务及活动丰富性等有待提升,其运营指数相对较低。

三、中国手机银行数字化发展分析

2022年第二季度,手机银行功能创新及优化主要表现在三方面:一是拓展数字人民币应用场景,包括数字人民币理财服务、代发薪服务;二是数字员工扩容,上海银行手机银行7.0上线数字员工“小海蓝蓝”,支持通过文字、语音等多种方式提问,并通过多轮互动智能引导客户完成业务办理;三是从操作便捷性、常用功能优化等方面来提升用户体验,如优化收支类别,支持通过对方名称、交易类型、金额等快速查找交易详情,简化用户查找流程,提升操作便捷性;理财详情页优化收益展示,方便用户查看理财收益情况。

分析认为,手机银行已进入应用成熟期,功能日益完善,服务能力不断提升,各手机银行更注重从智能化、用户体验等方面提升手机银行竞争力。随着银行数字化服务能力提升,推高了用户对银行服务体验的预期,搭建系统化的用户体验管理体系成为手机银行数字化的关键一环。

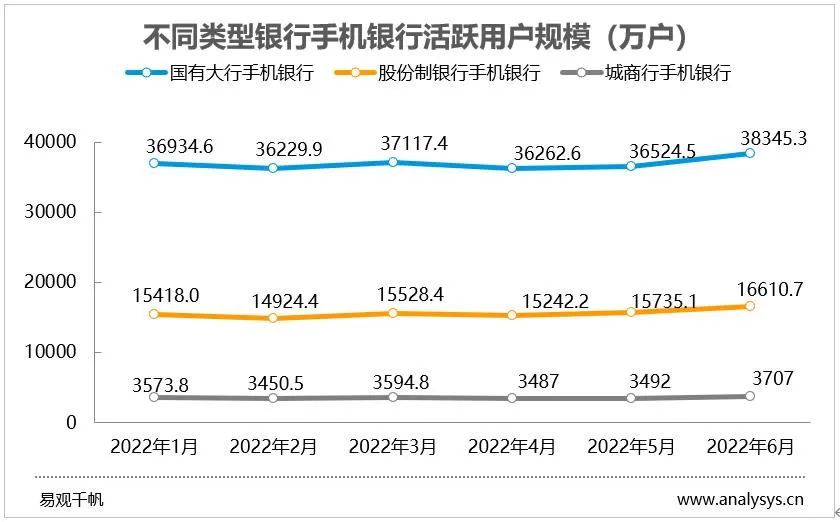

具体从活跃用户规模来看,2022年6月,国有大行手机银行、股份制银行手机银行、城商行手机银行活跃用户规模分别为38345.3万户、16610.7万户、3706.7万户,环比分别增长5.0%、5.6%、6.2%。分析认为,手机银行APP作为零售银行服务及经营的主阵地,是银行最为重要的平台,连接了银行庞大的用户体量。随着手机银行数字化服务能力的不断提升,以及用户数字化行为使得手机银行成为主服务渠道,手机银行活跃用户规模整体仍将保持上升态势。

从典型应用数字人民币场景拓展来看,建设银行手机银行推出数字人民币自动组合支付功能,当数字人民币钱包余额不足时,支持从银行卡自动兑出到钱包完成支付。该行还上线数字人民币理财产品专区,数字人民币钱包升级为“一类钱包”即可购买理财产品,此举拓展了数字人民币的金融应用场景。未来,数字人民币有望在基金、保险等财富管理领域实现应用突破。建设银行数字人民币支付场景已覆盖交通出行、生活消费、生活缴费、餐饮住宿、学校教育、医疗健康、娱乐休闲、政务服务等零售支付领域,并与多家股份制银行、中小银行开展数字人民币领域合作。2022年6月,建设银行手机银行活跃用户规模为9511.3万户,环比增长5.74%。

苏州银行作为数字人民币非运营机构,通过银银合作模式提供数字人民币服务。一是直连业务模式,与中行、交行等数字人民币运营机构合作,实现数字人民币个人钱包、对公钱包以及商户受理服务。二是间连业务模式,通过农信银清算一点接入数字人民币APP,实现快捷支付服务的延伸。在数字人民币场景拓展方面,苏州银行联合交通银行探索数字人民币发薪服务,为苏州市委组织部和市财政局分别完成数字人民币关爱金、数字人民币公务交通补贴发放。同时,布局本地特色消费场景,与连锁企业合作推进数字人民币的日常生活场景。数字人民币应用对APP活跃有一定促进作用。2022年6月,苏州银行手机银行活跃用户规模为49.0万户,环比增长13.31%。

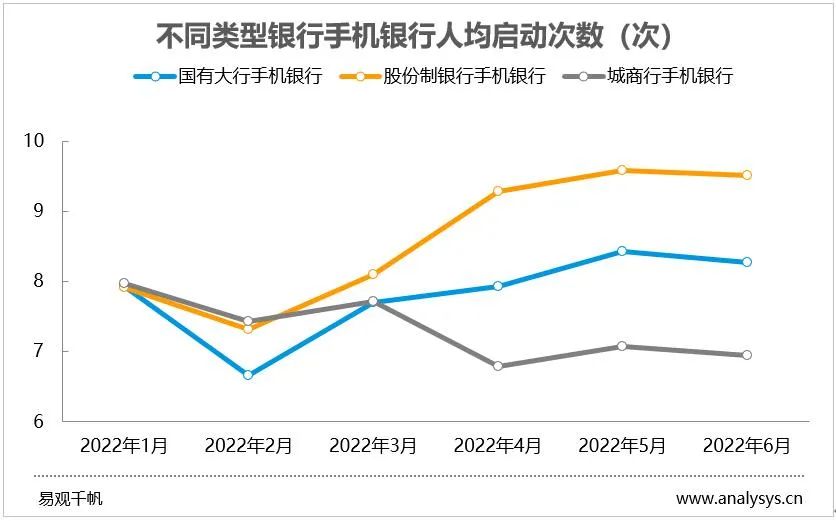

用户粘性:国有大行、股份制银行手机银行人均启动次数上升较为明显

手机银行APP大力争夺线上流量实现用户增长的同时,也需要不断提升用户忠诚度及用户粘性。从人均启动次数来看,国有大行、股份制银行手机银行人均启动次数相对更高且上升较为明显,用户粘性更优,这得益于APP良好的用户体验、丰富的功能服务、持续的营销活动等促进因素。

通过持续跟踪发现,各行手机银行主要通过以下措施来提升用户粘性。一是在金融工具属性基础上,树立财富管理与生活服务平台形象,在促进金融服务使用的同时,培养用户高频生活服务使用习惯,以此提升用户使用频次。二是打造内容社区,丰富资讯文章、视频直播内容,手机银行APP希望通过内容运营提升用户使用时长。三是从交互体验、视觉体验、产品功能体验、安全体验、性能体验等各环节持续提升用户体验。

分析发现,用户体验分值正向增长,有助于人均启动次数等粘性指标提升,说明用户体验对提升用户的使用频次具有促进作用。当前,手机银行APP经营策略重点聚焦金融转化及AUM提升,提高用户价值,而用户粘性是用户价值提升的一个关键点,用户的高活跃及高粘性是银行金融服务转化变现的基础,因此,会更加重视以用户体验优先的原则优化完善经营管理。

四、典型手机银行数字化运营分析

自2021年下半年开始,工商银行在部分分行开展以RPA技术赋能智能营销试点,推出手机银行客户旅程运营机器人、重点客群数字化运营机器人等,在大零售领域探索RPA技术的营销创新,推动手机银行客户自动化旅程营销,并协同客户经理、叫号机等多种渠道,实现对低效代发工资客户、信用卡活跃客户等重点客群的自动化运营。

从营销机器人上线以来的表现看,该行手机银行客户旅程运营机器人发送策略1200多万条、覆盖客户640多万户,手机银行活跃度提升了63%;重点客群数字化运营机器人带动全量低效代发客群实现较自然增长2.38倍的资产增益,处理组相对于对照组北极星指标增加50%以上;在总控机器人协同下,试点分行数字化运营的能力大幅提升,实现了85%的资产、85%的客户都借助机器人技术进行运营,用户体验较好且最大效率发挥了渠道作用,有效促进了业务增长。来自易观千帆的监测数据显示,2022年6月,工商银行手机银行活跃用户规模为12276.9万户,环比增长6.04%。

指数样本附录(排序不分先后):

大型商业银行:工商银行、建设银行、农业银行、中国银行、交通银行、邮储银行

股份制商业银行:招商银行、平安银行、浦发银行、民生银行、中信银行、光大银行、兴业银行、广发银行、华夏银行、浙商银行、渤海银行、恒丰银行

城市商业银行:北京银行、江苏银行、上海银行、徽商银行、长沙银行、蒙商银行、中原银行、哈尔滨银行、天津银行、宁波银行、河北银行、南京银行、杭州银行、汉口银行、成都银行、四川天府银行、苏州银行、兰州银行、桂林银行、贵阳银行、青岛银行、龙江银行、郑州银行、乌鲁木齐银行、泰隆银行、齐鲁银行、甘肃银行、长安银行、吉林银行、盛京银行、山西银行、威海银行、东莞银行、昆仑银行、泸州银行、晋商银行、西安银行、张家口银行、泉州银行、江西银行、重庆银行、洛阳银行、泰安银行、唐山银行、潍坊银行、济宁银行、贵州银行、广西北部湾银行、九江银行、石嘴山银行、锦州银行、齐商银行、莱商银行、温州银行、台州银行、福建海峡银行、广东南粤银行、烟台银行、东营银行、营口银行、临商银行、绍兴银行、日照银行、承德银行、德州银行、民泰银行、珠海华润银行、厦门银行、金华银行、大连银行、邢台银行、邯郸银行、宁夏银行