一、手机银行季度活跃用户分析:行业总规模6.65亿人,环比增长2.17%

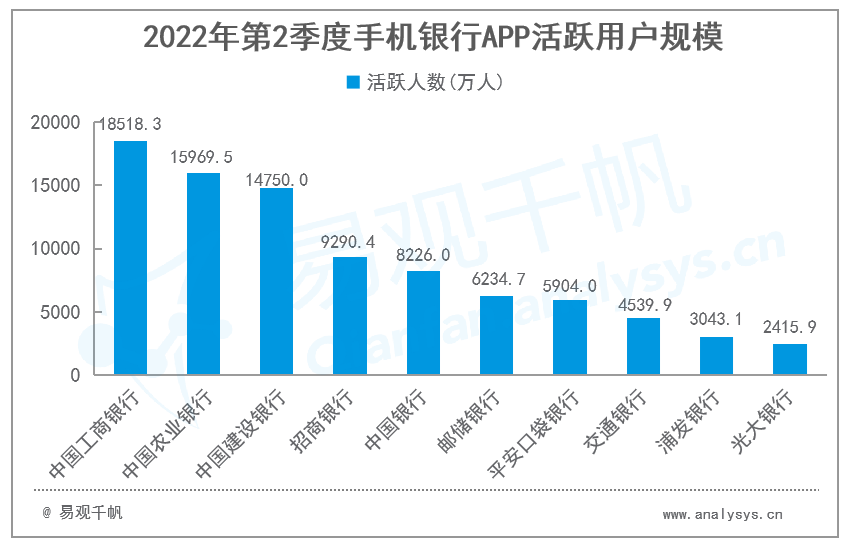

2022年第2季度,手机银行服务应用行业活跃用户规模为6.65亿人,环比增长2.17%。分析认为,手机银行APP作为零售银行服务及经营的主阵地,是银行最为重要的平台,连接了银行庞大的用户体量。随着手机银行数字化服务能力的不断提升,以及用户数字化行为使得手机银行成为主服务渠道,手机银行活跃用户规模整体仍将保持上升态势。从具体APP活跃用户规模来看,2022年第2季度,中国工商银行APP、中国农业银行APP、中国建设银行APP活跃用户规模继续位列前三,分别为1.85亿人、1.60亿人、1.48亿人。

图 1-1 2022年第2季度手机银行APP活跃用户规模

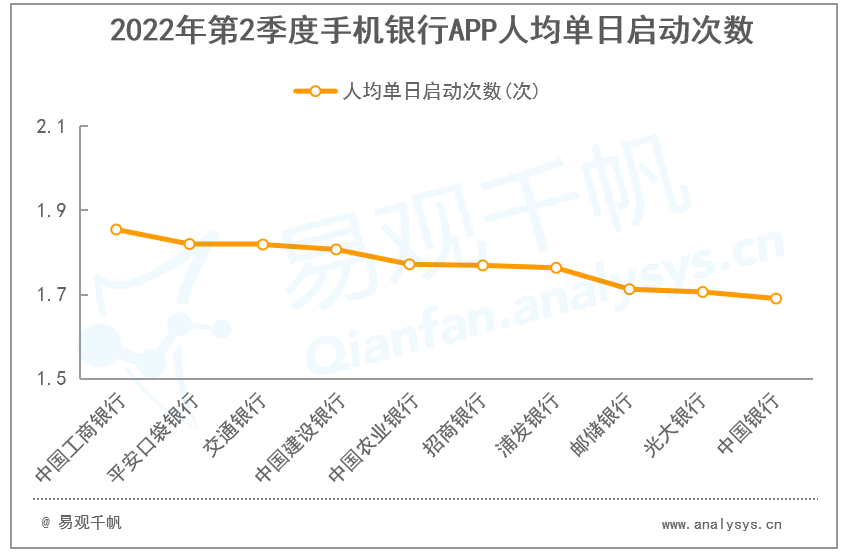

易观分析认为,商业银行以手机银行APP为中心的服务渠道定位,促进手机银行用户规模持续增长。但随着用户体量日益庞大,以及用户会由于工资卡、房贷、理财等原因开通多家手机银行,新增获客其实很大程度上也是争取他行手机银行存量客户,各行获客竞争会更加激烈。因此,商业银行更聚焦存量用户促活,提升金融转化率及AUM,从而提高用户价值。从人均单日启动次数来看,各APP之间差异较小,中国工商银行APP、平安口袋银行APP、交通银行APP相对更高。

图 1-2 2022年第2季度手机银行APP人均单日启动次数

易观分析发现,用户体验分值正向增长,有助于人均单日启动次数等粘性指标提升。这说明用户体验对提升用户的使用频次具有促进作用。当前,商业银行普遍重视提升手机银行APP的用户体验,用户体验是各行手机银行打造差异化竞争力的关键。商业银行一方面可以构建“指标-评价-问题监测-分析改进”的用户体验管理体系;另一方面加强与同业APP的评测对标,总结本行APP的优势及不足,进行优化改进提升用户体验。二、市场热点:数字人民币金融场景扩容,银行构建数字人民币生态圈

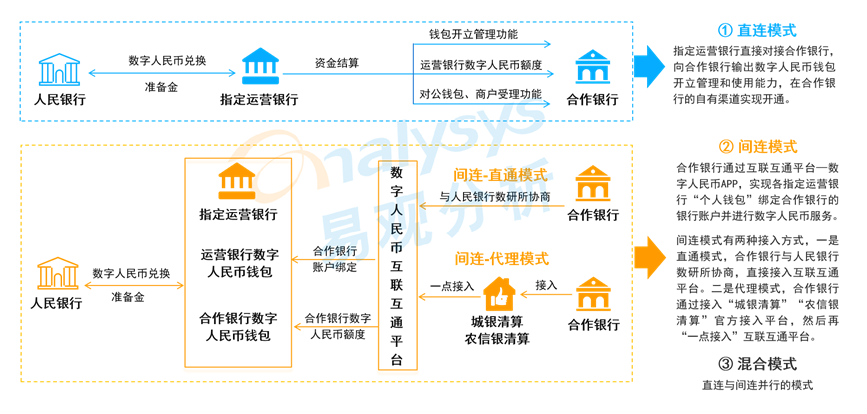

1、15省市数字人民币交易额约830亿元,兴业银行成第10家运营机构根据人民银行公布的数字人民币最新进展,数字人民币已从原来的“10+1”试点地区拓展到15个省市的23个地区,深圳市、苏州市、雄安新区、成都市取消了白名单限制。截至2022年5月31日,15个省市的试点地区通过数字人民币累计交易笔数约2.64亿笔,金额约830亿人民币,支持数字人民币支付的商户门店数量达到456.7万个。同时,人民银行将吸收兴业银行作为新的指定运营机构,兴业银行成为第10家运营机构。具体银行动态来看,数字人民币金融场景扩容,建设银行手机银行推出数字人民币自动组合支付功能,当数字人民币钱包余额不足时,支持从银行卡自动兑出到钱包完成支付。并上线数字人民币理财产品专区,数字人民币钱包升级为“一类钱包”即可购买理财产品。2、商业银行逐步构建与银行业务体系融合的数字人民币生态圈,加强创新应用在数字人民币体系中,数字钱包是基本载体,商业银行要把数字人民币体系融入银行生态体系,可以将数字钱包与银行渠道、客户、服务场景结合起来,建设与银行业务体系深度融合的数字人民币生态圈。

图1-3:数字人民币与银行业务体系融合模式

以工商银行为例,从零售、公司、政府机构、同业合作各端发力,会同各市场主体共建数字人民币支付生态,目前已经打造公共交通、政务缴费、教育医疗、小额消费等高频民生场景,并在资金担保、定向支付等领域积极开展探索创新。同时,工商银行与中国移动联手打造“超级SIM硬钱包——数字人民币智慧学生证”,其内置NFC模块,具有数字人民币硬钱包、GPS定位、亲情通话、紧急求助、电子围栏等功能,学生在校园内可通过数字人民币智慧学生证实现一卡通应用。第2季度,工商银行手机银行上线了多重数字人民币活动。一是数字人民币话费充值享好礼,扫码进入工行手机银行活动页面,每月可领取一次数字人民币话费券。二是工享数币 周周约惠活动,使用工行一、二类数字钱包消费0.01元及以上,可登录工行手机银行领取5元微信立减金。三是数字人民币专区活动,登录工行手机银行-本地生活-UP生活权益中心,进入热门活动“数字人民币专区”-特价商城,可参与用工行数字人民币钱包支付购买特价视频会员的活动。从数字人民币运营银行机构与非运营银行之间的银银合作来看,主要有直连、间连、混合三种模式。直联模式是指定运营银行直接对接合作银行,向合作银行输出数字人民币钱包开立管理和使用能力,在合作银行的自有渠道实现开通。间连模式是合作银行通过互联互通平台—数字人民币APP,实现各指定运营银行“个人钱包”绑定合作银行的银行账户并进行数字人民币服务。

图1-4:数字人民币银银合作模式

以苏州银行为例,通过直连与间连两种模式提供数字人民币服务。直连业务模式与中行、交行等运营银行合作,实现数字人民币个人钱包、对公钱包以及商户受理服务。2021年底苏州银行已开立数字人民币个人钱包7268户,对公钱包146户,数币商户46户。间连业务模式通过农信银清算一点接入数字人民币APP,实现快捷支付服务的延伸。截至2021年末,苏州银行累计发生数字人民币交易5.6万笔,交易金额4822万元。苏州银行数字人民币应用场景主要有三大类:一是与本地政务、事业单位创新合作场景:如苏州银行联合交通银行探索数字人民币发薪服务,为苏州市委组织部和市财政局分别完成数字人民币关爱金、数字人民币公务交通补贴发放。二是结合本地特色、布局本地特色消费场景:如联合苏州市总工会推出“五五购物节”数字人民币红包活动。三是与连锁企业合作推进数字人民币的日常生活场景:如联合中国石化推出数字人民币无感加油。