场景生态建设的本质仍然是以客户为中心,通过场景来触达客户,由银行链接合作伙伴共建生态,为客户提供端到端的金融和非金融服务。与传统的场景建设相比,场景生态的特征着重体现了嵌入、定制、跨界三个关键词。对照行业整体情况,银行可以评价目标场景当前的生态格局、建设的难易程度,结合自身情况进行资源的优化配置,选择对自己更有价值、更具有竞争优势的行业和场景切入或策略优化。

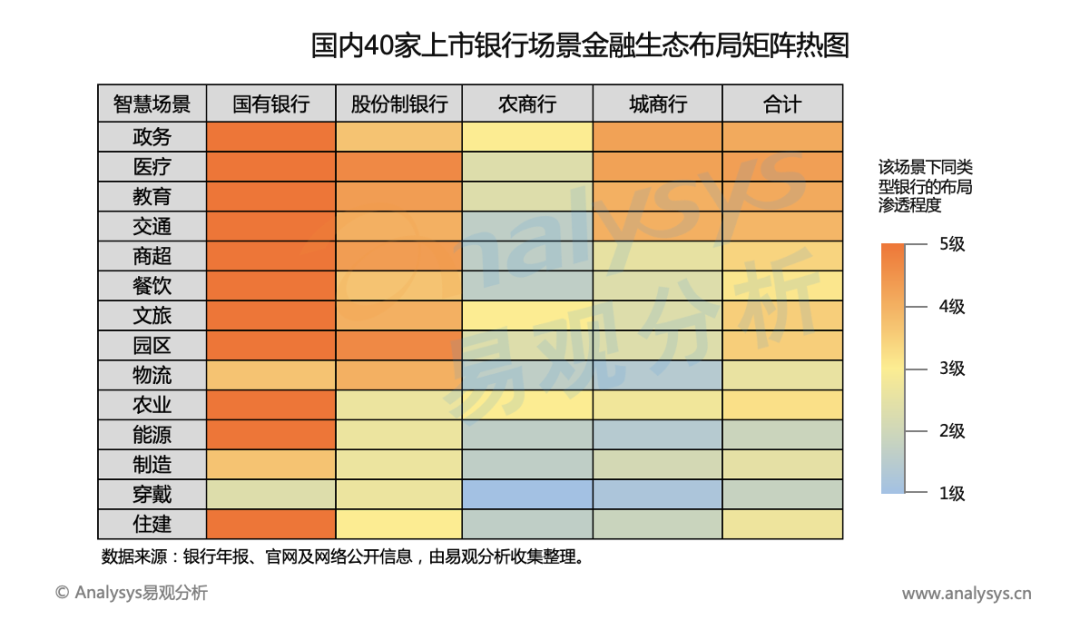

说明:矩阵单元的颜色是银行布局情况的色度映射,体现了银行对该场景生态布局的渗透程度。国有大行场景生态布局热度最高,生态策略强调GBC三端协同推进,通过优质生态伙伴和技术赋能规模化触达客户国有银行在场景生态布局的整体比例最高,六大行均已经完成政务、医疗、教育、交通等多个智慧场景的建设落地,在线上渠道利用自有和共建平台整合输出金融服务,在线下渠道围绕核心场景打造政务、普惠、汽车等一批特色主题网点,形成向社区辐射的网点新业态。国有银行由于数字化转型成熟度高、技术能力强,凭借自身的实力和影响力,与政府部门、高校、轨道交通集团等形成深入合作,合作伙伴以省级政府、行业头部企业、大型集团、双一流高校为主,聚集了较多的优质客户资源。国有银行的场景生态策略强调GBC三端共同推进、线上线下渠道共同推进,并显著加强了数字化营销和数字化风控的能力建设;线上场景布局范围覆盖全国,呈现行业广、伙伴多、产品全的特征,形成了客户触达的规模化效应,物理网点的改造会更加突出社会属性和公益属性。1、基于现有数据基础连接内部生态和外部生态,利用大行体量优势打通全产业链环节,构建资源聚合平台,帮助和影响产业链上下游的企业,输出高效的算力支持和弹性的资源供给能力,深入探索产业链数字化管理应用场景;2、聚焦品牌影响力建设,进一步细分和下沉场景,强调自身和生态合作伙伴的综合实力、产品稀缺性、服务便利性等,提高客户对大行的归属感和信任度;拓展银银合作生态圈,依托各自资源优势构建行业壁垒应对互联网巨头竞争。股份制银行场景生态建设态度积极,布局领域基于不同分行优势各有铺开,发挥平台优势向生态伙伴提供综合性服务方案股份制银行在场景生态的整体布局比较均衡,在教育、医疗、商超、园区等领域形成了比较明显的竞争格局;另外,股份制银行对农业、能源、制造等产业场景的生态建设的态度也更加积极。近几年股份制银行在场景生态建设的动作持续加快,C端和B端仍然是当前重点发力的领域,根据对不同城市的热点行业进行场景细分,深入各细分的高频领域,利用平台优势向合作伙伴提供综合的金融服务解决方案,并将平台服务下沉到个人金融产品,由于具备客户基础、技术能力、创新能力、市场响应速度等多方面的优势,F2B2C的模式在股份制银行中也体现的更加极致。股份制银行的场景服务在不同城市会根据当地经济特点、产业结构、文化和客群需求的不同,发挥当地分行的优势资源,有着明显的区域特征。1、在与生态伙伴的深度融合中发掘消费场景的新模式,例如直播、手游、在线教育、在线医疗等新型消费和升级消费形态,与这些行业的合作伙伴互相导流,释放叠加效应,同时还需要注重客户体验的提升,针对目标场景客群设计定制化的金融产品,避免产品的同质化,将流量经营和精细化运营相结合,提升客户粘性;2、通过人工智能、物联网、云计算、边缘计算等技术,继续探索在农业、能源、制造等领域的全产业链条的赋能,与合作伙伴共建产业数字金融平台,对产业链环节进行场景细分,设计不同场景下专属的金融产品,配合新型支付工具的使用,探索数字人民币在更多产业场景下应用落地,将有利于股份制银行在产业数字化发展中取得领先优势。区域银行整体布局热度较低,但围绕自身定位和区域优势开展了有效合作,打造具有地方特色的场景生态农商行的数字化转型起步较晚,在场景生态建设方面还没有形成深度渗透,整体布局热度较低,但已经开始在政务、文旅、农业等领域尝试具有农商行特色的场景生态模式,例如通过加强与农业企业的合作,利用网络直播间售卖农产品,来拓展营销获客的渠道。城商行虽然在整体布局上的渗透程度不高,但在政务、医疗、教育领域开展的合作较多,由于城商行对当地的客群特点、城市特色、区域政策理解的更加深入,因此参与能够充分发挥区域银行优势,与当地政府部门、医院、学校的合作也更加便利。1、区域银行本身存在自身资源有限、服务半径短、客户基础薄弱、技术能力欠缺等短板,导致核心场景平台少,场景生态建设的难度较大,对于场景生态圈的建设应该避免全面铺开,需要结合自身资源,有所取舍;2、农商行本身定位与农业的关系最为紧密,在相关的场景中具备天然优势,可以聚焦与三农相关性强、客群关注度高的核心场景,在智慧农业、智慧政务和智慧医疗等场景进行重点挖掘;同时加强新技术引入,稳妥推进数字化转型进程,提升自身的数据能力和风控能力;围绕智慧农业场景与县域经济进行深度绑定,建立具有当地生态特色的农业产业服务平台,构建农商行和农村产业的数据私域,发挥农村产业的联动价值;3、城商行可结合当地政策,加强和本地的政府机构、大型商超的合作,探索本地政务服务和生活购物场景;利用自身体量小、决策链条短、组织灵活的优势,更多地聚焦本地特色,深耕本地客群关心的场景,利用当地优惠政策打造产品和服务的精品化、本地化,同时可以利用中小银行联盟模式来形成集团化效应,提高综合影响力。

近期,易观分析基于对场景金融的专题研究,形成了《中国银行业场景金融生态建设分析报告2022》,报告主要围绕场景金融的发展阶段、场景生态的关键特征、主要生态合作模式、机遇点和挑战点进行分析,并结合典型生态场景和银行实际布局热度情况,给出相应的布局建议。报告同时总结了不同类型银行在场景金融生态建设方面的领先实践,针对不同行业场景特征和潜在机会,提供生态能力建设思路和行动规划作为参考。完整版报告内容请详见易观博阅。